主要内容

事件:据11月23日央视新闻联播报道,11月22日召开的国务院常务会议提出“适时适度运用降准等货币政策工具,保持流动性合理充裕”。根据以往货币政策操作惯例,国常会提及“适时降准”之后数日内宣布降准的概率较高。

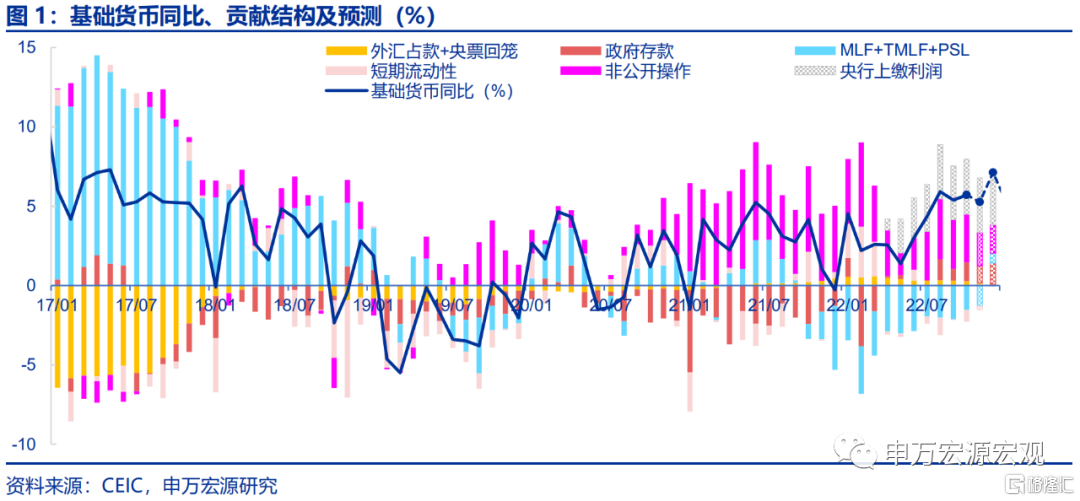

一、今年以来流动性投放呈“高成本基础货币投放为主、银行存贷款利差压缩、财政扩张部分替代信用传导”三大特征,当前地产需求不旺、基建稳增长融资仍需保障,我们此前多次重申11月降准必要性较高,此次国常会定调对此形成验证。今年以来出现了M2增速飙升但社融增速回落、前者高于后者的罕见现象,其背后反映出货币政策操作的三大阶段性特征。其一,MLF、再贷款再贴现、PSL等基础货币投放成为主要的流动性投放工具,对商业银行来说投放流动性的成本较之于降准是更高的。其二,与商业银行资产端利率关联更密切的5Y LPR下调幅度大于与其负债成本更密切的1Y LPR,令商业银行存贷款息差缩窄,银行扩张资产规模能力或受影响,信用传导效率或有下降。其三,今年以来实施的以存量增值税留抵退税为主的财政扩张政策,直接改善企业现金流,对企业经营性贷款形成部分替代,而同时央行提供了1.1万亿结存利润对财政扩张进行融资,更凸显了基础货币和M2双增、但信贷社融增速下降的现象。当前我国经济主要下行压力在于内需恢复动能尚待稳固,在地产需求连续下滑一年半、因城施策结构性放松地产供需政策三个季度之后,我们仍未看到地产需求出现明显拐点的迹象,当前阶段基建投资稳增长责任更加重大,信用融资需持续保障。展望2023年,我们认为最有效的宏观经济政策工具应是政府部门扩张债务杠杆,以财税体制改革有效提升中等收入群体收入预期,从而促进消费改善。央行在现阶段至明年的五个季度内持续提供流动性保障的必要性都较高。从具体时间节点上来看,我们此前报告中指出,9月以来前期投放的流动性被信用扩张所吸收,银行间流动性趋紧,至11月是降准必要性较大的单月,本次国常会定调对此判断形成验证。

二、美联储加息预期最强的阶段已经过去,人民币贬值压力有望阶段性缓解,我们预计年底前货币政策操作可能采取“守势”,而明年仍将维持中性偏松的货币环境,但降准提供流动性乃至置换MLF,或将成为LPR进一步引导下调的先决条件。报告指出当前商业银行扩信用面临“流动性、资本和利率三大约束”,二季度以来商业银行负债端成本下行幅度明显小于资产端,银行存贷款利差明显收窄可能限制扩张资产规模的积极性。报告指出,9月定期存款加权平均利率为2.30%,较存款利率市场化调整机制建立前的4月仅下降14bp,明显小于同期贷款利率下行幅度(4-9月贷款加权平均利率下行31bp,住房贷款利率下行115bp)。这可能意味着未来潜在的降息操作之前,需央行通过降准置换MLF的方式引导商业银行负债端成本下降作为先决条件。

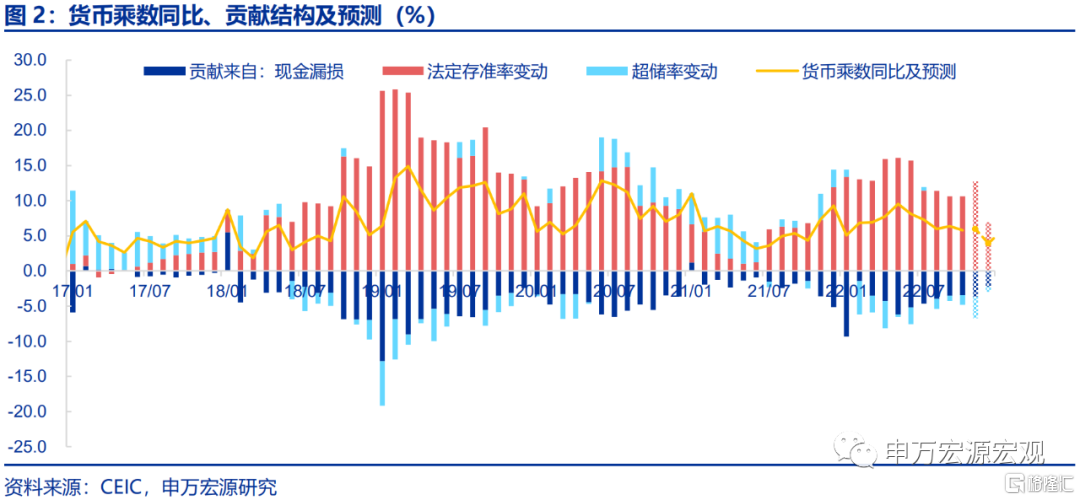

三、操作层面,我们维持本次降准25BP的预测不变。在2023年再贷款再贴现工具仍可提供合理基础货币增量的基础假设下,维持2023年全面降准100-150BP的预期不变,预计2023年可置换MLF5000亿-1.5万亿不等,预计在此基础上1Y LPR、MLF利率全年可望下调30-50BP,5Y LPR等幅度或稍小幅度下调,7天逆回购利率预计不变。新一轮降准置换MLF周期或将开启,2023年充分降准或成为LPR进一步下调的先决条件。据我们测算,本次降准所需幅度在25BP左右,本次降准之后,11月、12月末逆回购余额预期可分别减少至5000亿、7000亿左右,小于正常年份逆回购余额。银行间资金面近日趋于紧张的局面有望有所缓和,此外央行选择在同一个月内进行基础货币投放和降准操作,或也证实了我们此前报告中的一项判断,即货币当局对当前房地产等内生投资、信用融资需求展望并不十分乐观。展望2023年,我们初步测算结果显示,2023年1月、9月流动性缺口明显较大,分别在这两个月各进行50BP降准的操作是较为必要的。假设2023年再贷款工具仍可提供与今年接近的增量基础货币供给,则降准100-150BP可在2023年全年置换出5000-15000亿存量MLF,以有效引导商业银行负债成本下降,从而进一步向实体经济融资成本端形成传导。

风险提示:稳增长政策见效速度慢于预期