内容摘要

>> 核心观点

我们自2023年度策略发布以来持续强调,欧债风险是2023年最需重视的金融稳定风险,这一风险可能在Q1得以出清并倒逼全球央行走向流动性拐点,美联储可能受此影响暂停加息,金融稳定问题是2023年美联储紧缩的刹车器。2023年Q1后就业数据的加速恶化和美国通胀加速回落至政策利率以下将促使美联储进一步给出更为明确的转向信号,从而打开实际利率的下行空间。美联储政策不确定性的消除将助力权益市场在23年夺回失去的牛市。

>> 金融稳定是2023年美联储紧缩的刹车器

我们预计2023年Q1欧债风险可能爆发,美国金融机构的资产质量将受冲击,压力将不仅局限在美国金融机构持有部分债务压力国的主权债,美国持有的欧洲企业债和德国等国的主权债同样将面临较大的下跌压力(截至2021年末,美国各类机构持有欧债总规模约8555亿美元)。此外,欧洲银行体系自身资产质量的恶化形成的流动性挤兑也可能拖累作为其交易对手的美国金融机构。金融稳定的压力可能倒逼联储在2023年3月不再加息,联储实际加息周期的结束可能领先于点阵图指引,1月末议息会议再度加息50BP后本轮加息周期可能就此结束。

>> 就业恶化+通胀回落加速是2023年美联储的转向灯

我们认为2023年Q1后就业数据的加速恶化和美国通胀加速回落至政策利率以下将促使美联储进一步给出更为明确的转向信号,从而打开实际利率的下行空间,2023年3月起的政策指引以及2023年Q2点阵图中(例如在点阵图中下修2024或2025年的远期政策预期)可能逐步出现较为明确的宽松预期。

就业方面,我们从招工需求和职位空缺双重视角测算未来美国就业市场发展趋势,结论均指向2023年Q2起美国就业市场的恶化速度可能逐步加剧,失业率可能突破4.5%;预计届时薪资增长压力将有明显缓解,同环比增速回落速度可能加快。

通胀方面,我们认为2023年美国CPI Q1至Q4逐季中枢分别为6.5%、4.9%、4.1%和3.5%。2季度起将回落至政策利率以下,满足美联储降息的“隐性标准”。

风险提示

欧债压力剧烈程度超预期;美国用工荒缓解慢于预期。

我们自2023年度策略发布以来持续强调,欧债风险是2023年最需重视的金融稳定风险,这一风险可能在Q1得以出清并倒逼全球央行走向流动性拐点,美联储可能受此影响暂停加息,金融稳定问题是2023年美联储紧缩的刹车器。2023年Q1后就业数据的加速恶化和美国通胀加速回落至政策利率以下将促使美联储进一步给出更为明确的转向信号,从而打开实际利率的下行空间。美联储政策不确定性的消除将助力权益市场在23年夺回失去的牛市。

金融稳定是2023年美联储紧缩的刹车器

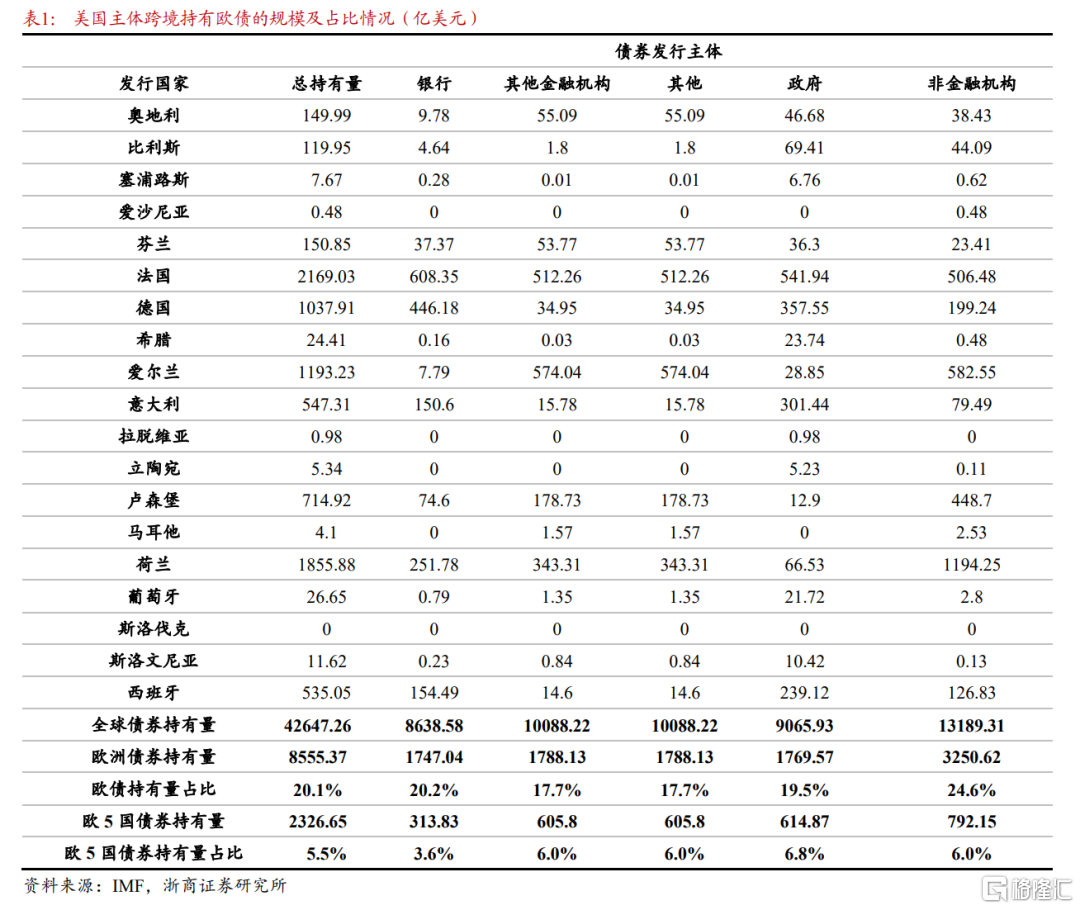

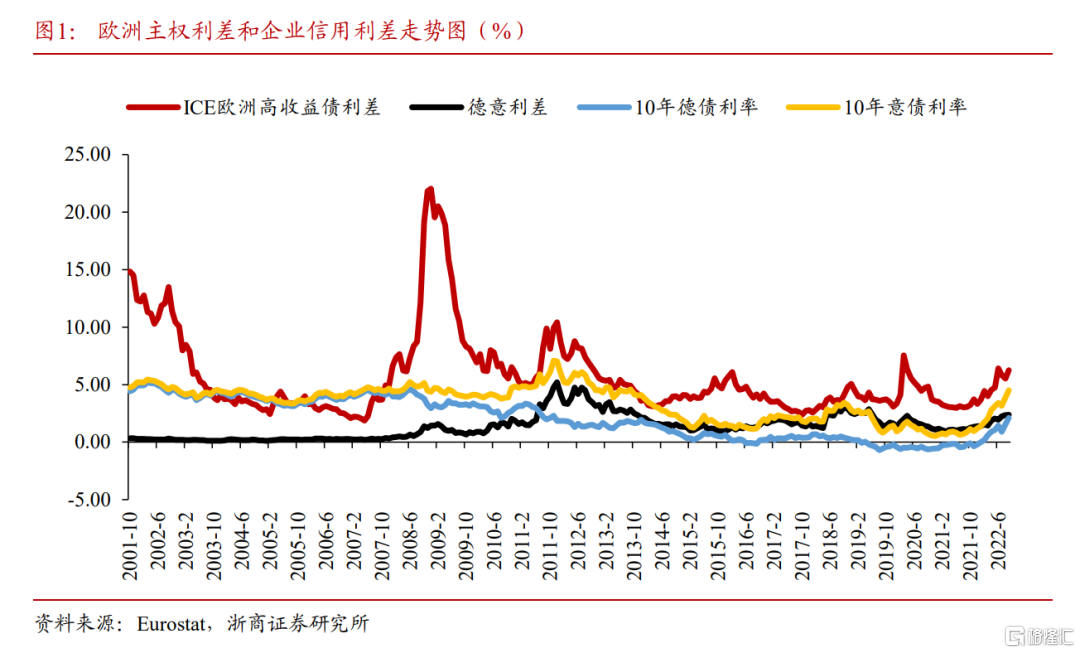

我们于前期报告中多次指出:欧央行的大幅紧缩可能在2023年Q1挤破意大利等压力国的主权债务泡沫。2023年Q1冬季是欧洲通胀压力最大的时间,也是欧央行持续紧缩力度的峰值阶段,意大利10年国债利率和欧元区政策利率将全面突破2011年意大利债务压力爆发时的水平,欧债危机可能自此爆发。从部分欧洲债务压力国债券的海外持仓看,意大利国债的海外持仓比例超过30%,葡萄牙和西班牙国债的海外持仓比例均超过40%。因此,欧债危机一旦爆发具备进一步向外部传播压力的特征,其中包括美国。

欧债风险如果爆发,美国金融机构的资产质量将受冲击,压力将不仅局限在美国金融机构持有部分债务压力国的主权债,美国持有的欧洲企业债和德国等国的主权债同样将面临较大的下跌压力(截至2021年末,美国各类机构持有欧债总规模约8555亿美元)。此外,欧洲银行体系自身资产质量的恶化形成的流动性挤兑也可能拖累作为其交易对手的美国金融机构。金融稳定的压力可能倒逼联储在2023年3月不再加息。美联储12月点阵图隐含的利率路径是:1月末议息会议继续加息50BP,3月加息25BP;此后相机抉择,或是5月加息25BP并在年末启动降息,或是将利率水平维持至年底保持不变。受金融稳定影响,联储实际加息周期的结束可能领先于点阵图指引,1月末议息会议再度加息50BP后本轮加息周期可能就此结束。

从美国的风险敞口规模看,当前美国持有较多欧债头寸,截至2021年末,从欧元区19国看,美国共计持有欧债8555亿美元,占美国持有所有海外债券头寸的20%,其中政府主权债1770亿美元;从欧洲五大债务压力国看,美国共计持有相关欧债2327亿美元,其中政府主权债615亿美元。根据2010年欧债危机经验,除了意大利等债务压力国主权债信用利差在危机期间大幅走高以外,欧洲整体企业信用利差也将伴随基本面的恶化而走阔。与2010年欧债危机不同的是,本轮欧债压力德法等经济火车头收益率同样面临大幅上行压力。以德、法为代表的欧洲经济火车头国家在2010年欧债危机期间由于自身信用状况良好且欧央行维持货币宽松,国债收益率并未出现明显的上行;本轮欧洲通胀压力较大,欧央行可能进入沃尔克时刻连续加息,德、法等欧洲经济火车头的主权债收益率同样面临大幅上行压力。

以史为鉴,历史上同样存在美联储受迫于金融稳定压力而被迫在高通胀背景下转向降息的先例。沃尔克是历任美联储主席中抗击通胀最强硬的代表,典型特征是通过超预期紧缩、层层递进的紧缩政策打击通胀,包括加息和控制货币供应量。这位“抗通胀先锋”最终选择在1981年末期将货币政策转向宽松的过程中,最重要的考量便是墨西哥债务危机。彼时美国CPI同比增速仍位于10%以上,但墨西哥债务压力使得美国金融机构遭受金融稳定挑战。根据相关估算,美银、花旗、大通曼哈顿、汉华和摩根信用担保5家美国总资产规模最大的金融机构将因墨西哥违约事件损失35%-73%不等的资本金,在金融稳定的压力下沃尔克最终在通胀有所回落但仍居高位的背景下选择降息应对。借鉴80年代沃尔克的经验,我们认为2023年的美联储同样面临与沃尔克类似的抉择。

就业恶化+通胀回落加速是2023年美联储的转向灯

除了金融稳定这一隐性目标外,就业和通胀是美联储的两大核心目标,我们认为2023年Q1后就业数据的加速恶化和美国通胀加速回落至政策利率以下将促使美联储进一步给出更为明确的转向信号,从而打开实际利率的下行空间。2023年3月起的政策指引以及2023年Q2点阵图中(例如在点阵图中下修2024或2025年的远期政策预期)可能逐步出现较为明确的宽松预期。

缩表方面,拐点将滞后于利率政策出现,不排除缩表延续2023全年但对流动性影响有限。我们曾于前期报告进行详细测算,预计2023财年美国1年期以下短债供给规模为8056亿美元,可以虹吸隔夜逆回购(ONRRP)中的流动性释出并对缩表形成对冲。考虑到缩表对市场的影响相对较小其拐点或将滞后于利率政策出现,一方面可以继续发挥压制通胀的作用(美联储工作论文曾进行测算,2.5万亿美元的缩表规模相当于加息56BP的政策效果;对10年期美债收益率期限溢价的影响约为60BP),另一方面也可以为未来的宽松赚取政策空间。

> 就业方面,美国非农数据的恶化速度可能从2023年Q2起加速

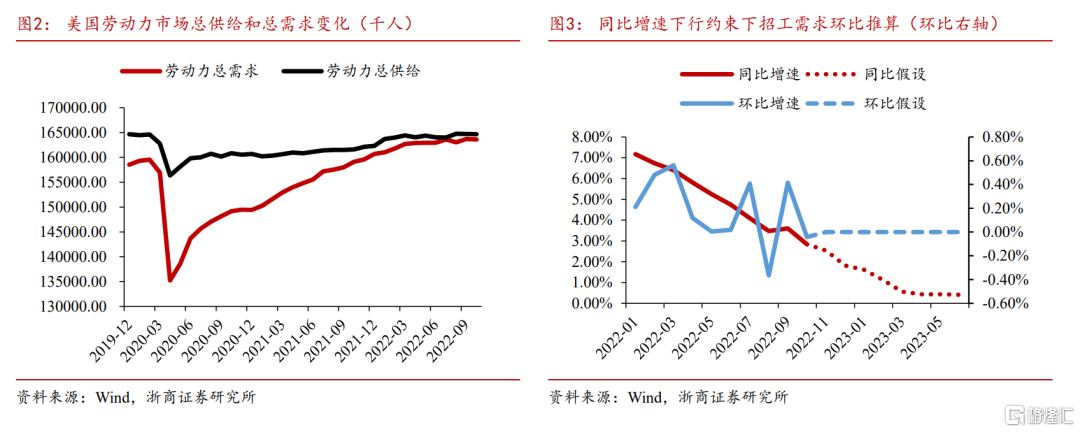

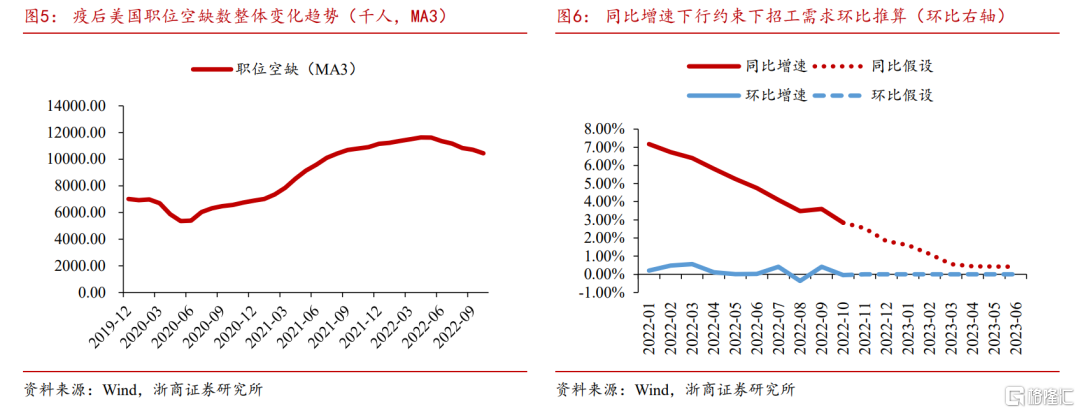

就业方面,我们曾于前期报告《三问美国就业市场,劳动力紧张何时休》中从招工需求和职位空缺双重视角测算了未来美国就业市场的发展趋势,结论均指向2023年Q2起美国就业市场的恶化速度可能逐步加剧,失业率可能突破4.5%;预计届时薪资增长压力将有明显缓解,同环比增速回落速度可能加快。在此之前就业市场仍将维持在较为紧张的状态,就业数据尤其是新增非农就业人数预计恶化幅度有限。

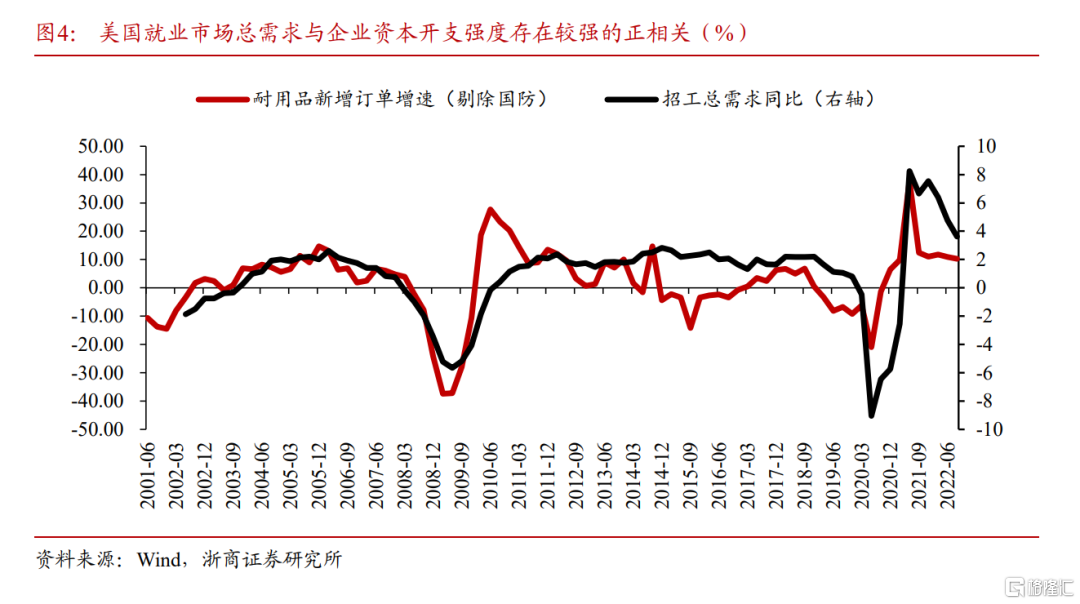

一是从招工总需求同比增速下行的视角观测。美国劳动力市场的招工总需求和企业资本开支强度的同比增速存在较强的正相关性,而美国企业资本开支从短周期视角来看又与企业的库存行为高度相关。从库存周期来看,美国自2022年6月起已正式进入新一轮去库周期,美国过去8轮库存周期平均时长约34个月,从历史时间规律来看,本轮去库延续时长预计在12月-18个月之间;换言之,库存增速下行趋势可能延续至2023年Q3或Q4,从而带动企业资本开支增速逐步下行。企业资本开支同比增速下行意味着招工需求同比增速下行,为此,我们可以以同比增速持续下行作为约束推导企业招工需求环比转负的时间点。

从劳动力市场总需求的环比变化来看,2022年共分为两个阶段:1-7月企业招工需求仍处于环比增长阶段;7月至今招工需求的增长基本陷入停滞,环比增速均值位于0附近,假设未来继续维持停滞状态,则基数效应也可以使得招工需求在2023年Q2前一直维持同比增速回落态势。2023年Q2起,环比增速需进一步转负方可拖累同比增速进一步回落。因此,从同比增速持续回落的约束来看,最晚招工总需求自2023年Q2起将出现明显的环比恶化。

二是从职位空缺数的供需轧差视角来进行观测,根据职位空缺数(MA3)的年内走势看,自今年4月见顶以来便持续回落。从季频数据看,2022年3月、6月、9月的职位空缺数分别为1149.4万人、1134.1万人和1071.2万人,对应职位空缺数Q2减少15.3万个;Q3减少62.9万个,回落速度相较Q2明显增加。经济及就业市场对加息的反应往往存在滞后效应,伴随联储加息进程持续,预计就业市场尤其是职位空缺的回落速度将进一步加快,如果按照年内回落的加速情况进行线性外推,则2023年Q2起职位空缺数可能回落至疫情前水平(注:本段的数据计算均以经MA3处理后的职位空缺数为基础)。

我们曾于前期多篇报告指出,职位空缺数是当前美国就业市场的安全垫,也是2022年以来美国新增非农就业持续强于预期的重要原因。如果职位空缺数在2023年Q2起回归至疫前的常态水平,则意味着疫后保护美国就业市场的安全垫自Q2起将正式耗尽,经济衰退压力将更加直接的反映在就业市场,美国就业数据的恶化速度可能开始加剧,失业率上行的斜率可能逐步陡峭化。

> 通胀方面, 预计2023年Q2起CPI同比增速将回落至政策利率以下

通胀方面,我们使用鲍威尔在讲话《通货膨胀和劳动力市场》(以下简称“讲话”)中的框架观测未来通胀走势,在能源价格压力逐步消退后未来通胀的关键在于核心CPI走势,鲍威尔在“讲话”中将核心通胀划分为三项,分别是核心商品、住房和住房以外的核心服务:

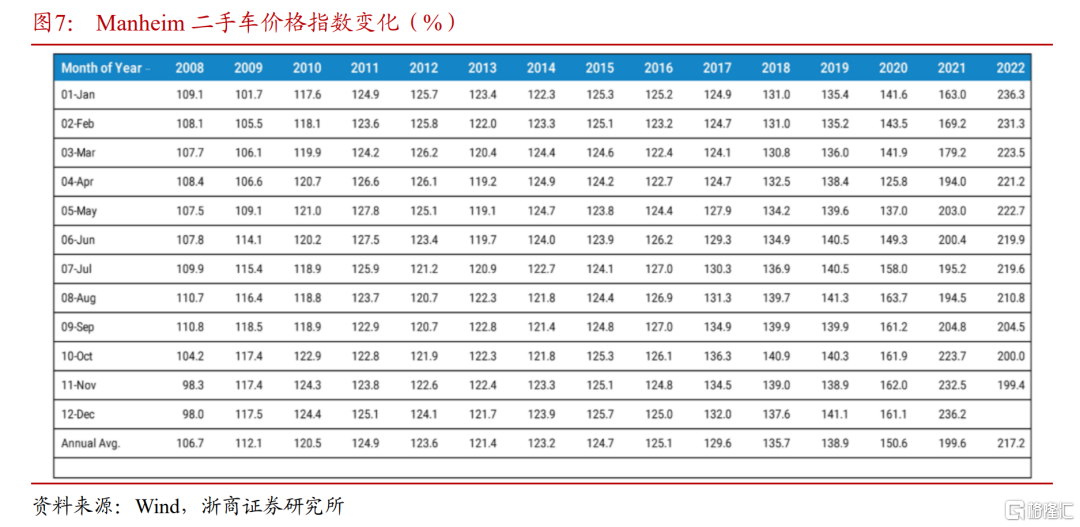

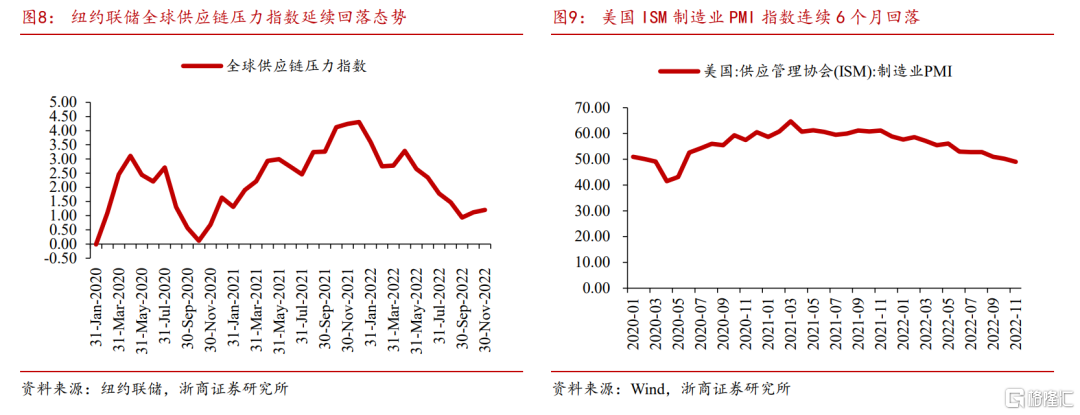

核心商品方面,自2022年10月起已连续两月处于环比通缩区间,预计这一趋势将进一步延续至2023年上半年。一是源于联储加息抑制需求,11月美国ISM 制造业PMI首次在年内回落至荣枯线以下至49,预计这一趋势仍将延续,外生因素来看,联储仍将进一步抬升政策利率压制需求;内生因素来看,美国已于7月进入去库周期,预计至少将延续至2023年Q3并带动资本开支增速回落。二是源于供应链的改善,纽约联储的全球供应链压力指数今年以来整体延续大幅回落态势但当前压力指数仍高于疫前水平,预计未来供应链仍有进一步改善空间。三是源于缺芯压力持续缓解推动二手车价格回落,Manheim二手车价格指数自2022年5月起已连续6个月环比回落。考虑到当前价格指数199.4仍远高于疫前水平(130-140区间),未来仍有较大回落空间,预计环比负增长将延续至2023年上半年。

住房分项方面,该分项韧性虽强但从房价、实际房租等各项领先指标来看未来回落确定性相对较高,鲍威尔在“讲话”中也指出分项拐点存在滞后性,但伴随实际房租价格转为下行住房分项预计将于23年上半年转为负增长。从房租的实际价格来看,Realtor房租数据显示8-10月房租价格中位数分别为1771、1759和1734美元/单元,已连续2个月环比下跌。

住房以外的核心服务方面,该分项与工资增速高度相关。我们于上文已指出:“预计2023年Q2起就业市场的恶化速度可能逐步加剧,失业率可能突破4.5%;预计届时薪资增长压力将有明显缓解,同环比增速回落速度可能加快。”因此对应住房以外的核心服务分项可能在2023年Q1均可能维持一定韧性,Q2起可能明显回落。

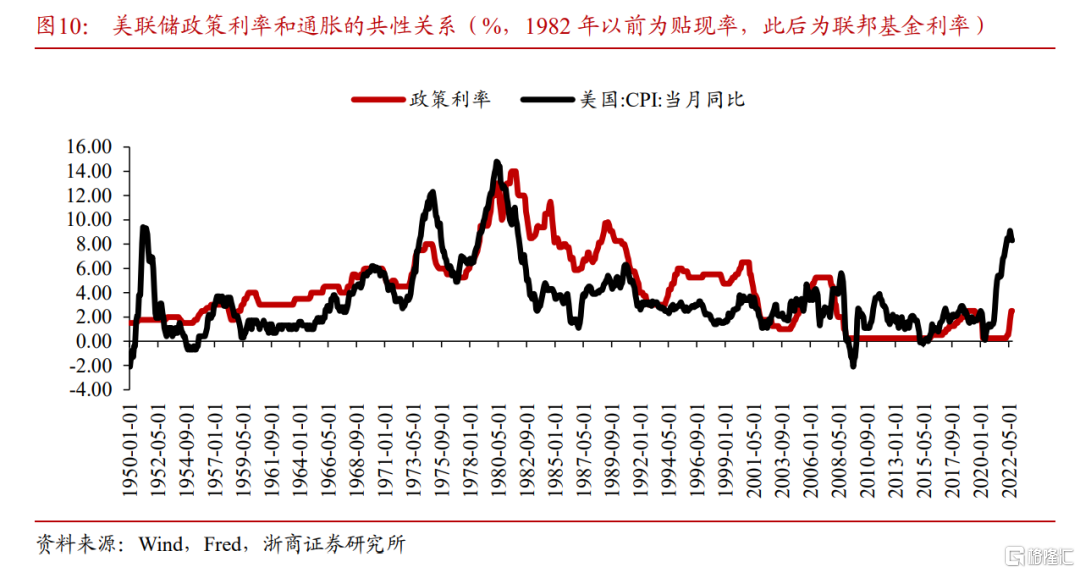

综合来看,我们认为2023年美国CPI Q1至Q4逐季中枢分别为6.5%、4.9%、4.1%和3.5%。2季度起将回落至政策利率以下,满足美联储降息的“隐性标准”。1950年至今,美国曾经历12轮较为完整的加降息周期,除1974年加息周期以外均存在一个共性规律:即每一轮降息周期启动时,通胀水平均低于政策利率水平。1974年时任美联储主席伯恩斯由于独立性较差,受制于政治端压力应对通胀过于软弱而饱受诟病,我们认为这一案例不具有太强的代表价值,除此之外包括沃尔克任期内强硬的政策风格同样适用于这一规律。考虑到这一规律的广泛适用性,我们可以将这一规律作为美联储降息的一项“隐性标准”。

风险提示

欧债压力剧烈程度超预期;美国用工荒缓解慢于预期。