据彭博4月12日消息,

几位拥有数十年经验的资深贸易商表示,半加工铜矿石(即精矿)市场从未像现在这样紧张。在整个市场上,贸易商和冶炼厂为铜矿石支付的价格与其中所含铜在加工后的价格大致相同——这是一种极不寻常的情况,表明立即可用的供应短缺。

CRU集团首席分析师Craig Lang表示“铜像弹簧一样盘绕起来。”。“我对铜价上涨充满信心。这是原材料短缺影响的直接后果。

铜精矿的大幅波动激发了投资银行的看涨预测和投资者的购买浪潮。当矿工、交易员和对冲基金经理来到智利圣地亚哥参加一年一度的Cesco Week聚会时,交易大厅和董事会上激烈争论的问题是:这会是大问题吗?

虽然精矿贸易是一个只有矿商、冶炼厂和实物交易商才能进入的利基市场,但投资者已将他们在伦敦金属交易所持有的铜衍生品看涨头寸数量提高到至少自2018年以来的最高水平。纽交所期铜看涨头寸也有所上升,尽管仍远低于2020年的创纪录水平。

尽管如此,即使是一些长期的铜多头也不确定这是否是大幅走高的开始。铜价4月12日触及每吨9590.50美元的22个月高点,但仍比2022年3月创下的10845美元的历史高点低12%。尽管对铜矿石的需求炙手可热,但贸易商表示,现实世界的精炼金属市场要疲软得多,尤其是在中国。

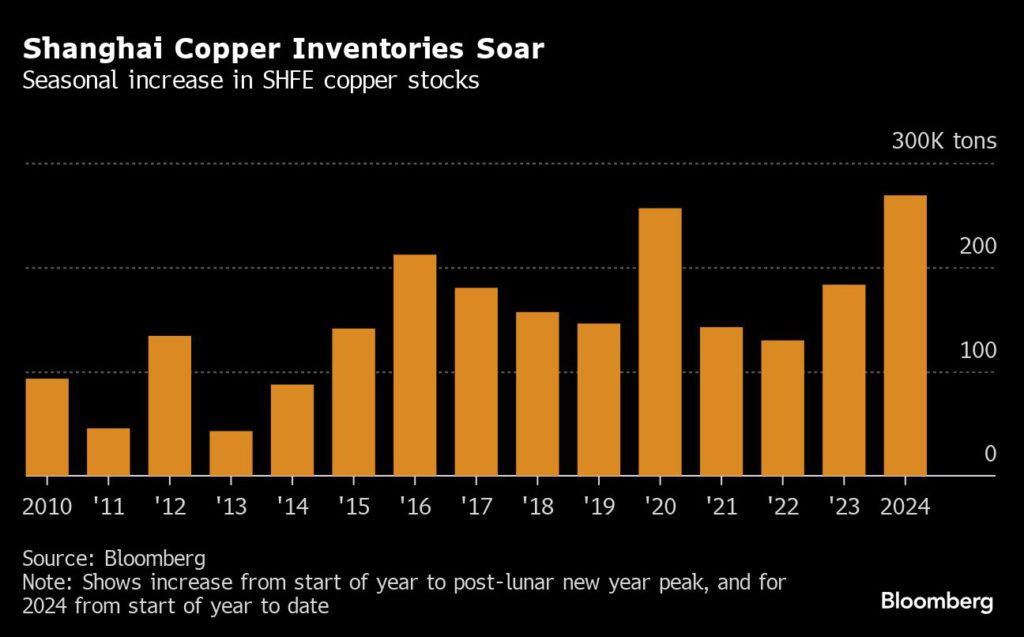

上海的铜库存在农历新年的季节性低迷时期出现了有史以来的最大增幅,全球最大消费国的铜金属溢价自去年12月以来暴跌73%。在LME,现货价格相对于三个月远期价格的交易价格是至少30年来最大的折让——这种情况被称为正价差,表明市场供应充足。

对冲基金Drakewood Capital Management Ltd.首席执行官David Lilley表示:“具有讽刺意味的是,我们一直在上涨,而精炼金属股却处于近期高位。”

多年来,投资者、贸易商和矿业高管一直在吹捧铜价飙升的潜力,因为能源转型推动了需求的增加,而对新矿供应的投资却难以跟上。加上制造业情绪改善的迹象,铜精矿市场的极端走势导致一些人质疑,现在是否是牛市的开始,铜价可能会打破以前的记录。

花旗集团(Citigroup Inc.)大宗商品研究主管Max Layton本周在给客户的一份报告中表示:“我们认为,本世纪第二次长期牛市正在站稳脚跟,”预计2024年最后三个月铜价平均为每吨10,000美元,2026年为12,000美元。

由于第一量子矿业有限公司的Cobre Panama矿意外关闭,随后英美资源集团(Anglo American Plc)下调了产量指导,全球最大的生产商Codelco的产量也跌至四分之一世纪的低点。

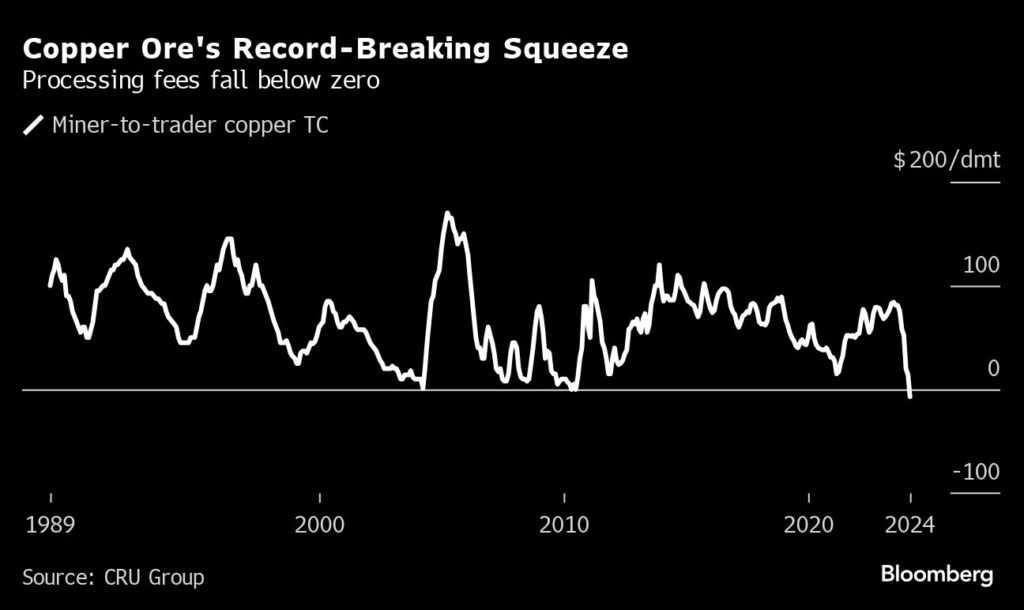

CRU编制的交易指数显示,铜矿石的折扣(称为处理和精炼费用,或TC / RCs)已降至1989年以来的历史最低水平。在某些情况下,交易员一直在支付溢价,根据CRU的Lang。

尽管如此,市场紧张也是计划大幅增加铜冶炼产能的一个功能,从中国到印度尼西亚和印度,各地都计划建立新工厂。

从理论上讲,这不一定是铜价的看涨。更多的冶炼厂意味着更多的金属,产能的增加应该足以在未来一两年内保持铜金属市场的充足供应。但大多数分析师和市场观察人士预计,一些冶炼厂将被迫推迟项目启动,提前进行维护,甚至削减现有产量。

现货TC / RC率“明显低于世界上几乎所有冶炼厂的成本,这就是为什么这种情况不可持续,”智利国有企业Enami首席执行官Ivan Mlynarz说。

历史表明,TC/RC的暴跌可能是价格大幅上涨的前奏。

Lang表示,在过去铜精矿紧张时期,TC/RC的低点之后是金属减产,滞后两到三个月。他说,在低点后的八个月里,精炼铜库存平均下降了38%。在11个月内,铜价平均上涨了20%。

事实上,在2004年和2010年TC/RC的最低点之后,出现了一些有史以来最戏剧性的铜牛市。

“极度紧张的精矿市场表明,随着时间的推移,很难将精炼金属产量维持在足够的水平以满足需求,”Lilley说。“在这样的市场中,市场即将爆发,但感觉有点早,有时会意外地触发。”