摘要

现实偏弱但预期向好,黑色系震荡偏强

自2021年底国内稳增长周期开启后,货币与财政政策趋于宽松,降准、降息等接连落地。黑色系商品的价格自去年12月开启反弹,但相比于受外部风险主导的品种,如能源、有色金属和农产品等,以国内需求为主的黑色系商品,如铁矿石、钢材、双焦等的价格相对来说仍然不温不火。特别是今年以来,市场对地产、基建等主要下游需求行业的增长预期和信心一直有所反复,黑色系因而陷入了“弱需求现实”与“强宏观预期”的拉锯中,价格呈现震荡的行情。

2月新增社融数据明显不及预期,显示当前下游需求仍偏弱。当月社融新增1.19万亿元,其中地产相关信贷表现不佳,当月居民中长期贷款出现负增长,是2008年以来首次,企业中长期贷款也大幅减少。从地产基本面数据来看,国家统计局公布的1-2月房屋施工面积和新开工面积分别同比增长1.8%及下滑-12.2%,高频指标的降幅更甚。

另外,从钢材表观消费量、建筑钢材成交量等微观指标来看,今年春节后下游需求的恢复较往年偏慢,与宏观数据相互验证。最近疫情反弹对需求增长固然造成了一定负面影响,但我们认为地产对社融的拖累是当下“弱需求”的核心。虽然我们看到近期地产的融资环境有所好转,但“房住不炒”的基调未变,叠加相关企业的债务化解或难一蹴而就,我们预计房企信用端的扩张仍有一定阻碍。

但市场最近对稳增长继续加码的预期较强,“两会”政府工作报告重申稳增长,国务院金融委会议亦释放积极信号提振市场信心。我们预计财政与货币政策仍将继续宽松,央行季度例会提出今年社会融资规模增速要与GDP名义增速相匹配,尽管房企信用端仍紧,但财政扩张或将加速落地,基建发力值得期待。

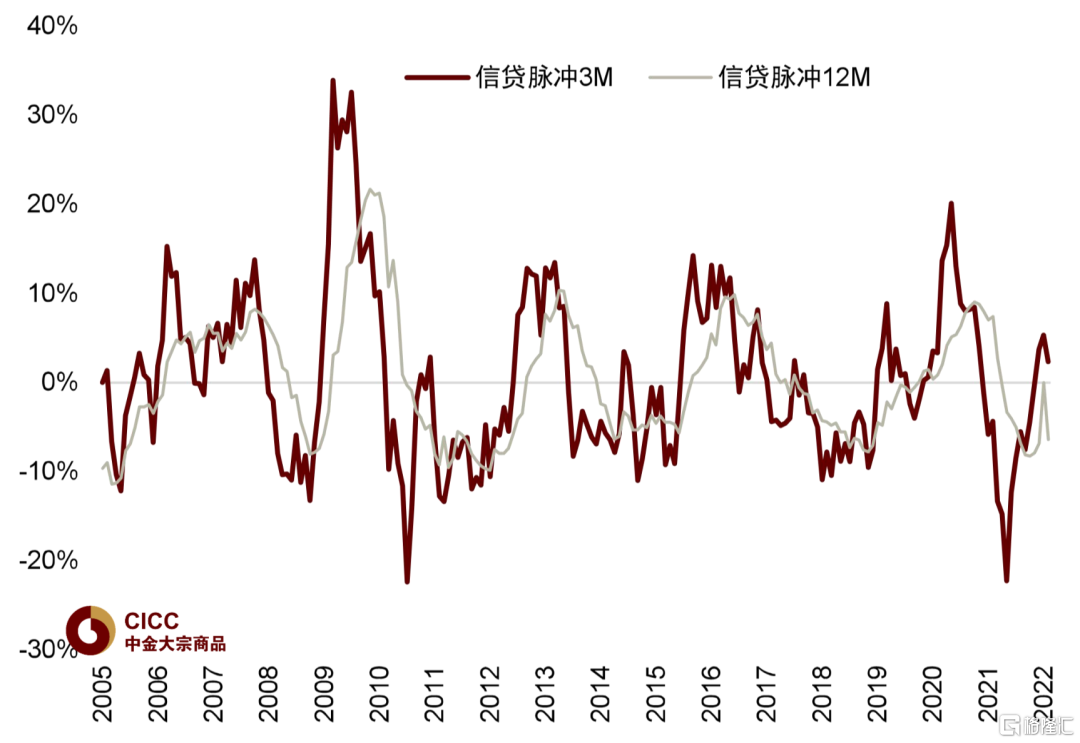

在今年“宽财政、松货币与紧信用”的政策框架下,我们预计新增社融仍有改善空间。我们发现,从历史上看,黑色系商品的基本面与新增社融的二阶导数,即信贷脉冲有较强的相关性,且信贷脉冲具有一定的领先性。虽然当前新增社融绝对量较弱,但当前信贷脉冲的轨迹指示向上,显示未来黑色系价格可能仍具有韧性,与市场对黑色系未来需求的“强预期”相吻合。

从历史上看,社融与黑色系基本面强相关

相比于信贷等指标,从历史数据看,我们发现社融与黑色系商品价格的相关度较强。从基本面的角度来说,社融对黑色系商品的传导有四种途径。首先,在需求侧,黑色金属最大的下游需求行业—房地产业自身便与信贷周期息息相关。信贷的扩张与收缩通过左右地产商拿地、房屋销售等,进而影响项目开工与施工,最后传导到螺纹钢等钢材的消费;其次,基建项目的融资也有赖于政府债、城投债等的投放;第三,制造业企业的固定资产投入在一定程度上也取决于信贷的松紧,从而影响了设备制造等高耗钢行业;最后是在供给侧,货币宽松对钢铁行业自身产能扩张、原材料补库等行为的影响。

本文中,我们用信贷脉冲这一指标来帮助我们对黑色系商品价格做出短期走势判断。信贷脉冲的定义为新增广义信贷(社会总融资)占GDP比值的变化。新增广义信贷是信贷存量的一阶变化,信贷脉冲则是信贷存量的“二阶变化”,即“变化的变化”。信贷脉冲对股票、债券等大类资产的走势均有较好的短周期预测效果。

信贷脉冲与黑色系商品的需求与价格走势呈同向变动,且具有一定领先性。尤其是钢材表观消费量的同比增速与铁矿石价格同比增速两项指标与信贷脉冲的走势吻合度较高,其中,信贷脉冲领先钢材表观消费量约5个月,领先铁矿石价格约8个月。与螺纹钢、热轧卷板等钢材的价格走势吻合度稍弱,但大方向上基本保持一致。过去十四年以来,信贷脉冲的顶部区间基本都预示着铁矿石价格的高点,而信贷脉冲的底部拐点区间也与铁矿石价格低点基本吻合。

社融驱动下的“情绪市”向“短缺市”的转化仍有赖于需求兑现

我们在2021年5月9日发表的报告《钢铁:“三高”格局下的再平衡》中,曾提出依据当时信贷脉冲下行的轨迹预测,去年下半年的钢铁需求有一定的下行风险。而事实证明去年下半年以来以地产为首的钢铁需求的确出现了较大的滑坡,我们当时的预测基本得到了验证。

而信贷脉冲在去年5月已经迎来了底部拐点,并呈现向上的走势,铁矿石价格的同比增速也在去年12月见底,滞后信贷脉冲约7个月。自去年9月低点至今铁矿石价格涨幅高达64%,若从基本面的角度解释,供应端巴西铁矿石主产区遇暴雨,铁矿石发运量大打折扣,而年底需求端钢厂复产,对铁矿石的消费也显著上升。但从社融的角度看,铁矿石近来的强势背后似乎也有信贷脉冲向上的驱动因素。

往前看,若要实现从以信贷脉冲驱动的“情绪市”向“短缺市”的转化,可能仍将有赖于需求利好的兑现,换句话说,未来的价格走势将取决于稳增长预期和需求兑现之间的预期差。从信贷脉冲的轨迹判断,社融对钢材需求与铁矿石价格的利好可能仍将持续。因此,我们预计钢材的表观消费量的同比降幅在未来半年内可能将趋于收窄,铁矿石的价格可能也将有一定韧性。但我们并不能刻舟求剑地对未来行情进行判断,疫情反复、弱信贷的制约与相关产业政策等因素可能对信贷脉冲驱动产生一定抑制效果。

► 短期疫情对需求兑现的干扰:当下正处于“金三银四”,即需求从淡季向旺季转换的关键时刻,但近来本土疫情的反弹以及相关的封锁措施对需求复苏的速度与高度将产生一定抑制。我们看到高频的消费指标在最近均出现了一定放缓或下滑,这无疑对需求的旺季修复蒙上了一层阴霾;

► 弱信贷仍是长期制约:在稳增长预期下,市场对需求的中长期表现仍较乐观。但在今年“宽财政、松货币、紧信用”的政策框架下,我们预计财政与信贷端可能出现分化。因此与基建与制造业相关的钢铁需求可能相对受益,但地产信用端难以大幅放松,房地产需求可能仍较疲软。考虑到整体钢材需求中地产的占比,我们认为信贷脉冲的指示意义可能会出现一定偏差。

另外,财政和信贷的背离意味着原材料和成材的表现可能也将出现一定分化。原材料的需求可能受益于整体社融的扩张,但螺纹钢等建筑钢材的需求可能仍将承受一定压力,表现可能相对落后。今年前2个月土地购置面积同比大幅下滑了约42%,我们认为螺纹钢的需求储备可能比较有限;

产业政策的不确定性:在稳增长的压力下,今年粗钢产量控制的力度与节奏仍存在一定不确定性。但产能和产量双控可能仍是常态手段,以主动调节市场供需平衡、管控临时性空气污染,并促进行业落实碳排放和能耗要求。对产量或产能主动的强调控可能也会使社融从需求侧向上游的传导效应打一定折扣。

正文

现实偏弱但预期向好,黑色系震荡偏强

自2021年底国内稳增长周期开启后,货币与财政政策趋于宽松,降准、降息等接连落地。黑色系商品的价格自去年12月开启反弹,但相比于受外部风险主导的品种,如能源、有色金属和农产品等,以国内需求为主的黑色系商品,如铁矿石、钢材、双焦等的价格相对来说仍然不温不火。特别是今年以来,市场对地产、基建等主要下游需求行业的增长预期和信心一直有所反复,黑色系因而陷入了“弱需求现实”与“强宏观预期”的拉锯中,价格呈现震荡的行情。

2月新增社融数据明显不及预期,显示当前下游需求仍偏弱。当月社融新增1.19万亿元,其中地产相关信贷表现不佳,当月居民中长期贷款出现负增长,是2008年以来首次,企业中长期贷款也大幅减少。从地产基本面数据来看,国家统计局公布的1-2月房屋施工面积和新开工面积分别同比增长1.8%及下滑-12.2%,高频指标的降幅更甚。

另外,从钢材表观消费量、建筑钢材成交量等微观指标来看,今年春节后下游需求的恢复较往年偏慢,与宏观数据相互验证。最近疫情反弹对需求增长固然造成了一定负面影响,但我们认为地产对社融的拖累是当下“弱需求”的核心。虽然我们看到近期地产的融资环境有所好转,但“房住不炒”的基调未变,叠加相关企业的债务化解或难一蹴而就,我们预计房企信用端的扩张仍有一定阻碍。

但市场最近对稳增长继续加码的预期较强,“两会”政府工作报告重申稳增长,国务院金融委会议亦释放积极信号提振市场信心。我们预计财政与货币政策仍将继续宽松,央行季度例会提出今年社会融资规模增速要与GDP名义增速相匹配,尽管房企信用端仍紧,但财政扩张或将加速落地,基建发力值得期待。

在今年“宽财政、松货币与紧信用”的政策框架下,我们预计新增社融仍有改善空间。我们发现,从历史上看,黑色系商品的基本面与新增社融的二阶导数,即信贷脉冲有较强的相关性,且信贷脉冲具有一定的领先性。虽然当前新增社融绝对量较弱,但当前信贷脉冲的轨迹指示向上,显示未来黑色系价格可能仍具有韧性,与市场对黑色系未来需求的“强预期”相吻合。

历史上看,社会总融资与黑色系商品强相关

相比于信贷等指标,从历史数据看,我们发现社融与黑色系商品价格的相关度较强。从基本面的角度来说,社融对黑色系商品的传导有四种途径。首先,在需求侧,黑色金属最大的下游需求行业—房地产业自身便与信贷周期息息相关。信贷的扩张与收缩通过左右地产商拿地、房屋销售等,进而影响项目开工与施工,最后传导到螺纹钢等钢材的消费;其次,基建项目的融资也有赖于政府债、城投债等的投放;第三,制造业企业的固定资产投入在一定程度上也取决于信贷的松紧,从而影响了设备制造等高耗钢行业;最后是在供给侧,货币宽松对钢铁行业自身产能扩张、原材料补库等行为的影响。

本文中,我们用信贷脉冲这一指标来帮助我们对黑色系商品价格做出短期走势判断。信贷脉冲的定义为新增广义信贷(社会总融资)占GDP比值的变化。新增广义信贷是信贷存量的一阶变化,信贷脉冲则是信贷存量的“二阶变化”,即“变化的变化”。信贷脉冲对股票、债券等大类资产的走势均有较好的短周期预测效果。(详见中金策略组大类资产团队的报告《捕捉资产轮动的高阶信号》。)

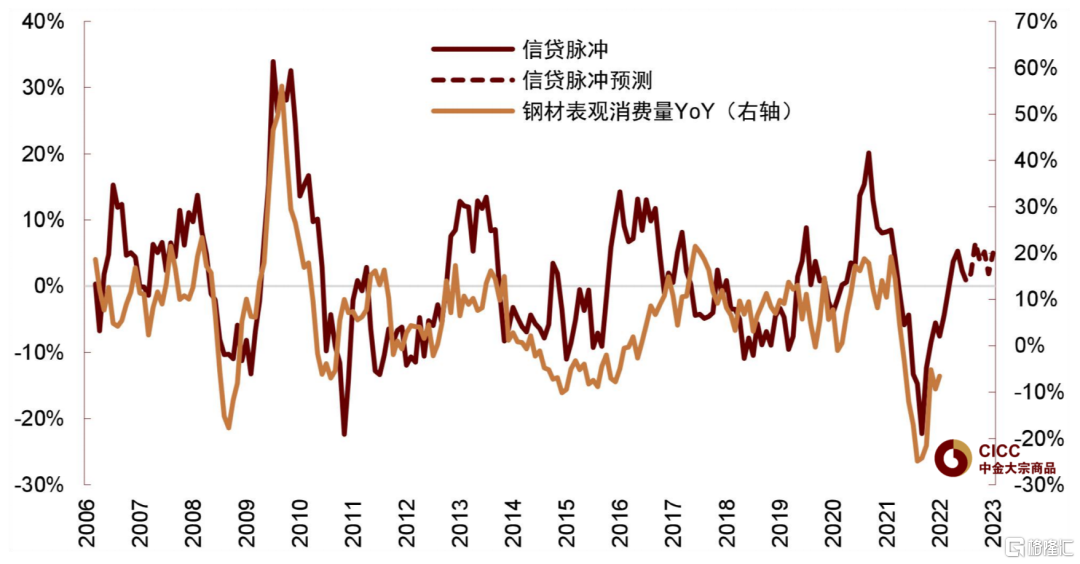

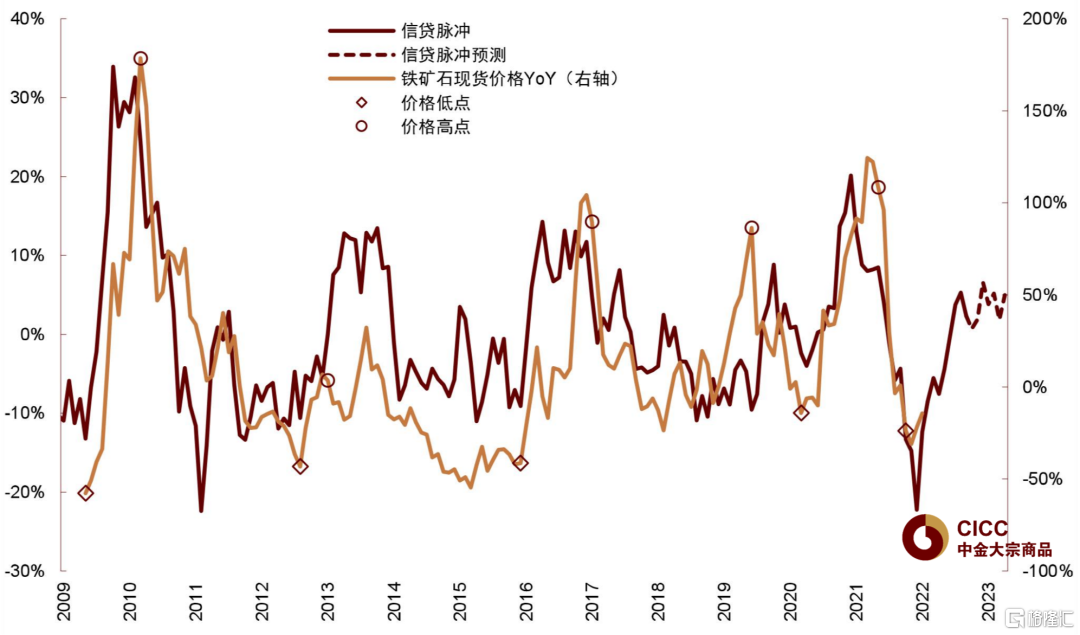

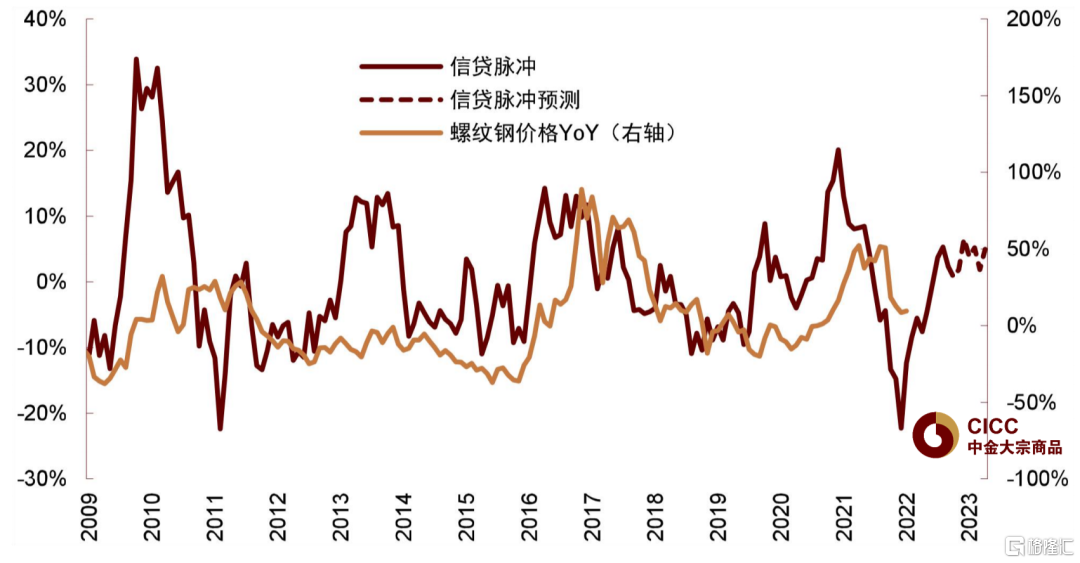

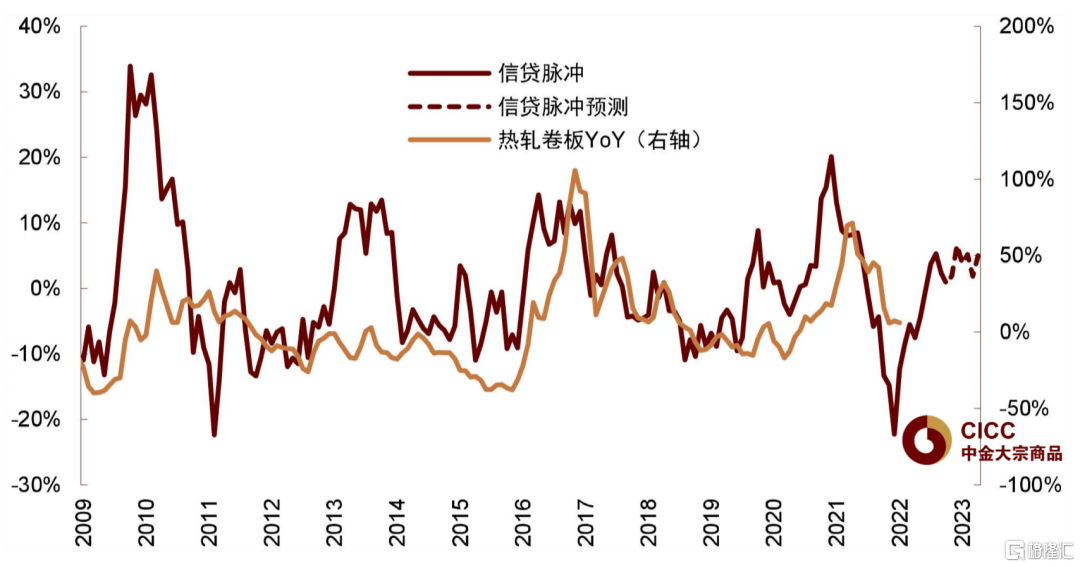

信贷脉冲与黑色系商品的需求与价格走势呈同向变动,且具有一定领先性。尤其是钢材表观消费量的同比增速与铁矿石价格同比增速两项指标与信贷脉冲的走势吻合度较高,其中,信贷脉冲领先钢材表观消费量约5个月,领先铁矿石价格约8个月。与螺纹钢、热轧卷板等钢材的价格变化的走势吻合度稍弱,但走势基本保持一致。过去十四年以来,信贷脉冲的顶部区间基本都预示着铁矿石价格的高点,而信贷脉冲的底部拐点区间也与铁矿石价格低点基本吻合。

图表1: 房地产投资同比增速

资料来源:国家统计局,中金公司研究部

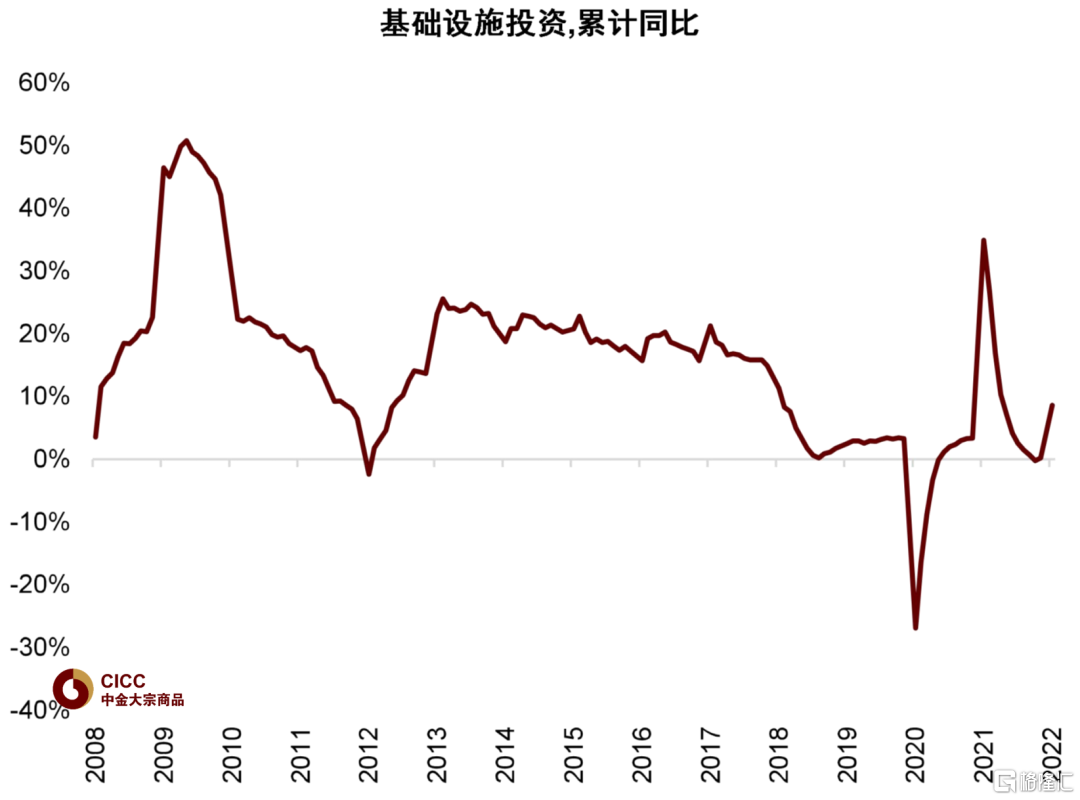

图表2:基础设施投资同比增速

资料来源:国家统计局,中金公司研究部

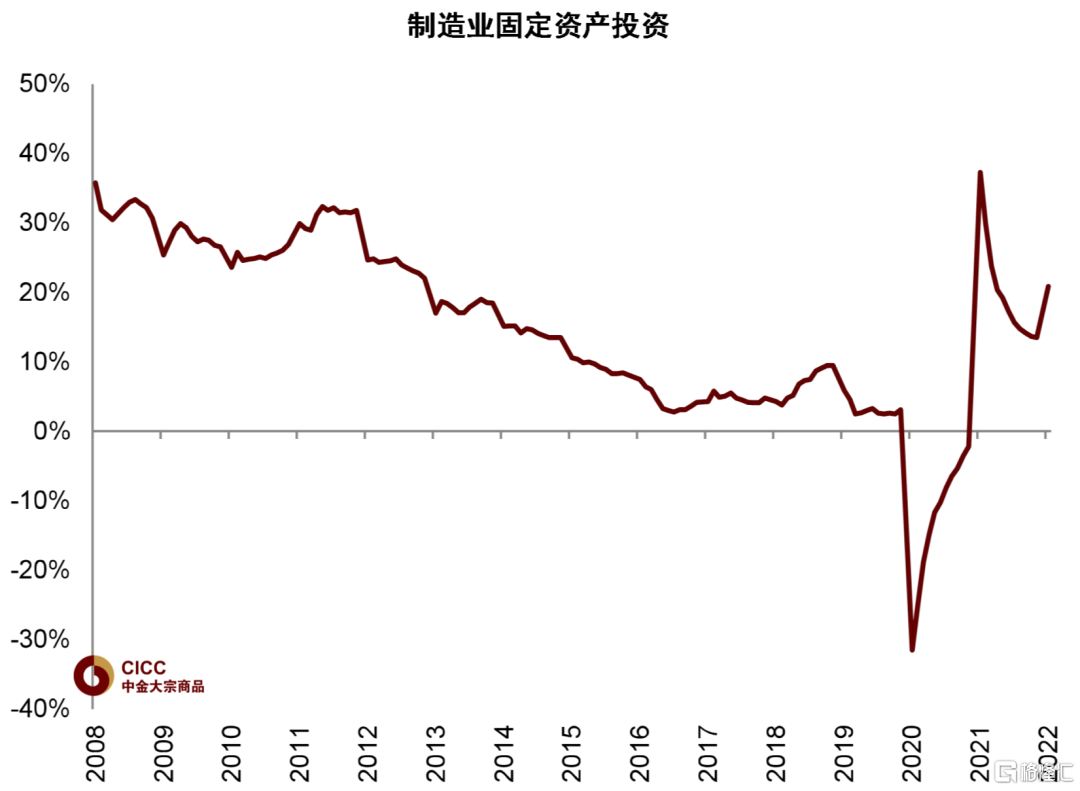

图表3: 制造业固定资产投资同比增速

资料来源:国家统计局,中金公司研究部

图表4: 黑色金属固定资产投资同比增速

资料来源:国家统计局,中金公司研究部

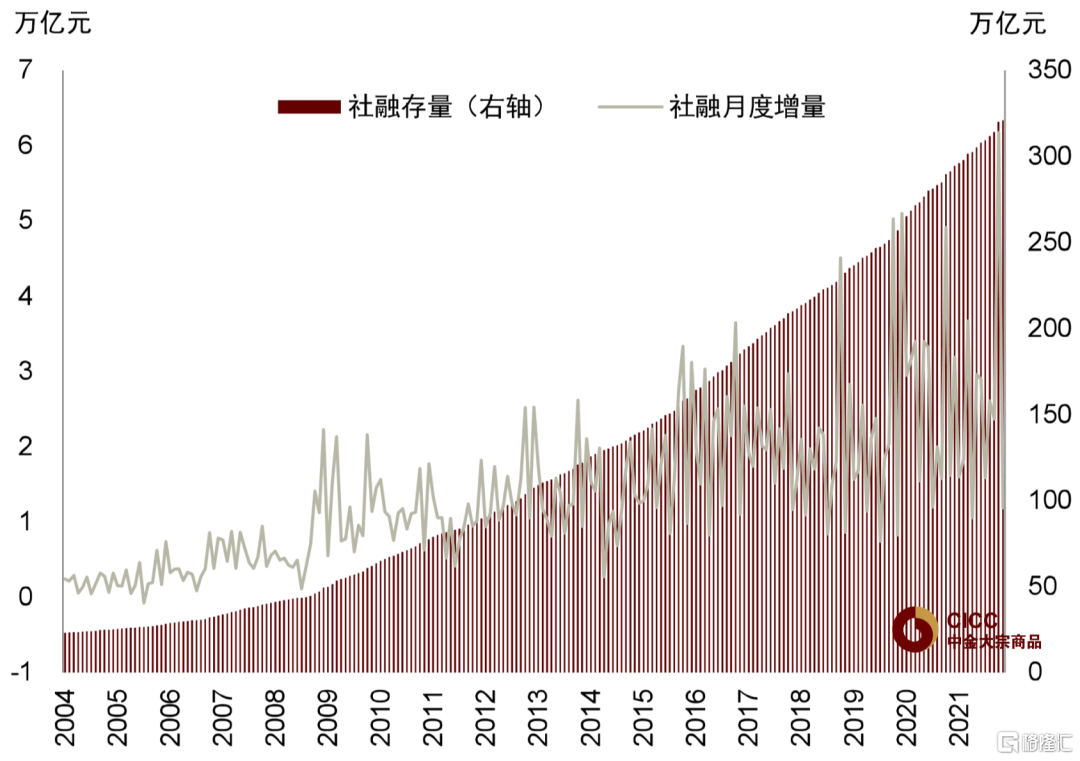

图表5: 社融存量与社融月度增量

资料来源:万得资讯,中金公司研究部

图表6: 信贷脉冲

资料来源:万得资讯,中金公司研究部

图表7: 信贷脉冲与钢材表观消费量的同比变化(信贷脉冲右移5个月)

资料来源:万得资讯,中金公司研究部

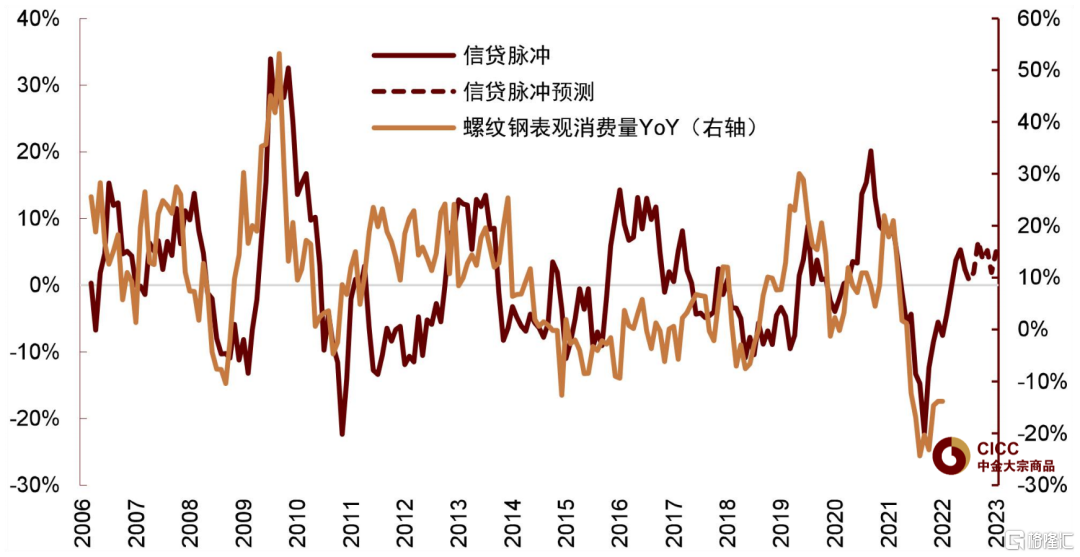

图表8: 信贷脉冲与螺纹钢表观消费量的同比变化(信贷脉冲右移5个月)

资料来源:万得资讯,中金公司研究部

图表9: 信贷脉冲与铁矿石价格的同比增速(信贷脉冲右移8个月)

资料来源:万得资讯,中金公司研究部

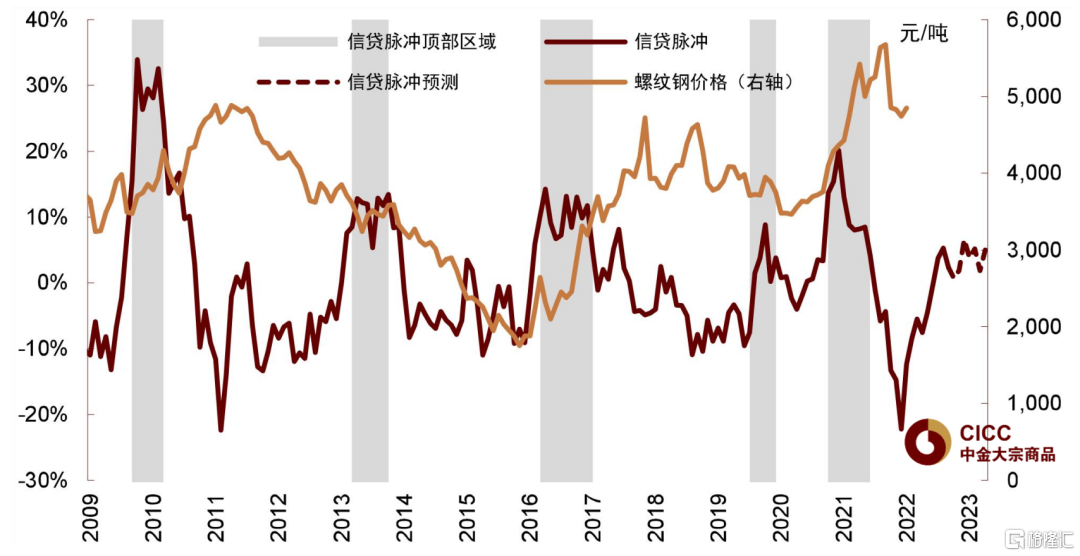

从图表7-9可以看出,信贷脉冲与钢材的表观消费量与铁矿石价格的同比变化有比较高的吻合度,且对价格拐点的判断具有较好的指示意义。2008年以来铁矿石的价格高点基本都出现在信贷脉冲的顶部区域,价格低点也与信贷脉冲的底部拐点比较吻合。

► 2009-2010年:后全球金融危机的货币宽松周期,信贷脉冲于2009年2月进入顶部区间,在高位持续了约9个月,铁矿石价格于2010年4月触及167美元/吨的高点;

► 2012-2013年:信贷脉冲于2012年9月进入顶部区间,铁矿石价格于2013年2月到达147美元/吨的高点;

► 2015-2016年:信贷脉冲于2015年8月进入顶部区间,持续至2016年5月,铁矿石价格于2017年2月到达89美元/吨的阶段性高点;

► 2019年:信贷脉冲于2019年3月达到一个高点,但高度有限,力度也较为温和。铁矿石价格于2019年7月到达120美元/吨的高点。从基本面的角度解释,这波涨价的主要驱动是巴西淡水河谷的溃坝事故,但在需求侧信贷脉冲亦有一定推动;

► 2020-2021年:新冠疫情爆发后,信贷脉冲于2020年5月触顶,是2009年以来的新高,并且在11月前都维持在高位,铁矿石价格则于2021年6月达到215美元/吨的历史高点。

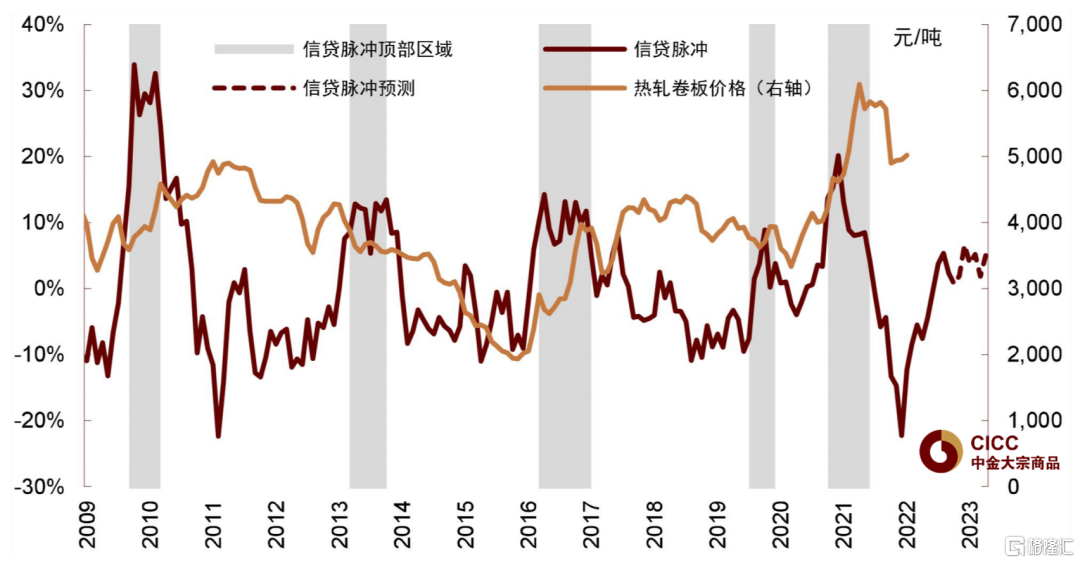

相比于铁矿石,我们发现螺纹钢、热轧卷板等钢材的价格变化的走势与信贷脉冲的吻合度则较低。从历史上看,钢材价格的高点很少落在信贷脉冲的顶部区域。我们认为,这可能是因为钢材价格除了受需求侧影响外,供给侧自身的产能周期与外部影响因素对价格的影响也较大。

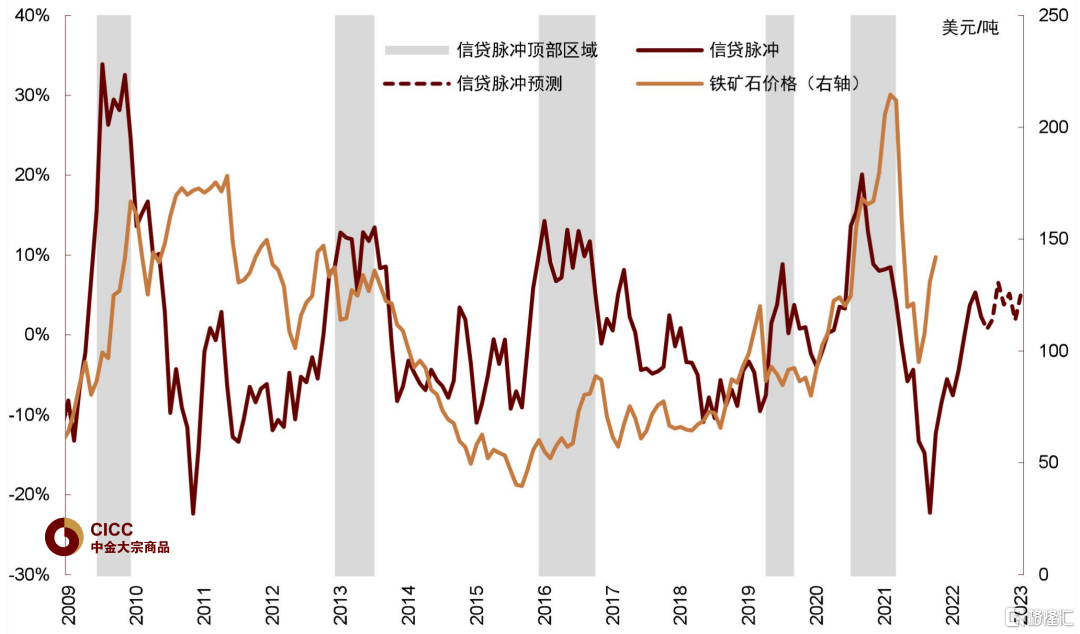

图表10: 信贷脉冲与铁矿价格的绝对值(信贷脉冲右移8个月)

资料来源:万得资讯,中金公司研究部

信贷脉冲通过前文所述的三个渠道,即房建、基建、制造业等行业的固定资产投入,间接影响螺纹钢、板材等钢材与铁矿石的需求。另外,信贷脉冲也会影响钢铁企业自身的行为,譬如固定资产投入、补库存等。在宽信用周期下,钢厂倾向于扩大产能,以匹配下游需求的增长,并补充原材料库存,从而提振对铁矿石的需求。

这可能也在一定程度上解释了为什么信贷脉冲与钢材的价格吻合度较弱,信贷脉冲较强的区间内,钢厂的无序扩产可能造成钢铁产能过剩,从而压制价格表现,如图表11-12里所示,2012-2013年期间信贷脉冲大幅上升,但钢材价格的变动较为平稳,可能是受到供给过剩的影响。

相反的,我们观察到在某些信贷脉冲较为疲软的时期,钢材价格也显现了一定韧性,典型的如去年下半年,钢材价格的同比跌幅远小于信贷脉冲的下行幅度,也小于铁矿石的跌幅。我们认为这可能是一些外部约束,比如环保和政策性的产量与产能控制,削弱了信贷脉冲的影响,造成了两者的背离。

另外,信贷脉冲结构上的差异也可以解释为什么铁矿石与钢材价格出现阶段性的趋势背离。譬如社融较好,信贷脉冲向上,但居民中长期贷款较弱(房地产)较为疲软,可能利多铁矿石但相对利空螺纹钢。

图表11: 信贷脉冲与钢材价格的同比变化(信贷脉冲右移8个月)

资料来源:万得资讯,中金公司研究部

图表12: 信贷脉冲与钢材价格的同比变化(信贷脉冲右移8个月)

资料来源:万得资讯,中金公司研究部

图表13: 信贷脉冲与钢材价格绝对值(信贷脉冲右移8个月)

资料来源:万得资讯,中金公司研究部

图表14: 信贷脉冲与钢材价格绝对值(信贷脉冲右移8个月)

资料来源:万得资讯,中金公司研究部

社融驱动下的“情绪市”向“短缺市”的转化仍有赖于需求兑现

我们在2021年5月9日发表的报告《钢铁:“三高”格局下的再平衡》中,曾提出依据当时信贷脉冲下行的轨迹预测,去年下半年的钢铁需求有一定的下行风险。而事实证明去年下半年以来以地产为首的钢铁需求的确出现了较大的滑坡,我们当时的预测基本得到了验证。

信贷脉冲在去年5月已经迎来了底部拐点,并呈现向上的走势,铁矿石价格的同比增速也在去年12月见底,滞后信贷脉冲约7个月。自去年9月低点至今铁矿石价格涨幅高达64%,若从基本面的角度解释,供应端巴西铁矿石主产区遇暴雨,铁矿石发运量大打折扣,而年底需求端钢厂复产,对铁矿石的消费也显著上升。但从社融的角度看,铁矿石近来的强势背后似乎也有信贷脉冲向上的驱动因素。

往前看,若要实现从以信贷脉冲驱动的“情绪市”向“短缺市”的转化,可能仍将有赖于需求利好的兑现,换句话说,未来的价格走势将取决于稳增长预期和需求兑现之间的预期差。从信贷脉冲的轨迹判断,社融对钢材需求与铁矿石价格的利好可能仍将持续。因此,我们预计钢材的表观消费量的同比降幅在未来半年内可能将趋于收窄,铁矿石的价格可能也将有一定韧性。但我们并不能刻舟求剑地对未来行情进行判断,疫情反复、弱信贷的制约与相关产业政策等因素可能对信贷脉冲驱动产生一定抑制效果。

► 短期疫情对需求兑现的干扰:当下正处于“金三银四”,即需求从淡季向旺季转换的关键时刻,但近来本土疫情的反弹以及相关的封锁措施对需求复苏的速度与高度将产生一定抑制。我们看到高频的消费指标在最近均出现了一定放缓或下滑,这无疑对需求的旺季修复蒙上了一层阴霾;

► 弱信贷仍是长期制约:在稳增长预期下,市场对需求的中长期表现仍较乐观。但在今年“宽财政、松货币、紧信用”的政策框架下,我们预计财政与信贷端可能出现分化。因此与基建与制造业相关的钢铁需求可能相对受益,但地产信用端难以大幅放松,房地产需求可能仍较疲软。考虑到整体钢材需求中地产的占比,我们认为信贷脉冲的指示意义可能会出现一定偏差。

另外,财政和信贷的背离意味着原材料和成材的表现可能也将出现一定分化。原材料的需求可能受益于整体社融的扩张,但螺纹钢等建筑钢材的需求可能仍将承受一定压力,表现可能相对落后。今年前2个月土地购置面积同比大幅下滑了约42%,我们认为螺纹钢的需求储备可能比较有限;

► 产业政策的不确定性:在稳增长的压力下,今年粗钢产量控制的力度与节奏仍存在一定不确定性。但产能和产量双控可能仍是常态手段,以主动调节市场供需平衡、管控临时性空气污染,并促进行业落实碳排放和能耗要求。对产量或产能主动的强调控可能也会使社融从需求侧向上游的传导效应打一定折扣。