报告要点

制造业贷款是信贷结构中的突出亮点,资金主要流向哪些领域、有何影响?本文从资金流的视角,探索制造业景气度,敬请关注。

信贷结构中有何亮点?前三季度制造业贷款同比增长75%、结构也明显改善

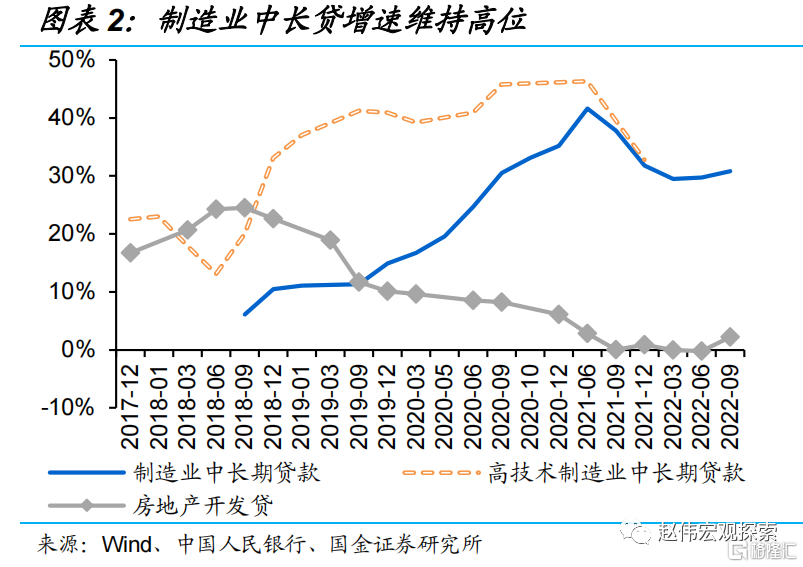

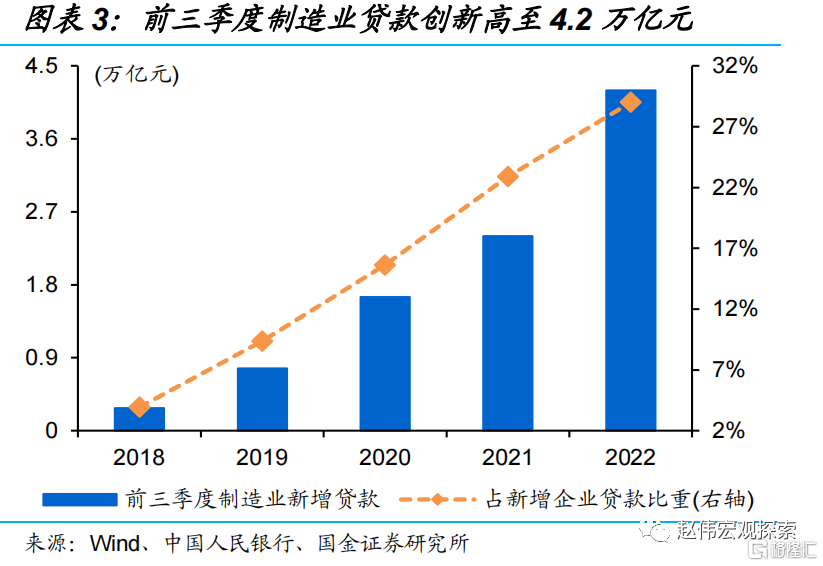

制造业贷款大幅增长、前三季度增量占企业贷款近3成,成为信贷结构中的突出亮点。伴随政策支持向制造业倾斜,制造业中长贷增速保持29%以上高位、三季度抬升至30.8%,大幅高于企业中长贷增速的13%左右;前三季度制造业贷款增量创新高至4.2万亿元、占全口径企业贷款比重同比抬升6.1个百分点至29%。

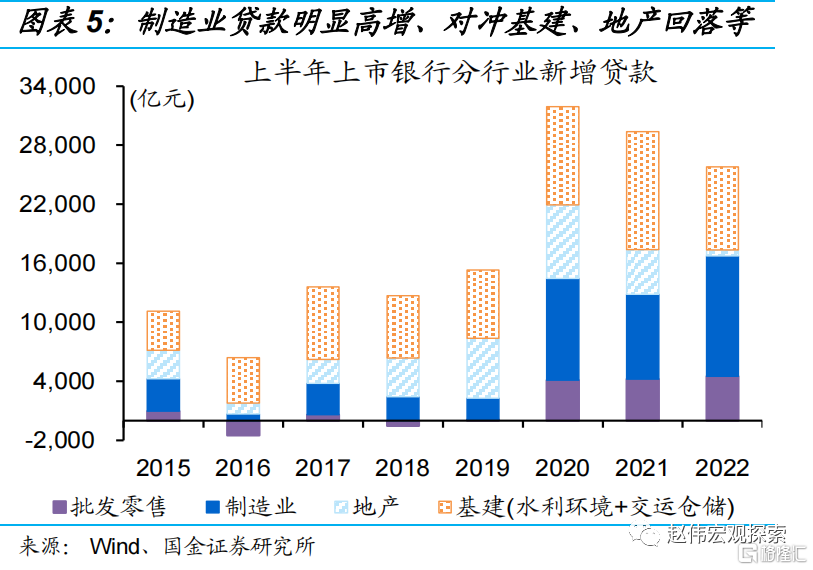

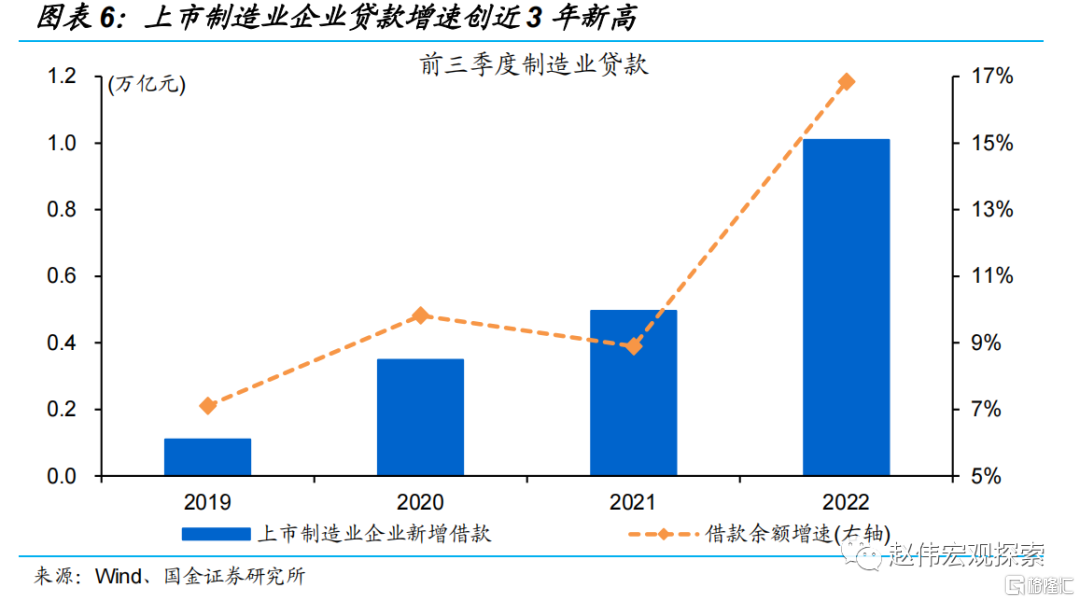

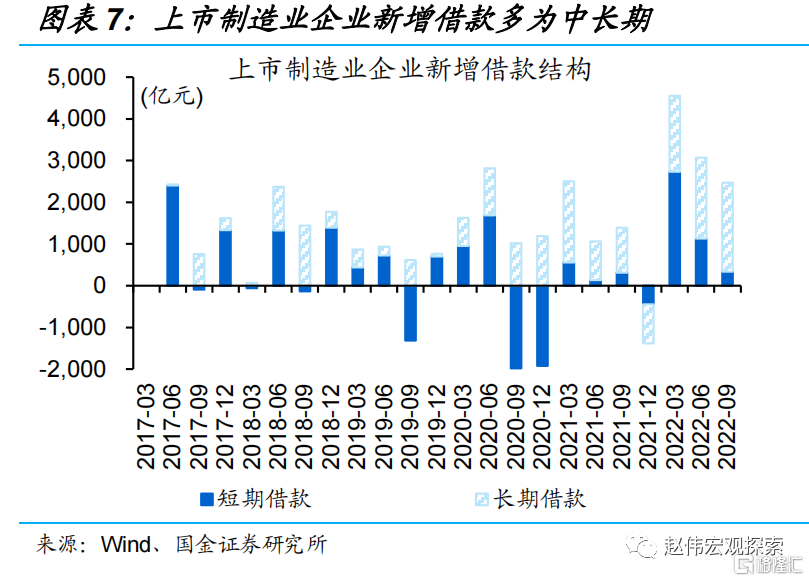

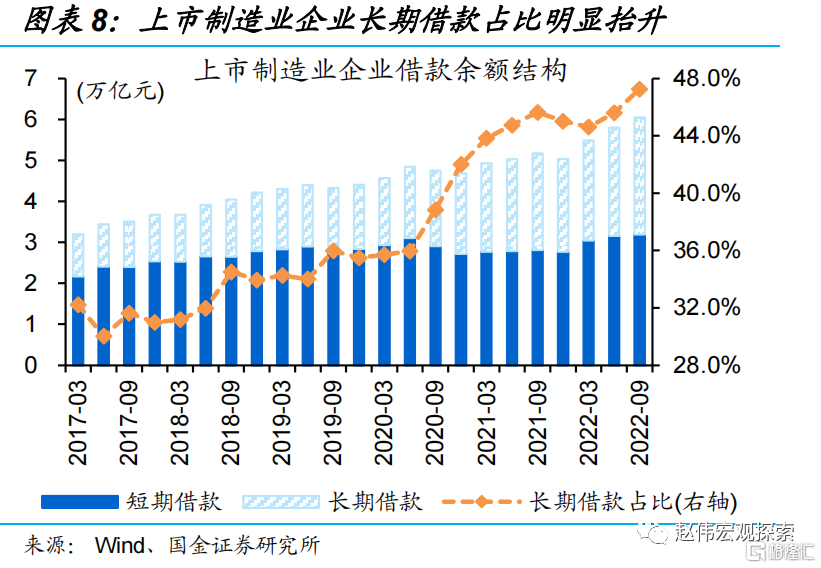

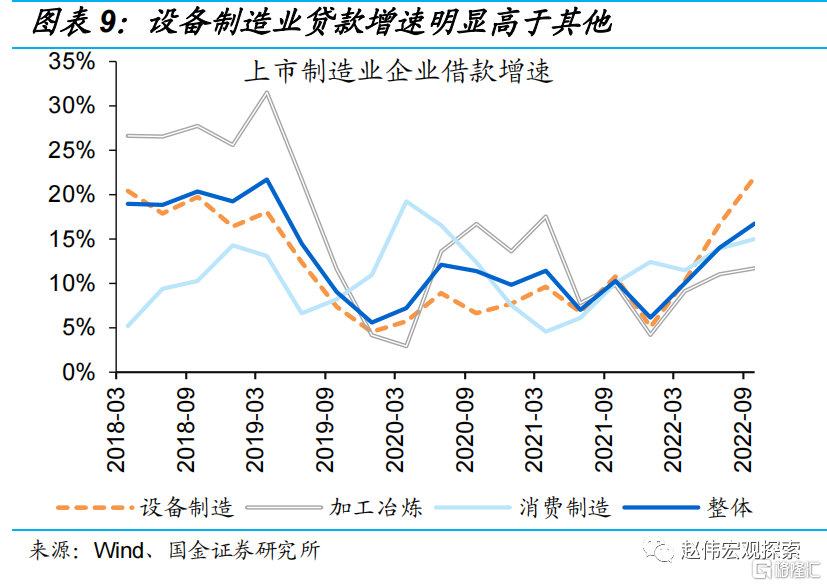

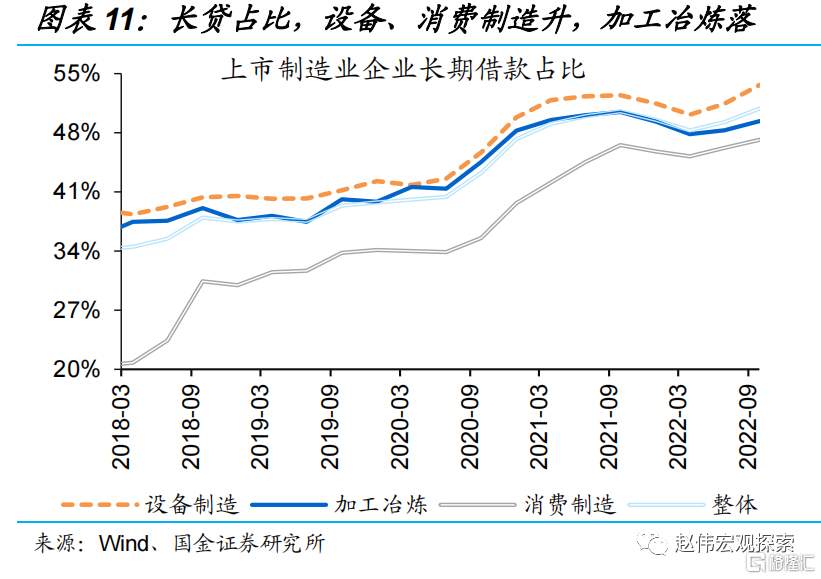

制造业贷款放量同时,结构也明显改善,上市银行、制造业企业报表均可侧面印证。与全口径贷款表现一致,上市样本银行上半年制造业贷款投放1.2万亿元、同比增长42%,高于基建贷款的8500亿元及地产贷款的600亿元。反映在上市企业报表上,制造业企业借款增速抬升至16.8%、创近3年新高。除规模上量外,结构也明显改善,长期借款占比达47.3%、较去年同期抬升1.6个百分点。

制造业贷款主要流向?电气机械、酒饮料等设备制造、消费制造业融资较多

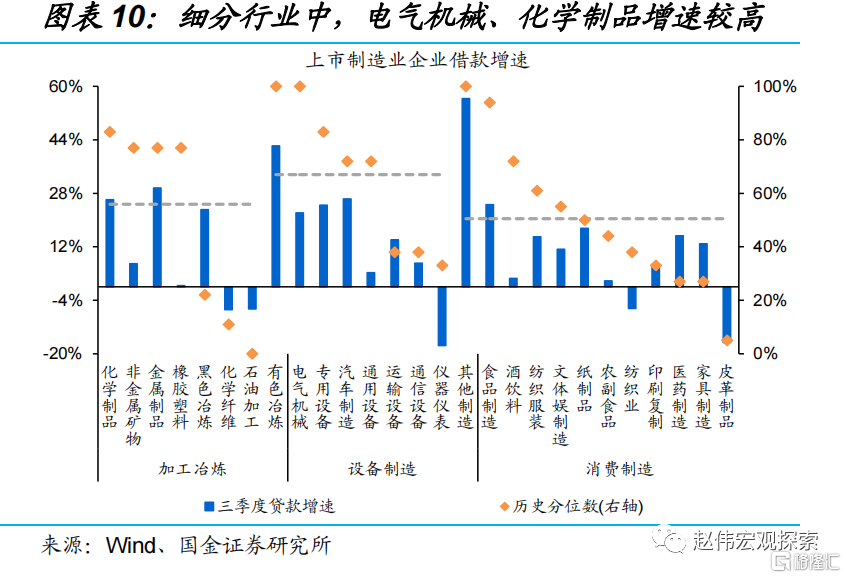

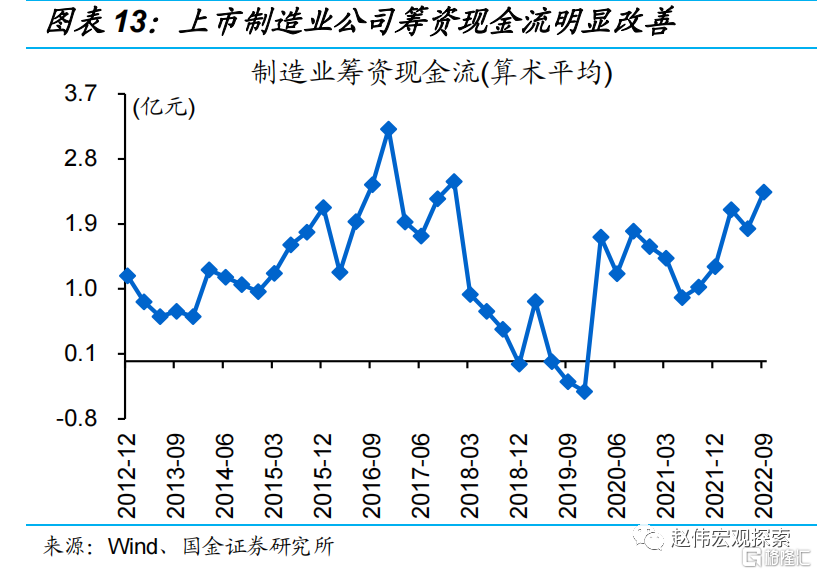

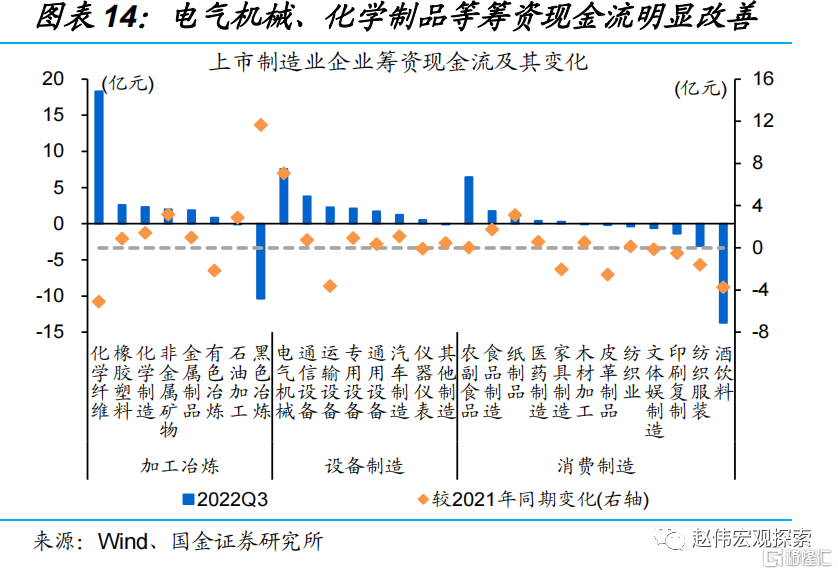

分行业看,部分中下游制造业借款保持高增,其中,设备制造业、酒饮料等借款增速创新高。三季度设备制造借款增速同比抬升11.2个百分点至22%,增速、增幅均高于整体水平;消费制造和加工冶炼借款增速同比分别抬升5和1.9个百分点至15%和11.7%。细分行业中,电气机械、食品制造等中下游行业借款增速创新高。反映在企业报表上,部分行业筹资现金流明显改善,尤其是电气机械等。

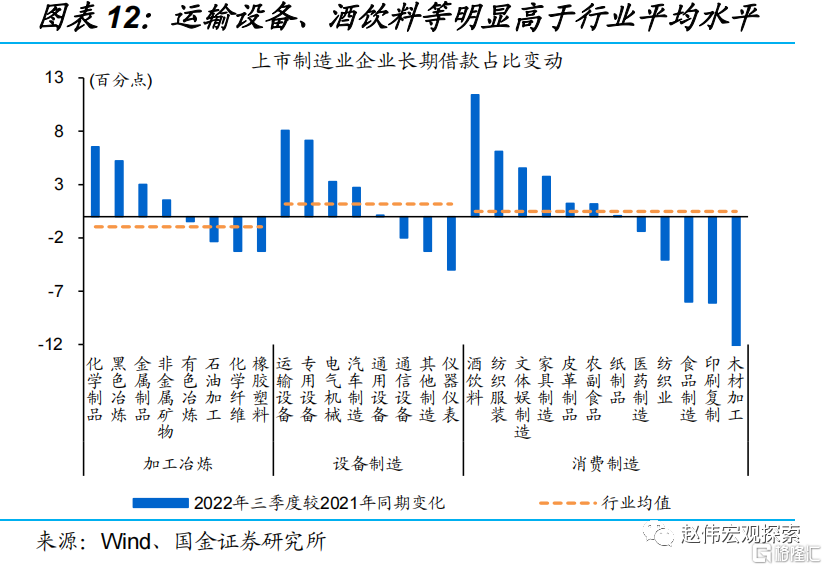

除总量高增外,部分行业借款结构也明显改善,运输、专用设备等尤其典型。借款结构中,设备制造、消费制造三季度长期借款占比较去年同期分别上涨1.2和0.5个百分点至53.6%和47.4%,加工冶炼回落1个百分点至47.7%。细分行业中,运输设备、专用设备、酒饮料等中下游长期借款占比涨幅均超7个百分点、远高于行业均值,部分加工冶炼行业长期借款占比逆势抬升,如化学制品等。

信贷视角出发,看制造业景气?关注现金流、资本开支边际改善的行业

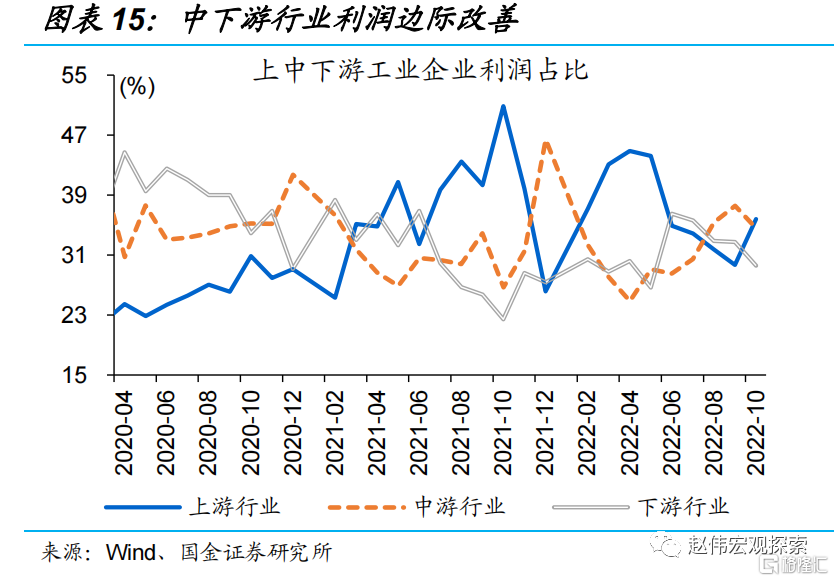

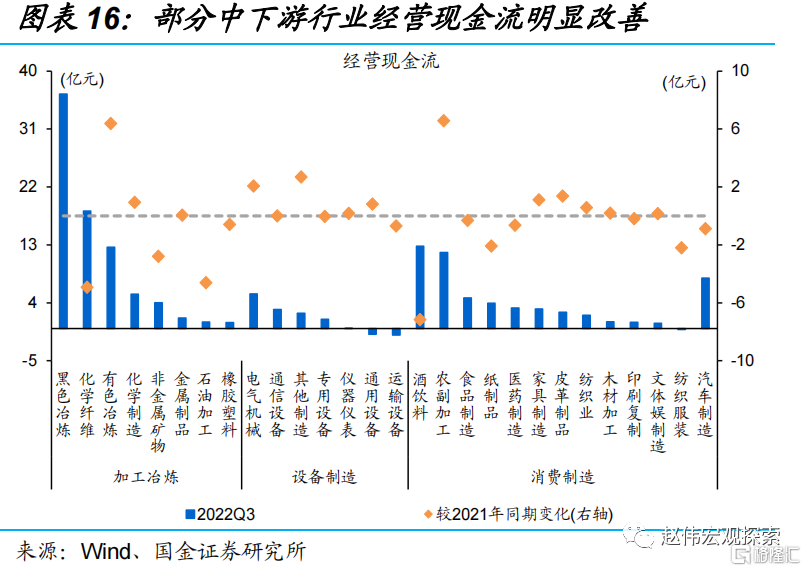

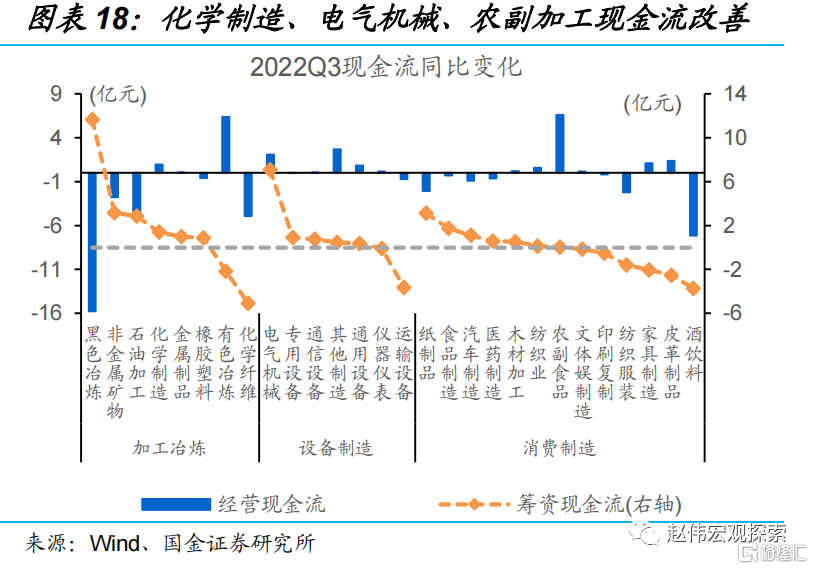

除融资好转外, 电气机械等中游行业经营状况多有好转。受益成本端压力缓解、及需求端边际改善等,无论是绝对值、亦或是较去年同期变化,电气机械等中游设备制造业明显改善,化学制造、金属制品等部分上游景气度较高行业经营现金流状况持续好转,部分下游需求边际改善行业现金流也有改善,如农副加工等。

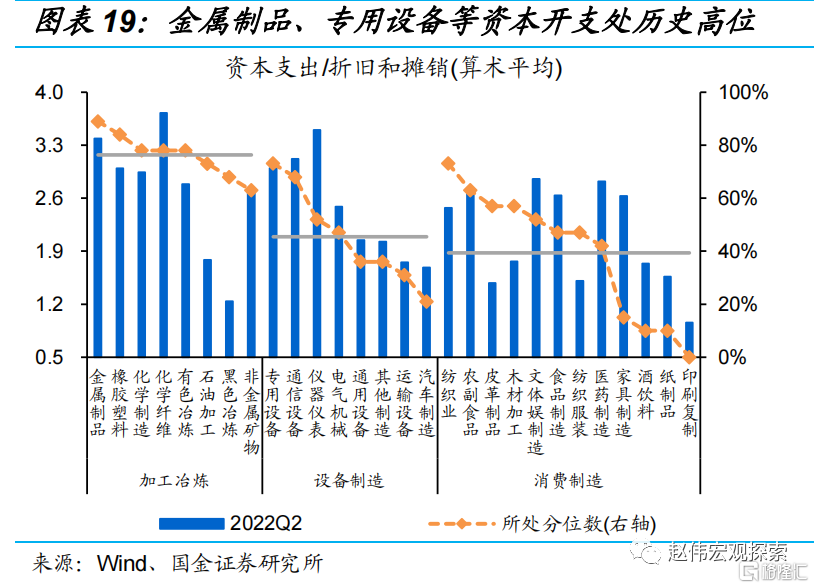

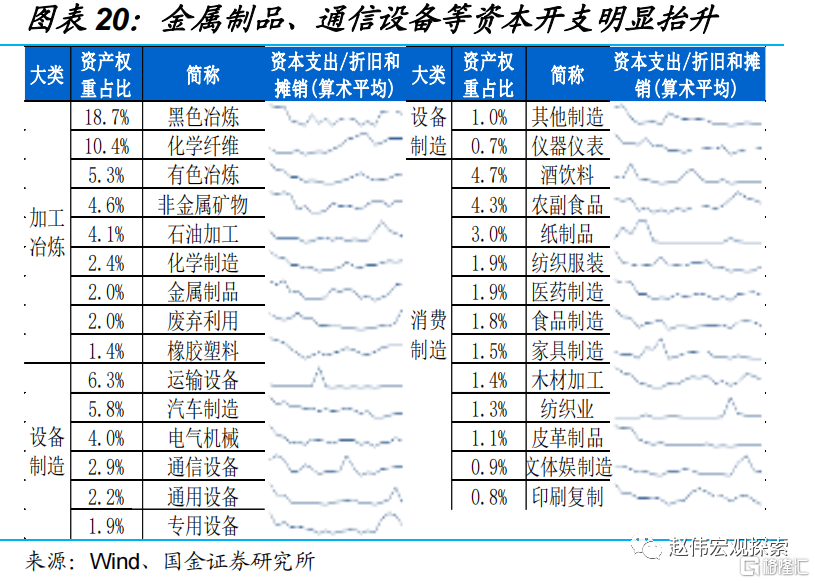

综合现金流、资本开支来看,电气机械等设备制造、农副加工等消费制造行业景气度值得关注。2022年前三季度,电气机械、通信设备、通用设备等设备制造,及木材加工、农副加工等消费制造业的筹资、经营现金流同步改善。现金流变化往往领先于资本开支,部分现金流改善的行业,资本开支已有扩张迹象,例如,化学制品,通信设备等资本开支占折旧摊销比重均处65%以上历史分位数。

风险提示:统计过程中可能的偏误和遗漏。

报告正文

一、信贷中有何亮点?前三季度新增制造业贷款同比增长 75%

本文从全口径制造业贷款、上市银行制造业贷款投放、及上市制造业企业借款角度多方面论证,发现:1)2022年前三季度新增制造业贷款创新高、尤其是三季度加速增长;2)上市制造业企业融资增长较非上市企业更快;3)制造业除融资规模上量外,结构也明显好转、长期融资占比创新高。

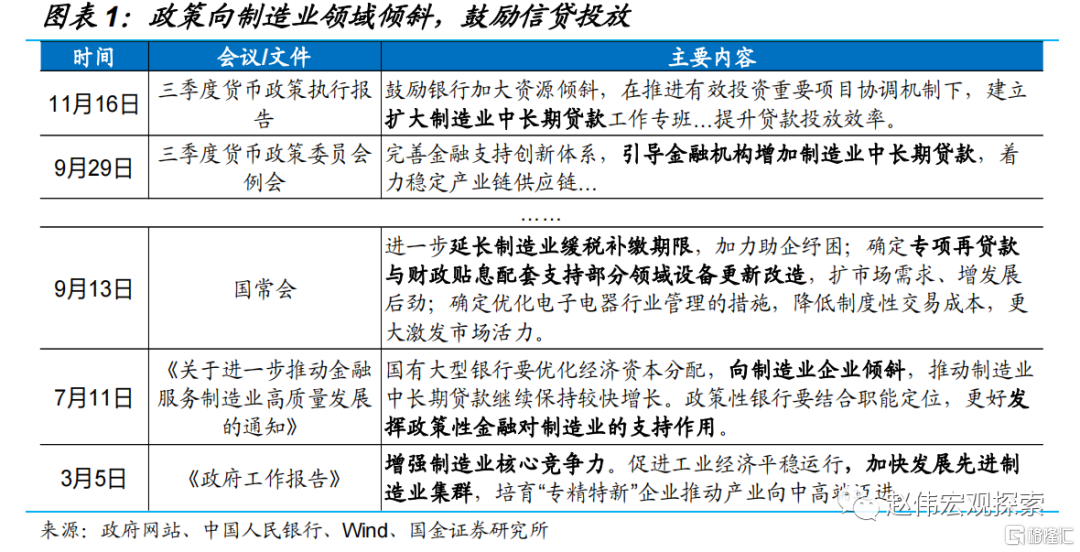

伴随政策支持向制造业倾斜,制造业贷款明显放量、前三季度突破4万亿元,占全口径企业贷款近3成。11月中旬,三季度货币政策执行报告再次提及“扩大制造业中长期贷款…提升贷款投放效率”等,延续信贷资源向制造业领域倾斜的基调。事实上,制造业贷款确实是信贷结构中的突出亮点,制造业中长贷增速保持29%以上的高位、三季度抬升至30.8%,大幅高于企业中长贷增速的13%左右;前三季度制造业贷款增量创新高至4.2万亿元、同比增长75%,占全口径企业贷款比重同比抬升6.1个百分点至29%。

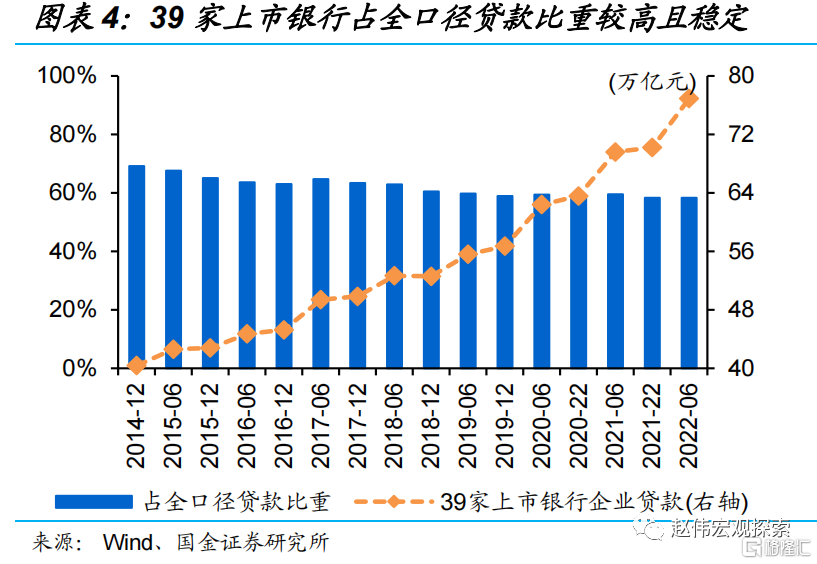

从上市银行报表侧面印证,制造业贷款明显放量,对冲基建信贷的走弱和地产相关贷款的拖累。文中选取39家上市银行数据,上市银行企业贷款占全口径企业贷款比重稳定在60%左右,具有一定代表性。与全口径贷款表现一致的是,样本银行上半年制造业贷款投放超1.2万亿元、同比增长42%以上,基建贷款同比缩量3成至8500亿元左右,地产上半年新增贷款仅600亿元左右。

反映在上市企业报表上,制造业企业贷款增速创近3年新高、且长期借款占比明显抬升。年初以来,上市制造业企业借款明显增长,前三季度合计新增1万亿元、同比翻番,带动借款增速同比抬升近8个百分点至16.8%、创近年新高。除借款规模上量外,结构也明显改善,长期借款占比创新高至47.3%、较2021年同期抬升1.6个百分点以上。

二、制造业贷款主要流向?电气机械、酒饮料等中下游行业

考虑数据可得性,本文从上市制造业企业借款角度,探索制造业细分行业融资及其结构情况,发现电气机械、酒饮料等设备、消费制造行业融资高增、长期借款占比也明显抬升。

分行业来看,部分中下游制造业借款保持高增,其中,设备制造业、酒饮料等借款增速创历史新高。三季度设备制造借款增速较去年同期抬升11.2个百分点至22%,增速、增幅均高于上市制造业企业平均水平;消费制造和加工冶炼借款增速较去年同期分别抬升5和1.9个百分点至15%和11.7%。细分行业中,电气机械、专用设备、食品制造等中下游行业借款增速创新高。

除总量高增外,部分行业借款结构也明显改善,运输、专用设备等尤其典型。借款结构中,设备制造、消费制造三季度长期借款占比较2021年同期分别上涨1.2和0.5个百分点至53.6%和47.4%,加工冶炼回落1个百分点至47.7%。细分行业中,运输设备、专用设备、酒饮料等中下游行业长期借款占比涨幅均在7个百分点以上,远高于行业均值,部分加工冶炼行业长期借款占比逆势抬升,如化学制品、黑色冶炼等。

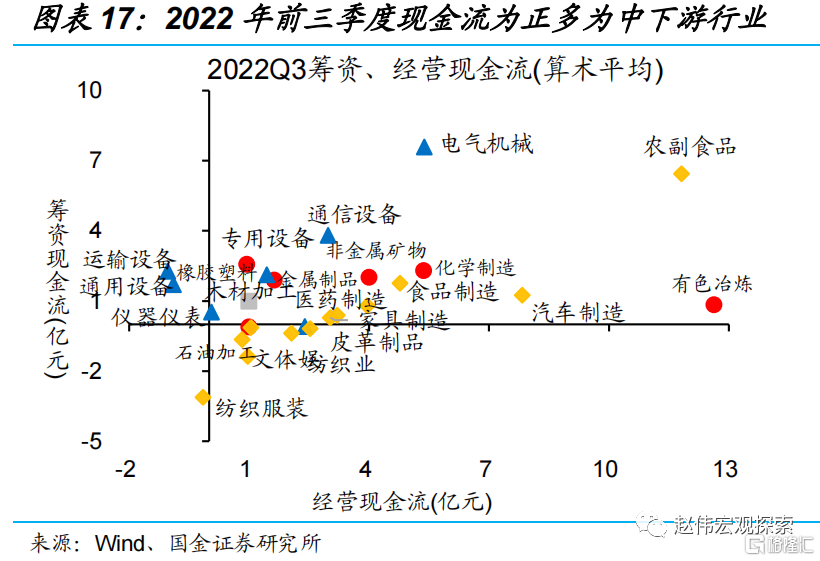

贷款等融资改善反映在企业报表上,部分行业筹资现金流明显改善,尤其是食品制造、电气机械等。三季度,制造业板块上市公司筹资现金流算数平均值为2.34亿元、处2018年来高位。细分行业中,中游设备制造业筹资现金流普遍改善,尤其是电气机械,专用设备及汽车制造等。除中游外,化学制品、金属制品,食品制造、医药制造等上、下游行业筹资现金流同比也明显好转。

三、从信贷视角,看制造业景气?关注现金流、资本开支等改善行业

除融资外,综合考虑经营情况、及资本开支等因素,电气机械、农副加工等设备制造、加工制造行业的景气度值得关注。

受益于成本端压力缓解、及需求端边际改善等,中游行业经营状况多有好转,表现为经营现金流明显改善。无论是绝对值、亦或是较去年同期变化,电气机械等中游设备制造行业明显改善,部分上游景气度较高的行业经营现金流状况持续好转,如有色冶炼、化学制造、金属制品等,部分下游需求边际改善的行业现金流也边际改善,如农副加工、文体娱制造等。

结合筹资和经营活动来看,现金流明显改善的行业主要集中在设备制造、消费制造等领域。2022年前三季度,电气机械、通信设备、通用设备等设备制造,及木材加工、纺织业、农副加工等消费制造业的筹资、经营现金流均同步改善,部分上游加工冶炼行业现金流持续改善,以化学制造、金属制品为典型;食品制造、汽车制造等更靠近终端消费的行业筹资现金流已明显改善,经营现金流尚且在修复过程中,后续可进一步观察。

现金流改善下,部分行业资本开支已有扩张迹象,景气持续性值得关注。现金流变化一般领先于资本开支,尤其是筹资或经营现金流改善的行业,如,上游的金属制品、化学制品,通信设备、纺织业等资本开支与折旧摊销比重处于2012年以来65%以上的分位数;部分现金流改善明显的行业,资本开支的后续变化也值得关注,尤其是电气机械、农副加工等。

经过研究,我们发现:

(1)制造业贷款大幅增长、前三季度增量占企业贷款近3成,成为信贷结构中的突出亮点;制造业贷款放量同时,结构也明显改善,上市银行、制造业企业报表均可侧面印证。

(2)分行业看,部分中下游制造业借款保持高增,其中,设备制造业、酒饮料等借款增速创新高;除总量高增外,部分行业借款结构也明显改善,运输、专用设备等尤其典型。

(3)除融资好转外, 电气机械等中游行业经营状况多有好转;综合现金流、资本开支看,电气机械、农副加工等设备制造、加工制造等景气度值得关注。

风险提示:统计过程中可能的遗漏或偏误。