事件

为维护银行体系流动性合理充裕,2022年12月15日人民银行开展6500亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作,充分满足了金融机构需求[1]。当日有5000亿元MLF和20亿元逆回购到期,实现MLF净投放1500亿元。

评论

央行本月MLF操作放量续作,是继12月5日降准资金落地以来的再一次资金投放支持,叠加本次净投放1500亿元,12月以来央行合计向市场释放中长期资金约6500亿元,货币政策仍维持合理充裕。

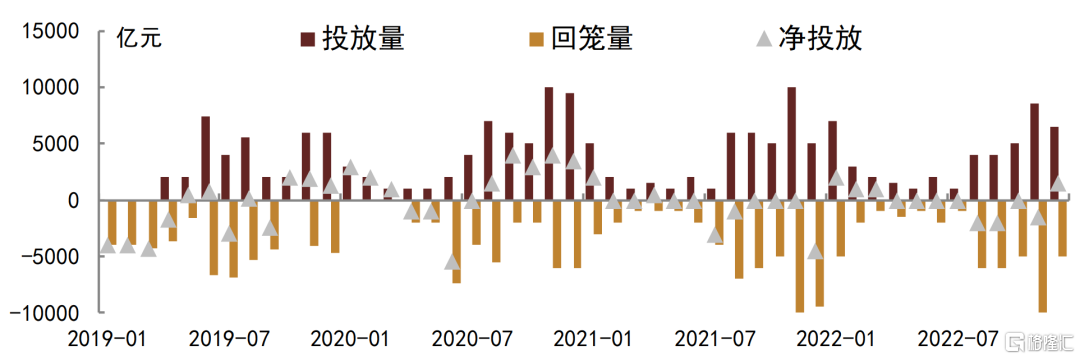

一、近些年央行MLF放量续作多发生于经济承压、或流动性、信用等债市风险抬升阶段

2019年以来,央行还曾在2019年5-6月和8月、2019年10-12月、2020年1-3月、2020年8-12月、2022年1-3月超额续作MLF。其中,

-

2019年5-6月和8月是在包商银行破刚兑背景下,市场资金融出意愿降低导致流动性出现分层,为缓解市场情绪、改善资金面紧张情况,央行小幅超额续作MLF、加大逆回购投放规模,并对中小银行提供定向流动性支持操作。

-

2019年10-12月,经济基本面整体承压,但由于9月以来猪肉价格明显抬升引发年内通胀高企预期,市场对于货币政策宽松预期走弱,投资者情绪趋于谨慎,也导致债市出现明显调整,央行在四季度连续三个月超额续作MLF共计5000亿元以上,也主要在经济基本面尚未企稳情况下呵护市场情绪、稳定市场信心。

-

2020年1-3月,新冠疫情爆发初期,为缓解市场恐慌情绪、缓解流动性紧张情况,央行在MLF零到期的情况下累计投放6000亿元MLF,为市场提供中长期资金。

-

2020年8-12月,随着信用债市场违约事件不断出现,信用债市场受到较大冲击,同时在银行压降结构性存款的过程中,资金面也趋于紧张,央行在此背景下在8-12月通过超额续作MLF实现中长期资金净投放1.6万亿元,以缓解流动性紧张状况,并帮助稳定债券市场预期。

-

2022年1-3月,在经济承压背景下,一季度各类稳增长政策发力,央行也通过超额续作MLF实现净投放4000亿元中长期资金,为金融机构宽信用创造条件。

总体来看,近年来央行多在经济承压、或流动性、信用等市场风险抬升阶段加大MLF净投放规模,多为稳定经济增长、缓解流动性紧张、稳定市场情绪与预期等目的。

图表1:2019年以来央行续作MLF情况

资料来源:同花顺,中金公司研究部;数据截至2022年12月

二、此次央行放量续作一方面在于呵护市场信心,另一方面也是对近期疫情反复下经济走弱的托底

央行放量续作一方面可能也是出于稳定、呵护市场信心考虑。12月以来随着降准资金落地、财政投放、潜在企业净结汇支持等,银行间市场流动性重返宽松,资金价格普遍回落至年内较低水平,但现券市场仍维持震荡为主且表现分化,利率并未跟随资金价格回落而下行。

一方面是防疫政策优化以及地产政策出台,推升市场对后续经济复苏的乐观预期。即便是货币政策目前仍偏宽松,但市场也比较担心一旦经济反弹得到确认,货币政策会开始收紧、2020年4-5月债市反转的情况重现。虽然市场对短期资金面的担忧有所减弱,但对明年的资金面预期相比之前偏紧。

另一方面则还是在于此轮理财“负反馈”链条未见明显修复,市场信心和需求起色不明显,债市做多热情不高。比如我们看到同业存单作为流动性宽松向债券市场传递的接力棒之一,受目前需求偏弱影响,利率水平始终高居不下,进而带动短端券种降幅空间有限。存单利率高企也使银行自身发行有所走弱,近期存单发行成功率下降且加权平均发行期限也有所缩短,均表明银行在高成本下增加主动负债的意愿降低,而主动负债的收缩又会影响到银行超储水平,削弱流动性供给。

在这一背景下,央行适时、适度的进行流动性支持,进一步向市场释放短期内货币政策不会转向的信号,有助于修复债市信心和需求。

此外,从我们近期报告[2]中的梳理来看,历次债市负反馈的改善均离不开央行流动性支持,对于此次破局之路也同样适用。对于理财赎回抛压,目前还是应鼓励其他机构进行一定量的有效承接,比如银行、保险等,但无论是哪类机构承接,都可能需要政策层面和资金面的进一步支持。

放量续作另一方面则是对近期疫情反复下对经济动能潜在走弱的主动应对。11月以来,各地疫情有所反复,虽防疫政策有所优化,但初期难以避免会先迎来短暂的疫情反弹抬升,对应经济短期内也会相应承压。本周陆续公布的11月金融、经济数据来看,多项数据不及预期。

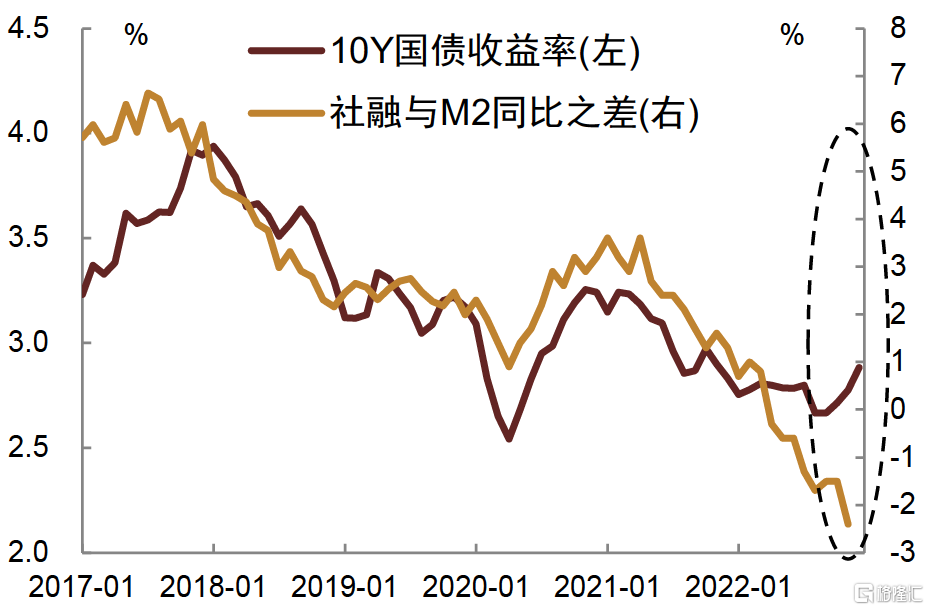

融资方面,信贷整体仍偏弱,且结构未见改善,居民端融资需求未见修复,企业端则主要依靠政策支持,同时社融分项上,信用债净融资受理财赎回、债市调整影响,同比也有所走弱,对应我们看到11月社融增速与M2增速的缺口有所扩大,资金供给边际仍强于融资需求,同时M2与M1同比增速差也在抬升,资金活性进一步降低。

经济活动方面,地产投资未见起色甚至进一步走弱,消费持续偏弱,制造业投资增速放缓,失业率抬升,仅基建投资增速在政策支持下延续强势。贸易方面,外需放缓下,出口同比增速持续两个月负增长,且同比降幅加深。所以目前实际情况看,国内经济动能的修复仍承担了较大压力,且这种压力在疫情反复和传播下短期内可能仍会延续。

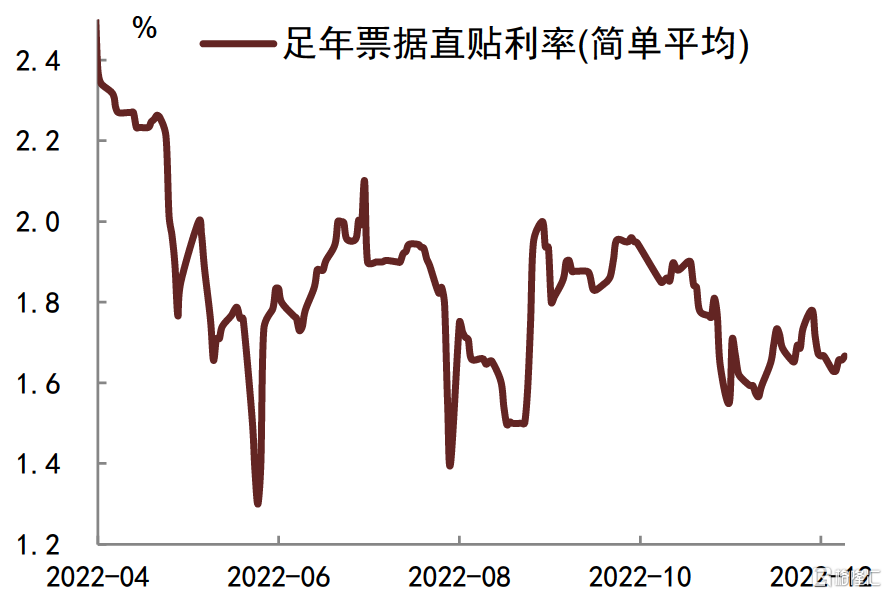

近期票据利率仍维持在较低水平,表明12月信贷需求起色不明显;部分疫情扰动城市的线下活动受染疫影响修复偏弱,服务业起色不明显;债市负反馈也开始影响实体债权融资,信用债一级发行持续降温,净增连续4周为负,12月信用债融资可能进一步拖累社融表现。

在此背景下,央行放量续作MLF,也符合其跨周期调节的方向,维持稳健宽松的政策取向,向实体提供流动性支持,以对冲经济下行压力。

图表2:近期票据利率回落

资料来源:Wind,中金公司研究部

图表3:社融与M2同比增速缺口持续扩大

资料来源:Wind,中金公司研究

三、债市影响上,伴随央行进一步流动性支持,我们认为市场信心或迎修复,债市需求有望回暖,货币政策短期内维持宽松的基调得到进一步确认,明年明显转向概率不大,目前债券利率呈现一定程度超调,具备不错的参与价值

对债市影响上,伴随央行流动性进一步的投放,我们认为市场信心短期内可能迎来一定修复,流动性的补足可以进一步平抑资金面的波动,利于引导存单等利率的回落,而债市信心的修复也会慢慢转化成对债市需求的支撑,包括利率债等在内的前期明显超调的券种可能会迎来利率的下行。

对于后续货币政策的基调,我们认为市场也无需过度担心,即便是明年经济动能有所修复,央行政策可能也不会明显转向,因为核心还是需要确保经济的修复是持续向好的,否则过早的转向反而会导致经济动能的再度回落。

此外,过去央行政策的收紧往往是为了抑制需求端的过热,如果经济只是回升到相对正常的供需平衡,通胀没有超过政策目标,货币政策不会明显收紧。

更重要的是,对于利率是否上升的判断,我们认为还是需要关注融资供需的矛盾是否得到有效化解。经济回升,推动融资需求回升只是利率回升的必要条件,不是充要条件,还需要看融资需求回升程度是否超过资金供给,只有融资需求强烈到超过资金供给,企业和居民主动提高融资利率的情况下,利率才具备回升的基础。

我们认为明年的经济虽然回升,但不具备融资需求强烈到超过资金供给的基础。因此,我们认为市场将经济回升等同于利率回升的逻辑值得商榷,因为融资需求即使回升,如果没有超过资金供给,也不会导致利率上升。最为典型的例子就是2021年上半年,当时服务业逐步复苏,地产处于巅峰状态,但由于CPI并不算高,融资需求也没有超过资金供给,利率并没有上升。

投资建议上,我们认为在本轮债券超调后,无论在短期还是中期的时间维度,都具备了重新买入的价值,利率债相对于信用债更容易修复,短端相对于长端更容易修复。投资者可以根据自身的负债端属性各取所需。

风险

经济和通胀过热

[1]http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125431/125475/4737112/index.html

[2]https://www.research.cicc.com/zh_CN/report?id=291042&entrance_source=ReportList