2023年1月,中国铝冶炼产业景气指数为39.1,较上月上升0.2个点,处于“正常”区间下部;先行合成指数为59.3,较上月下降0.1个点。近13个月中国铝冶炼产业景气指数见表1。

表1 近13个月中国铝冶炼产业景气指数

景气指数在“正常”区间内上升

2023年1月,中国铝冶炼产业景气指数上升0.2个点至39.1,处于“正常”区间下部。中国铝冶炼产业月度景气指数走势见图1。

图1 中国铝冶炼产业景气指数趋势图

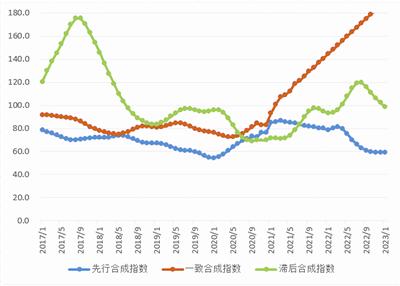

图2 中国铝冶炼产业合成指数曲线

由中国铝冶炼产业景气信号灯(见表2)可见,2022年12月,在构成产业景气指数的10个指标中,LME铝结算价、铝冶炼投资总额、M2、电解铝产量、氧化铝产量、主营业务收入、发电量、铝材出口总量和利润总额等9项指标均处于“正常”区间,商品房销售面积处于“偏冷”区间。

表2 中国铝冶炼产业景气信号灯

先行合成指数下降

2023年1月,先行合成指数为59.3,较上月下降0.1个点。中国铝冶炼产业合成指数曲线见图2。构成先行合成指数的5项指标中,经季节调整后,较上月有两项指标下降,其中,商品房销售面积下降5.3%,发电量下降0.1%。

行业运行特点及形势分析

1月份,铝冶炼行业景气度总体处于正常区间下部,运行特点具体表现为:

一是铝价同比下降,环比上升。1月份,铝价整体呈现上涨态势,海外市场的乐观预期结合国内出台的一系列稳经济、稳地产的刺激性政策,推动着铝价不断上涨。整个1月份,沪铝重心持续上移,呈现连续拉涨的势头,月底突破19000元/吨。1月份,沪铝主力合约价格处于17637~19363元/吨之间,均价为18500元/吨,环比上升260元/吨,涨幅1.4%,同比下降2604元/吨,降幅12.3%。沪铝主力合约价格走势情况见图3。

图3 沪铝主力合约价格走势情况

二是生产总体保持平稳。2022年12月,全国电解铝和氧化铝产量总体保持平稳。国内电解铝运行产能增减并存。其中,四川、广西等地区电解铝企业正在积极复产中,甘肃中瑞电解铝项目投产也在稳步推进。贵州地区因电力紧张出台限产措施,减产产能达60多万吨。云南地区由于进入枯水期,减产产能约为115万吨,约占云南地区电解铝在产产能的22%,预计后续减产规模将会进一步扩大,减产比例扩大至35%~40%。2022年12月,全国电解铝产量为343.4万吨,同比上升10.3%,日均产量11.1万吨,环比下降0.2万吨,同比上升1.1万吨;氧化铝产量为652.1万吨,同比增长4.4%,日均产量21.0万吨,环比下降2.2万吨,同比增长0.9万吨。铝冶炼产品月度日均产量见图4。

图4 铝冶炼产品月度日均产量

三是国内铝表观消费不及预期。尽管当前疫情防控政策已经作出了很大的调整,但市场的恢复仍旧需要时间,下游需求表现不及预期,铝加工材行业提前步入淡季,终端需求新订单明显减少,房地产行业低迷,传统的四季度旺季不复存在,建筑铝型材订单恢复较慢,同比大幅下降;汽车方面产销略显疲弱,环比、同比均呈现下降,下行趋势明显;铝合金及铝材产量同比下降。总的来说,终端需求明显减弱。从铝消费的主要领域看,房地产方面,2022年12月,全国房地产开发投资9032.41亿元,同比下降15.6%,房地产开发企业房屋施工面积8142.80万平方米,同比下降48.2%,房屋新开工面积8955.03万平方米,同比下降44.3%,房屋竣工面积30514.24万平方米,同比下降6.6%;汽车方面,2023年1月,汽车市场表现平淡,汽车产销环比、同比均呈现两位数下滑,月产销分别为159.4万辆和164.9万辆,环比分别下降33.1%和35.5%,同比分别下降34.3%和35%。2022年12月,全国铝材产量561.5万吨,同比下降6.9%;铝合金产量104.9万吨,同比下降7.6%。

四是铝土矿进口同比增长、铝材出口同比下降。由于国内铝土矿禀赋不佳,铝资源维持净进口。铝土矿进口方面,我国铝土矿进口保持增长态势。2022年12月,我国进口铝矿砂及其精矿1014万吨,环比下降5.7%,同比增长16.9%。其中,自几内亚进口620万吨,环比下降0.8%,同比增长76.1%;自澳大利亚进口272万吨,环比下降3.9%,同比增长6.6%;自印度尼西亚进口100万吨,环比下降62.0%,同比下降25.6%。铝材方面,我国继续保持以国内循环为主、国际国内互促双循环的发展格局。2022年12月,我国未锻轧铝及铝材出口45.1万吨,环比下降12.4%,同比下降18.4%。

综上所述,在国民经济继续延续稳定恢复发展态势的前提下,预计未来一段时期,我国铝冶炼行业将会继续在“正常”区间运行,景气指数可能会有回落。

(王浩执笔)

附注:

1. 铝冶炼产业景气先行合成指数(简称:先行指数)用于判断铝冶炼产业经济运行的近期变化趋势。该指数由以下5项指标构成:LME铝结算价、M2、铝冶炼项目固定资产投资总额、商品房销售面积、发电量。

2. 铝冶炼产业一致合成指标(简称:一致指数)反映当前铝冶炼产业经济的运行状况。该指数由以下5项指标构成:电解铝产量、氧化铝产量、铝冶炼企业营业收入、铝冶炼企业利润总额、铝材出口总量。

3. 铝冶炼产业滞后合成指标(简称:滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。该指数由以下3项指标构成:铝冶炼企业流动资本余额、铝冶炼企业应收账款余额、铝冶炼企业产成品资金余额。

4. 综合景气指数反映当前铝冶炼产业发展景气程度。景气灯号图把铝冶炼产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。

综合景气指数由10项指标构成,即先行指数和一致指数的构成指标。

5. 编制指数所用各项指标均经过季节调整,已剔除季节因素。

6. 每月都将对以前的月度景气指数进行修订。当时间序列加入最新的1个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。