受到宏观情绪主导,近期铜价整体呈现探底回升走势。前期因为美元指数走强、国内经济数据多数不及预期,叠加地产和信托风险一度升温,市场情绪偏空,压制金属走势,后期美元指数涨势放缓,同时国内出台相关政策进一步落地,提振市场情绪,叠加铜库存维持低位,铜价反弹回升。

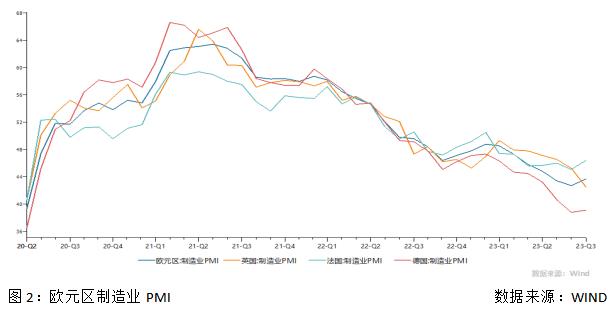

欧洲区收缩程度加剧 美元指数维持强势

欧元区8月制造业PMI初值为43.7,预期42.6,7月终值42.7。英国8月制造业PMI初值42.5,创39个月新低,预期45,7月终值45.3;法国8月制造业PMI初值为46.4,预期45,7月终值45.1;德国8月制造业PMI初值为39.1,预期38.7,7月终值为38.8,欧美国家PMI数据全面收缩,欧元区收缩程度加剧。来自于美元指数偏强的压力并未减轻,鲍威尔在全球央行发言整体偏鹰,年内加息概率定价有所提升,通胀目标制与货币政策方向不发生调整,而美国经济与通胀韧性,对比欧洲PMI指标的全面衰退,美元仍将维持偏强格局。

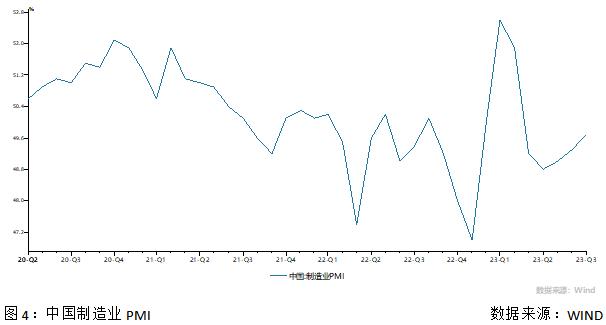

制造业有所改善 政策发力力度尚待观察

中国8月官方制造业PMI为49.7,前值49.3,中国8月官方非制造业PMI为51,前值51.5。生产指数和新订单指数分别为51.9%和50.2%,比上月上升1.7%和0.7%,均为近5个月以来的高点,特别是新订单指数4月份以来首次升至扩张区间,制造业生产活动加快,市场需求有所改善,制造业恢复发展基础尚需进一步巩固。三季度以来,国家出台多项稳增长措施,证券市场印花税下调、发改委提出下半年要加大宏观政策调控力度,财政部实施积极财政政策,化解债务风险,后市观察政策发力力度。

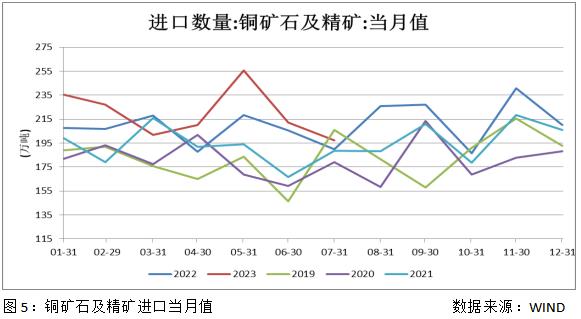

矿端供求偏宽松 TC维持高位

2023年7月中国铜矿砂及其精矿进口量197.5万吨,与去年同期持平,其中智利输送量环比减近两成至50.13万吨,失去了头号供应国地位,秘鲁供应量同样有所下降,不过降幅较为有限,为56.29万吨,1-7月我国铜矿砂及其精矿累计进口量1541万吨,同比增长7.4%。8月份海外矿山并无扰动,截至到8月25日,铜精矿TC为93.2美元/吨,继续维持在高位。

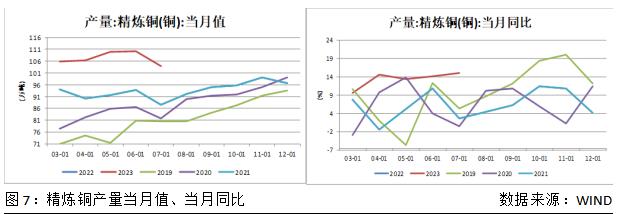

电解铜8月产量有望环比回升

国家统计局发布报告显示,中国7月精炼铜(电解铜)产量为103.4万吨,同比增加14.5%。7月铜产量环比下滑5.7%,主因国内冶炼企业检修影响,但是得益于粗铜和阳极板供应充裕,部分冶炼厂检修影响的量较之前预计的要少。进入8月,据SMM统计仅有1家冶炼厂有检修计划,再加上前期检修的冶炼厂陆续复产和新厂投产后产量的释放,而且在没有原料紧张的限制下,料8月全国总产量将增加。据SMM统计4季度有检修计划的冶炼厂将明显减少,9月有6家,10月有3家,11月有1家,12月暂时没有。因此预计9月产量将小幅下降,但之后几个月产量都将维持在高位。

新能源领域维持强劲增长

2023年国家电网投资有望超过5200亿元,创历史新高,2022年特高压开工进度不达预期,2023年有望迎来集中放量;2022年特高压仅开工4条,2023年特高压开工条数有望达到8条。国家统计局数据,今年1-7月我国电网工程投资累计完成总额达2473亿元,同比增长10.4%,电源工程投资完成总额达 4013亿元,同比增长54.4%,其中,太阳能发电1612亿元,同比增长108.7%;核电439亿元,同比增长50.5%。截至7月底,全国累计发电装机容量约27.4亿千瓦,同比增长11.5%。其中,太阳能发电装机容量约4.9亿千瓦,同比增长42.9%;风电装机容量约3.9亿千瓦,同比增长14.3%,储能、新能源体系配网以及数字化电网的转型升级都对铜消费起到了支撑作用。

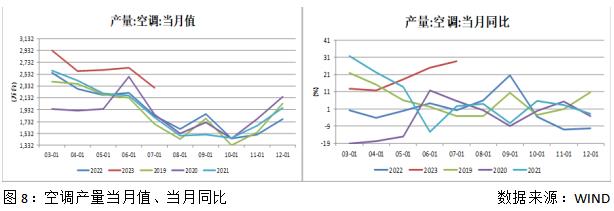

三季度末空调产销将回落至往年同期水平

国家统计局数据显示,我国7月空调总产量2305.8万台,同比增长29%,1-7月累计产量达1.64 亿台,同比增长17.9%。其中家用空调7月产量达 1645.3 万台,同比增长32%,内销出货量达1175万台,同比增长27.6%,出口出货485.5万台,同比增长12.9%,7月工业库存为1779.7万台,同比增长2.4%,高温天气迅速带动行业进入销售旺季,排产高峰期结束后企业生产节奏普遍放缓,终端已有累库迹象,考虑到宏观面的经济压力、房地产低位运行以及内需短期扩张的乏力,预计三季度末空调产销将回落至往年同期水平。

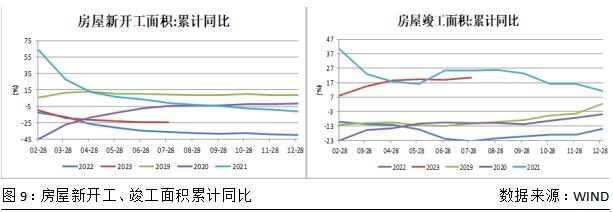

房地产数据延续弱势

统计局称,1-7月份,房屋新开工面积56969万平方米,下降24.5%。其中,住宅新开工面积41546万平方米,下降25.0%。房屋竣工面积38405万平方米,增长20.5%。1-7月份,商品房销售面积66563万平方米,同比下降6.5%,其中住宅销售面积下降4.3%。商品房销售额70450亿元,下降1.5%,其中住宅销售额增长0.7%。7月末,商品房待售面积64564万平方米,同比增长17.9%。其中,住宅待售面积增长19.5%。1-7月份,房地产开发企业到位资金78217亿元,同比下降11.2%。地产数据延续弱势,地产公司回款与流动性出现恶化,销售持续萎靡,地产市场存在流动性风险,但央行明确商业银行有序调整存量房贷利率,多家银行正抓紧制定存量房贷利率调整细节,包括广州深圳率先执行“认房不认贷”提振楼市信心,或一定程度提振楼市复苏信心。

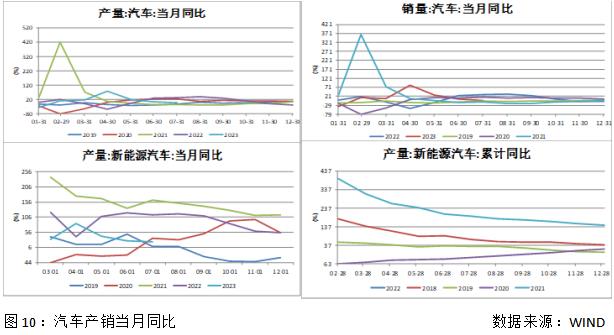

汽车表现略有回落 新能源汽车供销两旺

中汽协发布数据显示,7月份,汽车产销分别完成240.1万辆和238.7万辆,环比分别下降6.2%和9%,同比分别下降2.2%和1.4%。7月国内汽车产销同比环比略有回落。主要原因为进入传统车市淡季,产销节奏略有放缓,导致库存水平有所提升。其中,新能源汽车产销分别完成80.5万辆和78万辆,同比分别增长30.6%和31.6%,市场占有率达到32.7%。7月汽车出口39.2万辆,环比增长2.6%,同比增长35.1%,其中新能源汽车出口10.1万辆,环比增长29.5%,同比增长87%。新能源汽车延续快速增长的趋势,加速替代传统燃油汽车。近期国家层面先后出台新能源车下乡及千县万镇汽车节等一系列促进消费政策,有利于稳固下半年车市平稳增长预期。

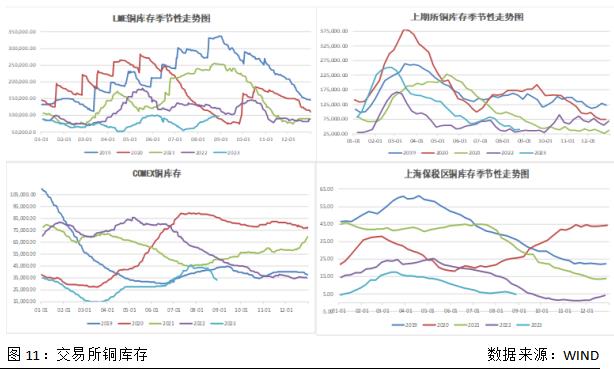

国内外库存走势分化

8月29日,三大交易所总库存17.15万吨,较上月减少1.39万吨。LME铜库存增加2.93万吨至9.77万吨,增幅达到42.9%,增至两个半月新高;上期所库存减少2.07万吨至4.05万吨,降幅为30.3%,位于十个月相对低位;COMEX铜库存减少1.01万吨至3.33万吨,月降幅达到23.3%,降至近两个月新低。全球总库存处于低位,对铜价形成较强支撑。

欧洲区收缩程度加剧,美元指数维持强势,制造业有所改善 政策发力力度尚待观察,市场情绪或有反复。基本面,矿端供应仍指向宽松,TC继续维持高位,精炼铜产量或继续维持高位;需求端,终端需求保有韧性,同时市场对金九银十消费旺季存有期待,库存绝对水平处在低位,铜价易涨难跌,关注能否突破70000整数关口的压力。