今年以来碳酸锂行情一改去年波澜壮阔的行情,整体走势较为纠结。年初1月份围绕10万元/吨窄幅波动。2月短暂破位后,在江西环保督察和澳矿减产的消息刺激下,主力合约短线上冲至12.5万元/吨,随后价格进入宽幅震荡格局。近日盘面再度走弱,主力合约破位下行,跌破10万元/吨关口。那么近期行情走弱的主要原因是什么?下方空间如何?

基本面主导盘面 宏观情绪影响有限

由于碳酸锂和镍下游消费中很重要的一部分都用于新能源汽车领域,且两品种近几年都有新增产能投放,以至于去年两品种走势高度趋同。但今年春节后走势明显劈叉,沪镍受有色板块带动和自身供应扰动影响,呈现震荡上涨格局,近期受宏观情绪降温和基本面边际转弱影响而大幅回调。碳酸锂虽然也受环保检查引发的供应扰动影响,但在有色主升阶段,价格并未跟涨,而是区间震荡运行,且高点逐步下移,呈现收敛三角形走势,最终破位下行。主要是由于沪镍为全球定价品种,而碳酸锂更倾向于国内基本面定价。

碳酸锂基本面近期发生明显变化,由3月的阶段性供需紧张逐步转变为当前的供需过剩,推动供需结构转变的因素主要有以下几个方面。

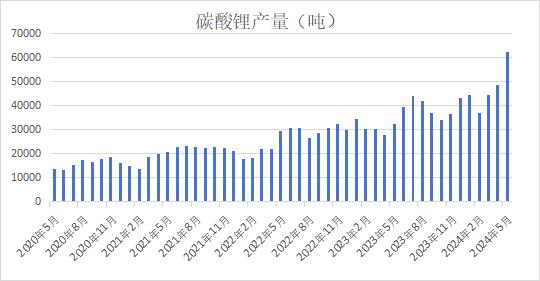

首先,季节性增产叠加套利需求增加,碳酸锂产量大幅提高。回顾碳酸锂近几个月产量变化,2月春节冶炼厂检修,以及行情弱势,锂盐厂多以销定产,且江西环保督察导致复工不及预期,致使2月产量下滑至3.68万吨。3-5月份随着碳酸锂行情企稳回升,企业预期转变,部分新产线逐步起量,以及青海地区因天气转暖产出增加,叠加江西受环保影响的企业逐步复产,产量逐步攀升。5月产量环比增加27.9%至6.21万吨,远超市场预期,也是压垮盘面跌破的10万元/吨的重要因素。Mysteel预期6月国内碳酸锂排产为6.45万吨环比上涨3.8%。

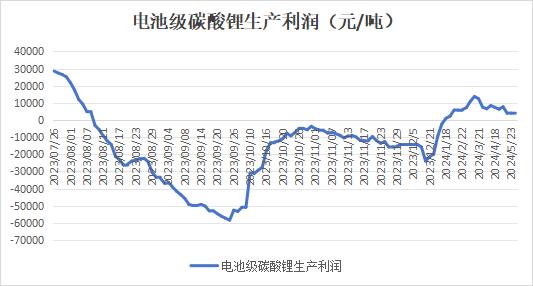

碳酸锂产量维持高增,与生产利润恢复有关。去年三季度碳酸锂价格快速下滑,矿端价格下调滞后导致冶炼企业利润大幅收缩,从而出现集中减产现象。但今年矿端价格下调后,冶炼企业利润恢复,企业生产积极性提高。

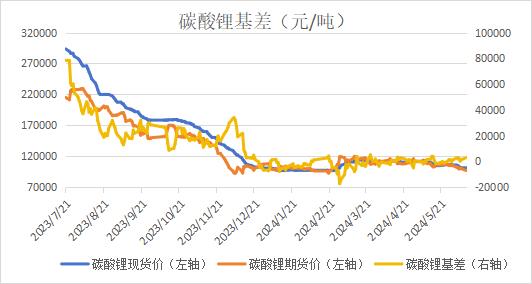

除了利润因素外,期现套利交易盛行,也是促使锂盐厂提升产量的重要原因。由于今年碳酸锂基差水平较低,部分时间为负,部分企业期现套利和套保需求增加,锂盐冶炼企业代工订单提升,也促进碳酸锂总产量增加。

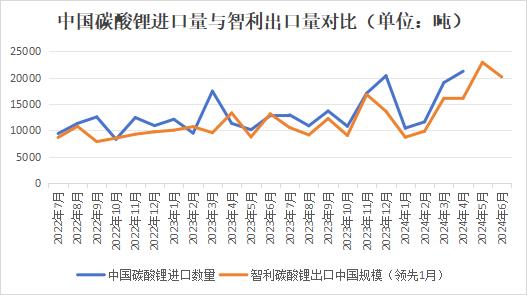

其次,碳酸锂进口资源大量涌入。我国进口碳酸锂主要来源于智利、阿根廷等南美国家,其中智利进口量约占80%左右。由于船期运输等因素,一般智利出口数据领先中国进口数据1-2个月左右,因此,可以根据智利海关公布的出口数据,预判下月中国碳酸锂进口规模。2月以来智利碳酸锂出口中国规模显著抬升,中国3、4月份进口碳酸锂规模也快速增长,维持在单月进口2万吨左右水平。根据智利海关数据显示,5月份智利共出口碳酸锂27956.06吨,其中出口至中国的碳酸锂20131.49吨。5月出口至中国规模环比4月小幅下滑,但仍维持高位,预示中国5、6月份进口规模仍然较高。

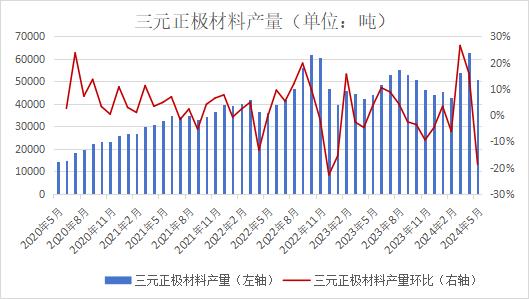

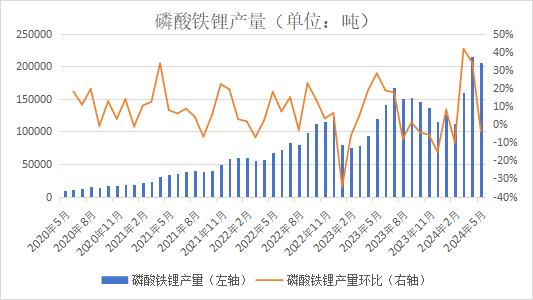

再次,需求端短暂释放但后劲不足。由于去年年末碳酸锂价格持续低迷,行业预期悲观,且下游和终端电池厂普遍采取去库存策略,正极材料产量持续下滑,对碳酸锂需求减量明显。今年春节后随着碳酸锂迅速走高,市场预期转变,且终端补库需求增加。而碳酸锂受供应扰动影响,产量提升较慢,阶段性出现供需偏紧格局,现货资源一度非常紧张,也助推盘面价格偏强运行。随着新能源汽车3月产销数据发布,消费预期回暖刺激正极材料产量继续增加。但进入二季度后,新能源汽车迎来消费淡季,且储能电池抢装潮进入尾声,叠加龙头企业去库,5月三元正极材料和磷酸铁锂产量双双下滑,6月排产继续减量。

碳酸锂整体产量维持高增,叠加进口规模居高不下,需求端则被迫减量,最终导致碳酸锂供需结构逐渐转为过剩,社会库存不断累增,SMM最新数据显示,碳酸锂社会库存接近9.6万吨。

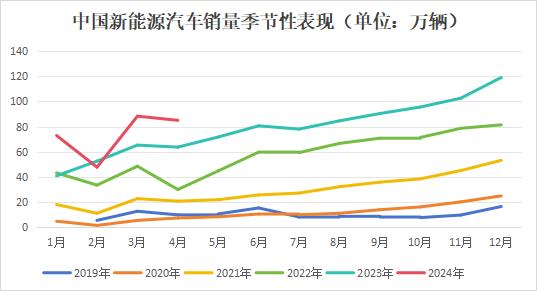

新能源汽车消费季节性特征明显,下半年需求有支撑

从以往的数据来看,汽车消费呈现季节性,下半年需求好于上半年,年底消费较好,但一般会透支来年部分需求,再叠加春节效应,一季度成为全年的淡季。四季度是全年旺季,燃油车体现为“金九银十”,新能源车由于政策的影响,年底往往出现抢装现象。下半年新能源汽车季节性旺季对碳酸锂需求有支撑,短期来看,虽然正极材料排产预期下滑,但下降幅度较5月明显收窄。Mysteel预期6月中国三元正极材料产量4.96万吨,环比下降2.75%,磷酸铁锂产量为20.45吨,产量环比下降0.58%。正极材料排产基本维持现有产量水平,并没有出现大幅调整,也体现了需求端相对韧性。而6月碳酸锂排产预估为6.45万吨,环比增加3.8%,较本月增幅相对克制,如果实际生产按照排产数据进行,供需过剩规模增幅也相对有限,不支撑期价大幅走低。

此外,成本因素也是限制价格下行空间的原因之一。目前产业链利润微薄,三元材料企业今年以来利润持续为负,即使是在3、4月份下游需求好转的情况下,企业也难以获得利润,增收不增利现象明显,企业为保证市场份额,持续亏损出货。

锂盐厂今年生产利润尚可,但近期碳酸锂价格大幅下调,而矿端价格坚挺,进口锂辉石提锂上周开始出现成本与销售价格的倒挂,锂盐价格回落而矿商挺价,龙头锂盐企业拍卖价格坚挺,辉石提锂利润被不断压缩。成本端也为价格提供一定支撑。

整体来看,基本面供增需减,库存不断累积,推动碳酸锂价格不断重心下移。即将进入汽车消费淡季,终端需求增量有限,产业景气度低,价格延续弱势的可能性较大,但由于当前价格贴近成本,价格不具备深跌基础,价格下移空间取决于成本端是否进一步让步。不过,碳酸锂价格弹性较高,消息面和资金面因素对期价影响较大,关注相关消息变化。近期,欧洲或将出台对我国新能源汽车关税征收政策,关注消息对盘面的影响。