虽然沪铝主力合约期价前期创下22040元/吨高位,但铝价高企令市场需求受阻。随着多头资金的撤离,沪铝近期运行重心逐级走低,目前期价在20500元/吨附近徘徊。预计后期在供需矛盾不明显的背景下,沪铝将以区间整理行情为主。

国内氧化铝产能增减并行

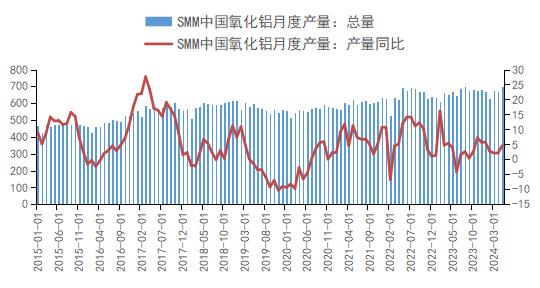

图1:中国氧化铝月度产量情况 (万吨、%)

资料来源:SMM、中期研究院

氧化铝产量方面,SMM数据显示,5月中国冶金级氧化铝产量为698.9万吨,日均产量较4月增加1.04万吨/天至23.30万吨/天。5月总产量环比增加4.64%,同比去年增加4.59%。截至5月末,中国氧化铝建成产能为10000万吨,运行产能为8229万吨,全国开工率为82.3%。今年1-5月国内冶金级氧化铝产量总计6413万吨,同比增长5.84%。

6月国内氧化铝产量或将进一步增加,SMM预计6月日均产量为22.95万吨/天,总运行产能约8376万吨,同比上涨6.6%。不过因山西停产铝土矿尚未大规模复产,且河南三门峡露天铝土矿未有具体的复产计划,短期内晋豫地区国产矿现货市场供应维持偏紧态势,铝土矿产量难有大量实质增量,这意味着晋豫地区氧化铝供应增量也较为有限。

整体来看,目前国内氧化铝产能呈现增减并行的局面。一方面,受设备检修或因能源供应问题的干扰,国内部分氧化铝厂出现减产,使得氧化铝运行产能较前期回落;另一方面,部分新增氧化铝产能已于近日投产,该部分产能或将于7月份陆续放量。国内氧化铝市场仍处于紧平衡格局中,短期氧化铝现货价格将以震荡调整走势为主。

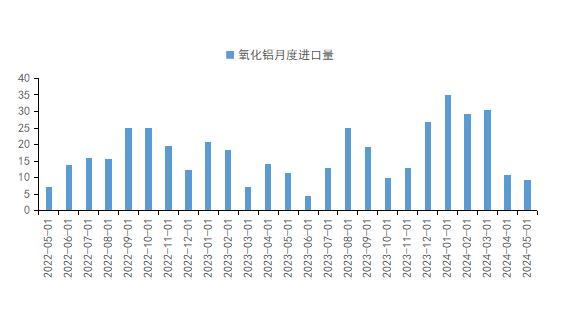

图2:中国氧化铝月度进口量情况 (万吨)

资料来源:SMM、中期研究院

氧化铝进出口方面,据中国海关数据,今年5月中国出口氧化铝10.15万吨,1-5月累计出口65.35万吨;5月进口9.15万吨,环比减少15.59%,同比减少19.60%。1-5月累计进口114.72万吨,同比增加60.33%;5月氧化铝净进口-1.0万吨,1-5月累计净进口49.3万吨。5月份我国氧化铝进口量排名位居前四的国家分别为越南、澳大利亚、法国、日本,占比分别达到58.76%、34.43%、2.75%、1.50%。时隔一年半,越南重新夺回进口国第一的宝座。这主要由于澳大利亚氧化铝自今年二季度以来持续存在供应缺口,澳大利亚氧化铝供应缩量推动氧化铝价格走高。截至6月20日,SMM西澳氧化铝价格为FOB510美元/吨,较5月同期上涨85美元/吨,高于国内氧化铝价格602/吨,氧化铝进口窗口关闭。事实上,自3月中旬至今,在海外氧化铝供应缩减、需求增长的背景下,海外氧化铝价格高位运行,氧化铝进口窗口迟迟未能开启。考虑船期因素,预计6月氧化铝进口量可能继续回落。

国内电解铝产能保持抬升趋势

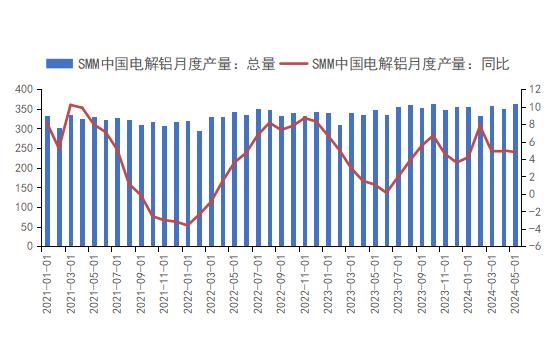

图3:中国电解铝月度产量情况 (万吨、%)

资料来源:SMM、中期研究院

据SMM统计,5月电解铝行业开工率同比增长5.01%至95.06%。,5月份国内电解铝产量363.7万吨,同比增长4.61%。5月份产量出现增长,一方面得益于云南地区各铝厂维持复产,云南省电力供给好转叠加铝价高企刺激当地冶炼厂第二轮复产陆续启动;另一方面,内蒙某铝厂因故障停产产能全部恢复,对5月国内电解铝运行产能有一定贡献。但5月铝水比例受铝棒减停产影响跌至73.27%,环比下降0.7%,同比减少2.3%。

步入6月份,国内电解铝运行产能维持抬升为主,主要由于云南地区电力供给稳步恢复,剩余产能稳步复产,且内蒙古华云三期新增项目预计仍将继续投产。目前国内电解铝的运行产能约4300万吨。SMM预计6月国内建成产能有望增加至4536万吨,6月底国内电解铝年化运行产能环比增加约30万吨至4327万吨,6月份电解铝产量或达354万吨。

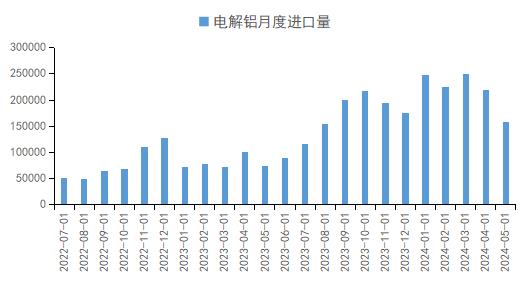

虽然中国电解铝在全球电解铝产量中的占比超过一半,但我国仍需要从国外进口部分电解铝以弥补工业产业链的短板。从电解铝进口情况来看,据海关总署数据显示,今年5月中国电解铝进口量为15.8万吨,环比减少27.8%,同比增加113.2%。今年1-5月中国电解铝进口量为109.79万吨,同比增加177.23%。年初进口窗口开启,推动国内电解铝进口量持续增长。随着进口窗口关闭,后期铝锭进口数量存在回落预期,但每月俄铝长单仍会流入国内市场,这将限制进口铝锭量的下跌空间。

图4:中国电解铝月度进口量情况 (吨)

资料来源:海关总署、中期研究院

国内电解铝库存将稳中小降

图5:中国电解铝社会库存情况 (万吨)

资料来源:SMM、中期研究院

5月下半月里,国内电解铝锭社会库存呈现累库趋势,对铝价的支撑有所削弱。这主要受到了铝市场需求疲软及广西地区部分铝棒厂停产的推动。6月初后,广西地区棒厂进入全面复产阶段,随着铝棒加工费回暖,铝水合金化比例提高,行业铸锭量出现边际下滑。同时国内铝价运行重心下移使得下游补库积极性得到一定提振。在此背景下,国内电解铝锭社会库存自6月中旬后再度迎来去库。截至6月20日,电解铝锭社会总库存为75.6万吨,同比增23.8万吨。鉴于国内铝加工企业开工率短期低迷态势难改,预计近期电解铝锭社会库存去库幅度将有限。

据SMM数据显示, 5月国内铝加工行业综合PMI指数录得41.70%,跌落至荣枯线下方。步入6月份后,铝加工企业订单在终端观望情绪渐浓的背景下难有明显增长,且铝加工行业在6月下旬迎来消费淡季,海外贸易壁垒干扰较多,使得铝材出口订单增量有限。综合来看,预计6月份国内铝加工行业PMI仍将在荣枯线以下运行。

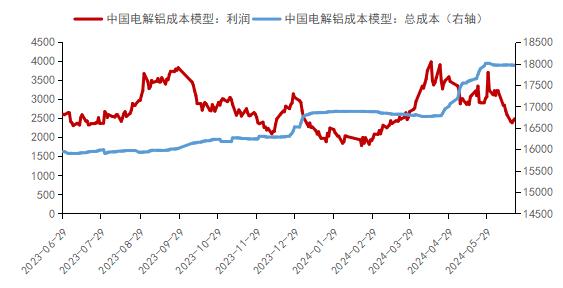

国内电解铝成本略有回落

图6:中国电解铝总成本、利润情况 (元/吨)

资料来源:SMM,中期研究院

5月国内氧化铝价格大涨推动电解铝成本明显上升。步入6月后,6月SMM全国氧化铝日度均价在3900元/吨附近徘徊,运行重心小幅下移,这意味着电解铝成本构成中的氧化铝部分稍有回落;电力方面,随着云南和四川进入丰水期,企业用电成本环比下降。根据SMM 数据,截至6月20日,国内电解铝总成本水平17960元/吨,较5月底下滑44.94元/吨,较去年同期增加2017.52元/吨。而由于近期电解铝现货价格下滑幅度明显,也带动电解铝盈利水平大幅缩水。截至6月20日,国内电解铝行业利润水平为2489.26元/吨,较5月底下滑745.06元/吨,较去年同期减少417.52元/吨。综合来看,SMM预计6月国内电解铝行业含税完全成本平均值约17500-17800元/吨。

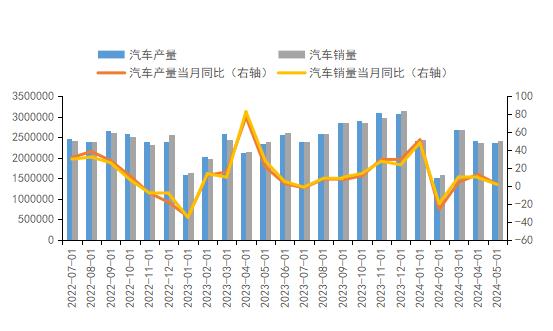

5月国内汽车产销小幅增长

图7:中国汽车产销情况 (辆)

资料来源:中汽协、中期研究院

5月国内经济总体产出继续扩张,企业生产经营活动呈现恢复发展的局势,5月国内汽车产销同环比小幅增长。5月我国汽车产销量达237.2万辆和241.7万辆,同比分别增长1.7%和1.5%。今年1-5月,我国汽车产销量分别达1138.4万辆和1149.6万辆,同比分别增长6.5%和8.3%。

图8:中国新能源汽车销量情况 (万辆)

资料来源:中汽协、中期研究院

新能源汽车作为汽车行业的亮点,市场占有率稳步提升。5月新能源汽车产销分别完成94万辆和95.5万辆,同比分别增长31.9%和33.3%,市场占有率达到39.5%。1-5月新能源汽车产销量分别达到392.6万辆和389.5万辆,同比分别增长30.7%和32.5%,市场占有率达33.9%。

目前国内汽车市场内需增长相对缓慢,且国际贸易保护主义形势严峻,汽车行业运行仍面临一定压力。为进一步提振国内汽车市场需求,汽车市场利好政策近期频频推出。财政部下拨专项资金用于支持老旧汽车报废更新。地方补贴方面,已有超30个省市出台相应政策,多家车企陆续推出置换购车补贴以鼓励汽车消费。汽车以旧换新工作开局良好。此外,工信部等五部门发布开展2024年新能源汽车下乡活动,加快补齐农村地区新能源汽车消费使用短板;国务院在《2024-2025年节能降碳行动方案》中提出,逐步取消各地新能源汽车购买限制,落实便利新能源汽车通行等支持政策。

后期随着我国一系列促进汽车消费相关政策的深入实施,以及汽车生产企业不断创新,推出大量新车型,汽车消费潜能将得到进一步激发,有利于国内市场需求的扩大。中汽协预计2024年我国汽车总销量将超过3100万辆,同比增长3%以上。预计新能源汽车销量达到1150万辆,出口550万辆。

沪铝下方支撑犹存

宏观面上,上周公布的美国6月PMI数据出现超预期回升,显示增长整体仍有韧性,这提升了市场对美国经济广泛好转的预期,且令市场对美联储降息的预期再度降温。

基本面上,供给端,目前国内电解铝运行产能维持抬升为主,云南复产仍在持续推进中,整体复产预计将在6月完成,电解铝供应压力较前期将有所提升。铝内外比价走低,进口窗口仍未开启,短期进口压力暂不明显。需求端,上周国内铝下游加工龙头企业开工率为63.6%,较前一周下降0.4%,与去年同期相比下滑0.3%。型材企业开工率跌幅略大,建筑及工业型材订单均下滑。仅线缆板块开工率走高,成交略有改善。虽然铝价回落对补货情绪有所修复,但国际贸易摩擦不断叠加国内消费淡季来临,终端消费形势仍不容乐观,后期铝加工企业开工率面临走弱压力。

总体而言,在基本面供需矛盾不突出的背景下,预计沪铝近期以区间震荡行情为主。主力合约上方压力位20750元/吨,下方支撑位20000元/吨。

期权策略:建立一个宽跨式期权组合,收取期权费及期权时间价值:

卖AL2408C20800@97和卖AL2408P20000@123,持有到期,每吨可获得期权费:220元

当铝价在21020元/吨和19780元/吨之间震荡时,该期权组合获得收益。在21020元/吨以上或19780元/吨以下时,出现亏损(期权费参考6月25日收盘价)。

作者简介:欧阳玉萍,毕业于华南师范大学,经济学硕士。担任中期研究院高级研究员,主要从事白糖、铜品种研究。曾担任中央电视台财经频道(CCTV2)《交易时间》栏目期货高级评论员,参与解读和点评期货市场走势及大宗商品市场价格变化对经济的影响。在期货日报、证券时报等财经媒体上发表过数篇专题文章。