09月14日讯:

据外媒9月13日消息,缅甸曼茂(Man Maw)锡矿作为全球这种战略金属的最大来源地之一,自停产以来已有一年多的时间。

尽管高企的原材料和精炼锡库存迄今一直使市场免受全面冲击,但这种情况正在开始改变。

2023年8月,控制缅甸大部分锡资源的佤族自治区(佤邦)当局下令全面暂停所有采矿和加工活动,当时大多数人预计供应中断只会持续几个月。

此后,佤邦内其他较小的矿场已被允许重新开放。当局还允许出口曼茂矿场的地上锡库存,但生产活动仍然暂停。

尽管锡精矿仍在源源不断地运往中国以满足冶炼厂的需求,但近几个月来,锡精矿的数量已大幅下降,凸显出这座最大矿场的生产停滞。

情况不明的生产者

佤邦的矿场在全球锡供应数据中是一个统计黑洞。没有官方的生产统计数据,产量只能从通过中国海关的原材料(通关)数量来推断。

国际锡业协会估计,缅甸2022年生产的含锡量约为4万吨,其中曼茂矿场约占70%。

这使得佤邦成为继中国和印度尼西亚之后的世界第三大锡生产地,而曼茂矿场本身占全球矿山供应量的7%-8%。

佤邦当局表示,需要暂停活动以对锡行业进行审计,该行业自上世纪初以非正式的手工开采起步以来已呈指数级增长。

在这方面,佤邦与其他资源丰富、寻求更严格控制其资产的国家并无不同。

尚不清楚的是,为何审计耗时如此之长。

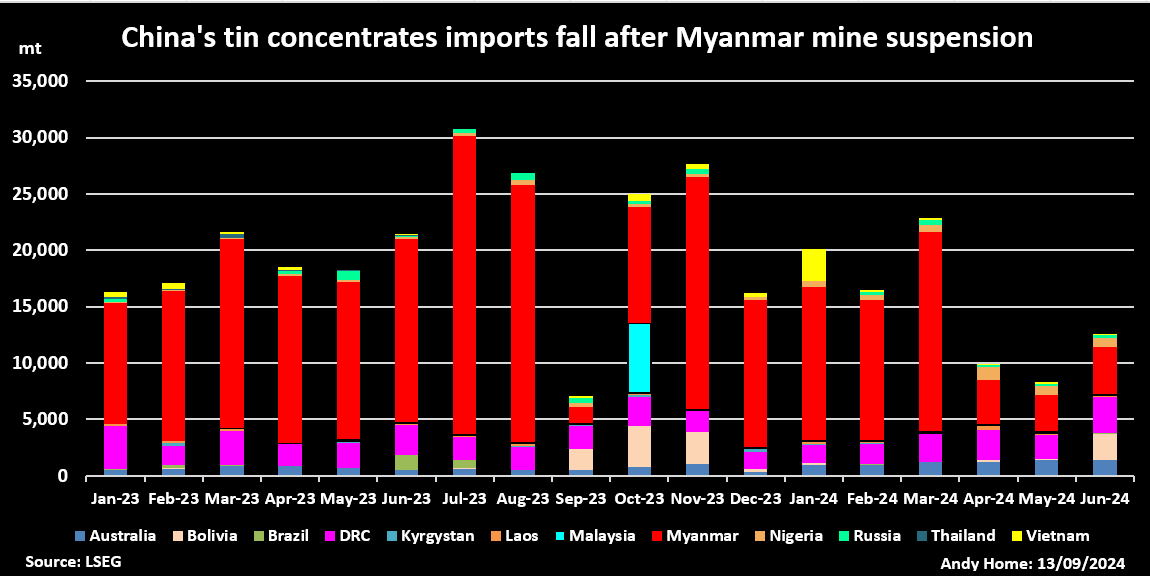

按来源国划分的中国锡精矿进口量:缅甸矿场停产后,中国锡精矿进口量下降

流量减少

长达一年的停产对中国进口流量的影响日益明显。

2023年8月审计开始后的10个月内,中国从缅甸进口了10万吨锡精矿,而前10个月的进口量为17.3万吨。

今年第二季度,两国之间的贸易流量减缓至1.13万吨,而第一季度为4.36万吨,这表明地表库存正在减少。

中国生产商在寻找替代来源方面收效甚微,尽管来自澳大利亚、玻利维亚和尼日利亚的进口量有所增加,但仍不足以填补缺口。

伦敦证券交易所集团(LSEG)数据显示,2024年前七个月,锡原材料总进口量同比下降了26%。

中国的冶炼厂已开始调整维护计划并微调生产计划以进行补偿。

全球最大的精炼锡生产商云南锡业集团于8月底关闭了其位于个旧的冶炼厂,进行为期45天的维护。

据当地数据提供商SMM透露,由于原料短缺,云南省和江西省的其他冶炼厂也已减产。

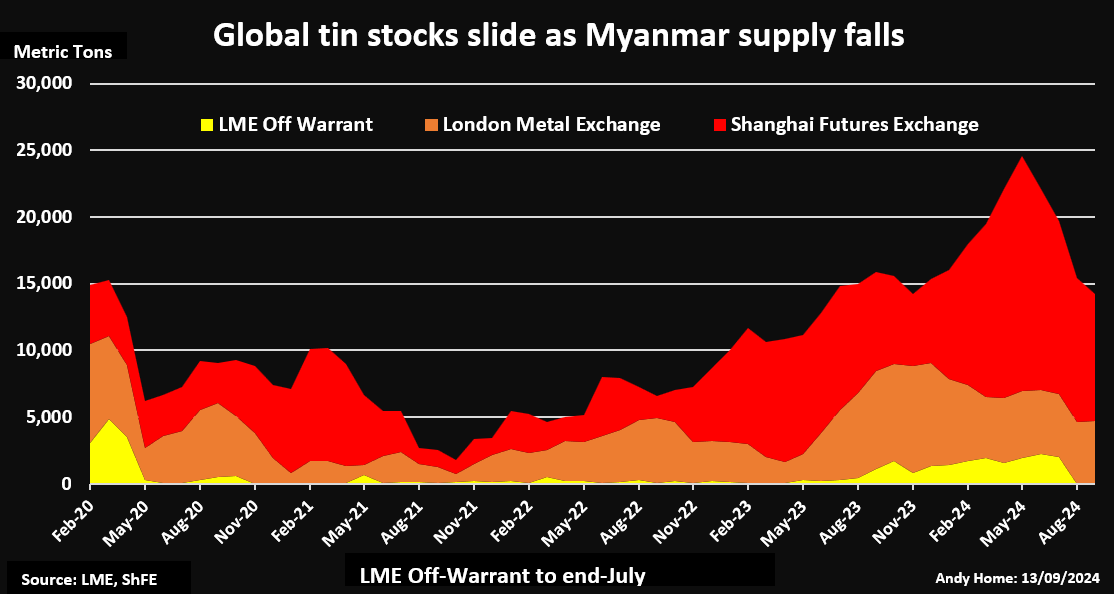

伦敦金属交易所(LME)和上海期货交易所(ShFE)的锡库存:缅甸供应减少导致全球锡库存下滑

库存下滑

佤邦当局于2023年4月就发出了暂停锡矿开采的通知,这使得中国的锡行业有机会增加库存。

2023年第四季度,精炼锡进口加速,上海期货交易所的库存于5月升至创纪录的17,818吨。

自此以后,注册交易所库存一直下滑,目前为9,499吨。鉴于原材料短缺日益严重,国内生产受到限制,因此库存下降趋势至少在未来几个月内可能会持续。

自年初以来,伦敦金属交易所的锡库存已下降39%,至4,725吨,不过截至7月底,伦敦金属交易所仓库中还有2,207吨的隐性库存。

与曼茂矿场的情况相比,西方供应链受印尼出货量放缓的影响更大。由于年初许可延误,印尼1月至8月的出口量同比下降44%,至2.46万吨。

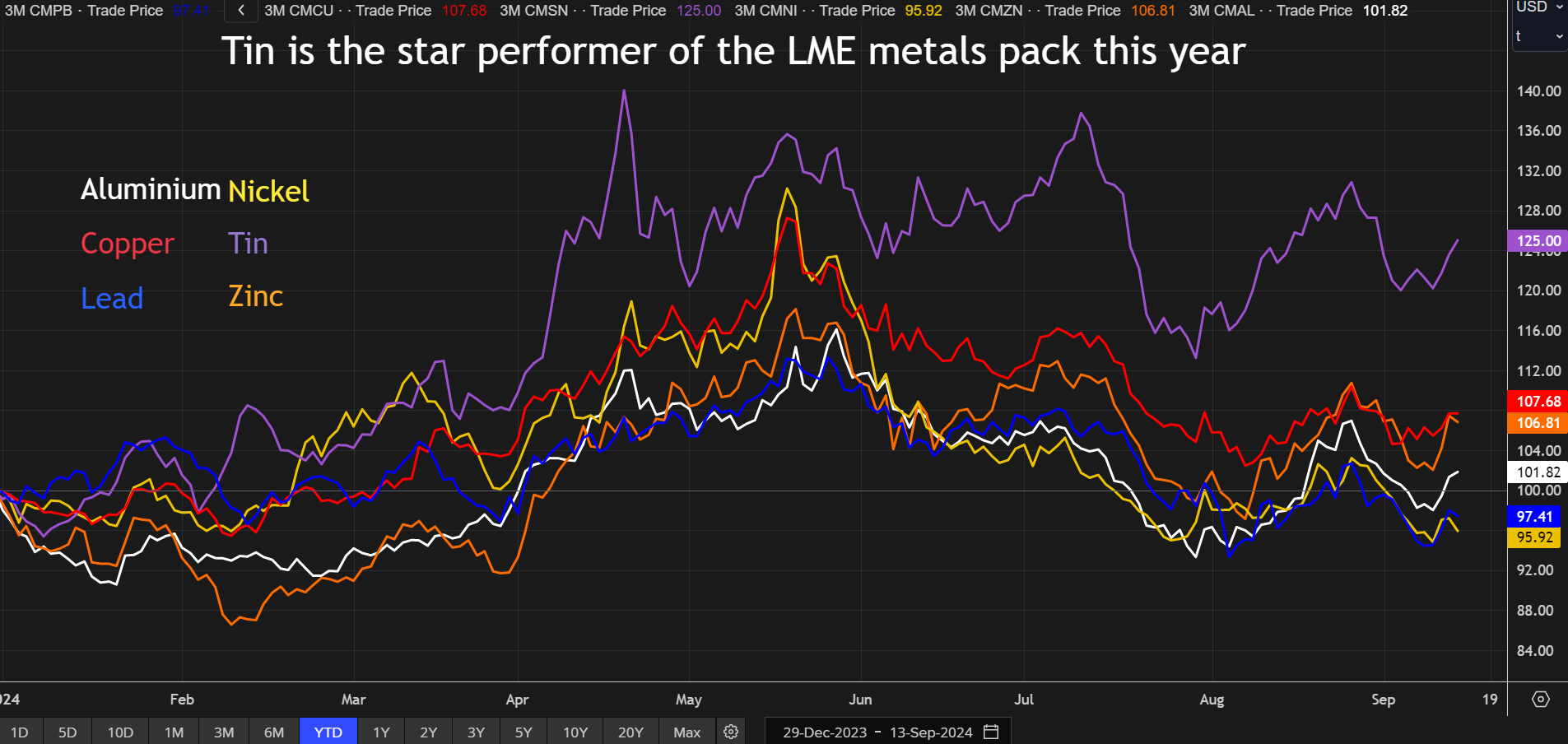

2024年伦敦金属交易所金属相对表现:锡是今年伦敦金属交易所金属板块中的明星

风险溢价

曼茂矿场的停产时间对锡市场来说算是幸运的。

全球一半的锡用于电路板焊料,这意味着需求对电子产品销售高度敏感。

作为锡焊料需求的有效指标,半导体销售额目前才刚刚开始摆脱为期两年的长期低迷,这有助于解释为何2024年上半年全球锡库存如此高企。

尽管如此,锡的表现仍然远超伦敦金属交易所交易的其他所有金属。周五,伦敦金属交易所三个月期锡价交易于每吨31,770美元,较1月初上涨了25%。表现次优的金属铜今年迄今的涨幅仅为8%。

显而易见的是,锡价中包含了曼茂的风险溢价,并且这种溢价将持续存在,直到佤邦当局允许恢复正常运营为止。

只有佤邦领导层才知道何时会恢复正常运营,而他们可能正专注于其他事务。

尽管佤邦联合军没有直接参与缅甸正在进行的内战,但曼茂矿场可能并不是他们的首要考虑事项。