外媒1月14日消息,伦敦金属交易所(LME)现已彻底摆脱2022年镍危机的濒死困境,2024年的交易活跃度达到2015年以来最强,为有记录以来第四高。

LME表示,这家拥有148年历史的机构在2024年的日均交易量为664,698手,较2023年增长18.2%。

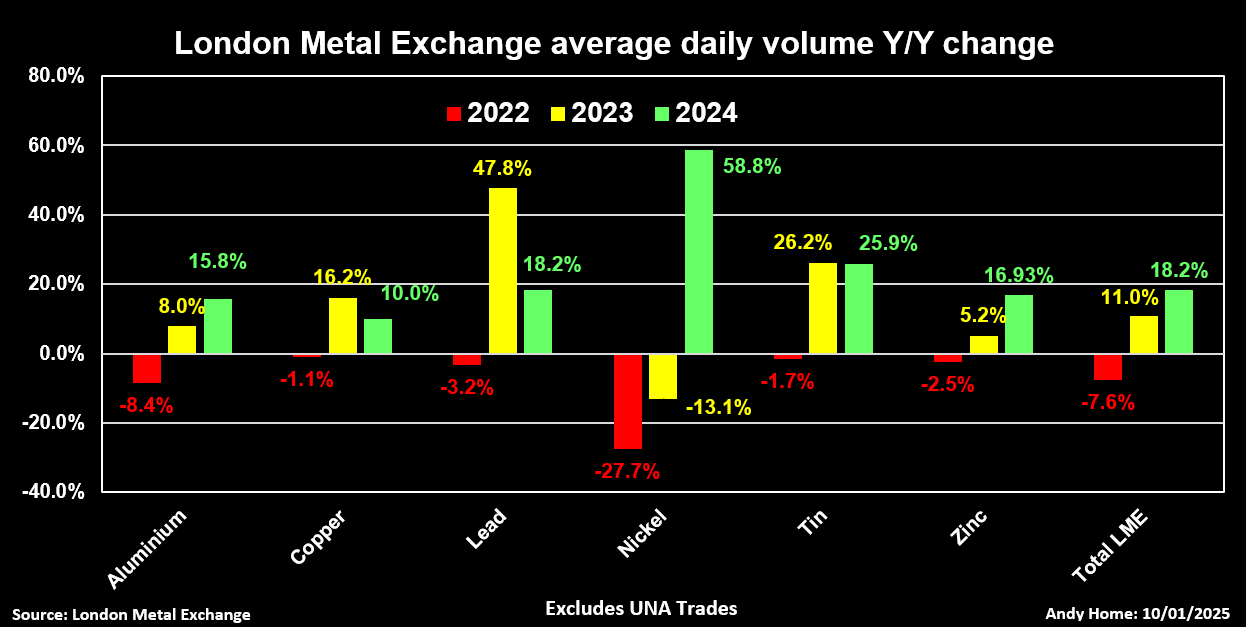

镍交易量跃升58.8%,到年底已恢复至2021年的水平,即2022年3月市场崩溃和交易暂停前的水平。

支撑复苏的是伦敦金属交易所镍库存的急剧上升,这也是交易所库存普遍增加的大趋势的一部分,以及投资者对工业金属行业的兴趣重新燃起。

基金资金的涌入也提振了芝商所(CME)的交易量,芝商所一直在积极拓展其金属产品组合以与LME竞争。

事实上,随着上海期货交易所(ShFE)寻求扩大其国际影响力以及提供替代定价模式的新参与者,金属交易领域正成为一个竞争日益激烈的领域。

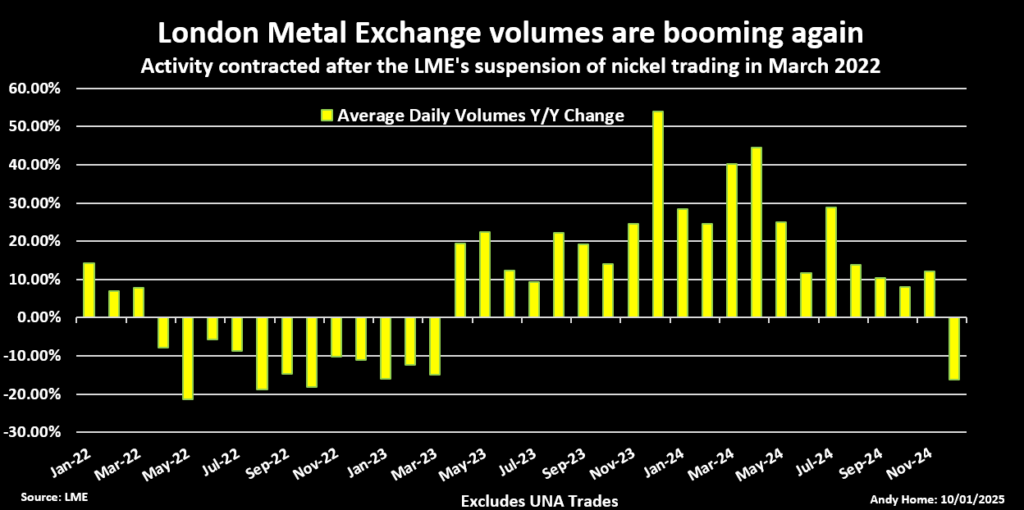

LME月度日均交易量同比变化

库存流动性

LME的镍危机因库存低迷以及青山集团等大型空头头寸持有者缺乏实物交割选择而加剧。

此后,该交易所批准了六个新的镍品牌为可交割品牌,其中五个来自中国,一个来自印度尼西亚。

LME的镍库存(包括已注册仓单和未注册仓单)从2023年5月的不足4万吨增长到2024年11月底的近23万吨。

LME的库存如今更符合镍市场动态,这增强了市场信心,也提升了交易量。

镍只是库存周期更大转变中的一部分。截至2024年11月底,LME所有金属库存为220万吨,较年初增加50.5万吨,是2022年大部分时间水平的两倍多。

更多库存意味着更多融资,特别是对于铝和锌,随着交易商利用仓储差价进行套利,库存周转更为频繁。

去年,除锡之外,LME所有基本金属的交易所库存水平均有所上升,这有助于解释所有核心合约交易活跃度上升的原因。

LME日均交易量同比变化

投资风向

尽管锡是去年唯一交易所库存下降的金属,但2024年其交易量相对于2023年增长了25.9%。这表明LME2024年交易活跃度上升的另一个重要驱动因素——投资者重返基本金属市场。

9月,基金在LME锡合约上持有创纪录的多头头寸,反映出对清洁能源金属概念更广泛的投资兴趣。

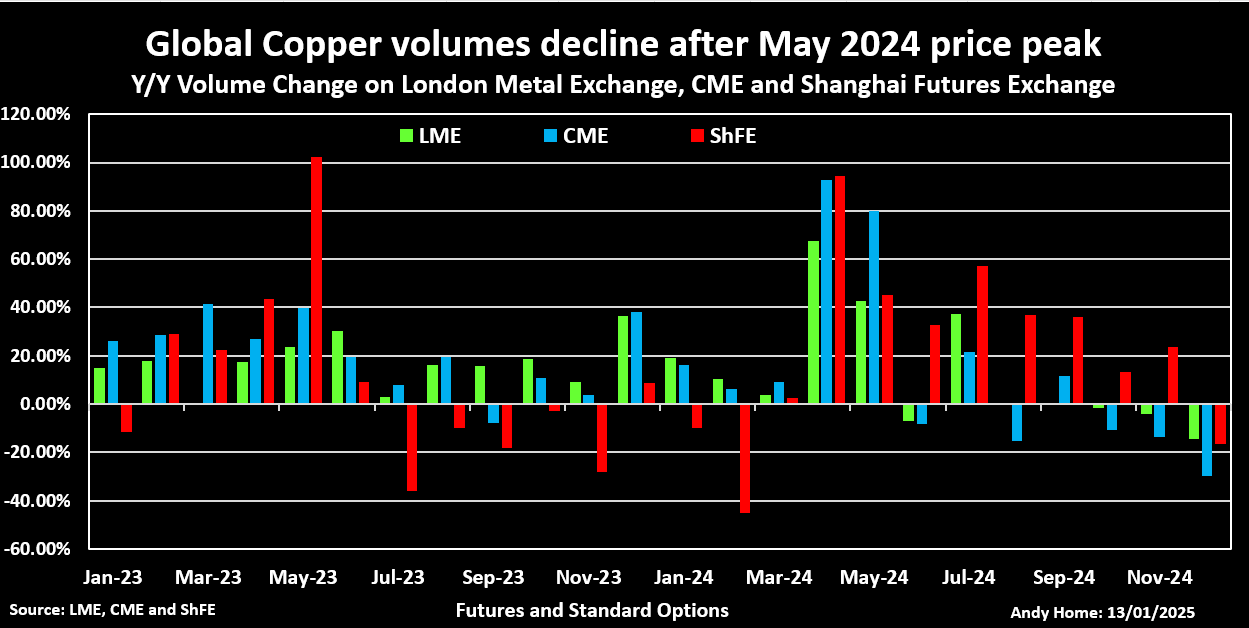

毫不奇怪,2024年上半年,随着资金涌入价格创名义新高的市场,LME和芝商所的铜交易量大幅飙升。

散户投资者也被吸引进入金属交易。

芝商所表示其微型铜合约“专为个人投资者量身定制”,2023年和2024年其交易量均增长一倍以上。尽管每份合约仅为2500磅铜,但去年的交易量相当于超过330万磅吨。

然而,铜的资金流入随着价格达到峰值,2024年下半年,三大主要交易所的交易量均出现下滑。

9月之后,基金也撤离了锡市场,LME锡合约交易量增长从第二季度的超40%放缓至12月的仅8.9%。

事实上,由于美元反弹和美国股市屡创新高,金属再次从投资者视野中淡出,LME总交易量在12月出现自2023年3月以来的首次收缩。这种情况会持续多久仍有待观察。

LME、芝商所和上海期交所铜交易量同比变化

更多合约,更多竞争

LME如今可以自豪地拥有三个流动性日益增强的钢材合约,不过在钴和锂等电池金属方面,它已输给芝商所。

芝商所的氢氧化锂合约交易量从2023年的20,307手激增至去年的91,094手,使其成为中国境外最具流动性的参考指标。

2024年芝商所钴交易量为28,720手,远超伦敦合约的1,600手。

与此同时,上海期交所通过推出新的铅、镍和锡期权合约以及氧化铝合约,充实了其核心基本金属产品组合。氧化铝合约在首个完整交易年度的交易量超过7900万手。

上期所毫不掩饰其吸引更多海外参与者进入上海市场的雄心,并一直在研究国际交割点,以实现基准定价地位。

随着芝商所铝期货和期权交易量去年也在增长,LME在全球金属定价中的主导地位正面临来自东西方的威胁,以及寻求在金属交易中分一杯羹的新参与者的挑战。

去年必和必拓暂停镍业务,似乎打乱了阿巴克斯商品交易所(ABAXXCommodityExchange)和全球大宗商品控股公司(GCH)推出替代定价模式的计划。

但阿巴克斯于1月10日推出了硫酸镍合约,并刚刚宣布了Traxys与HNKAlpha之间完成的第一笔大宗交易。

与此同时,GCH周五在领英(LinkedIn)上发布消息称,“全球首个真正基于实物交割的镍合约即将诞生”,并公布了鹿特丹全板镍的买卖价差。

LME镍事件或许仍余波未了。

(本文观点仅代表作者安迪・霍姆,路透社专栏作家)