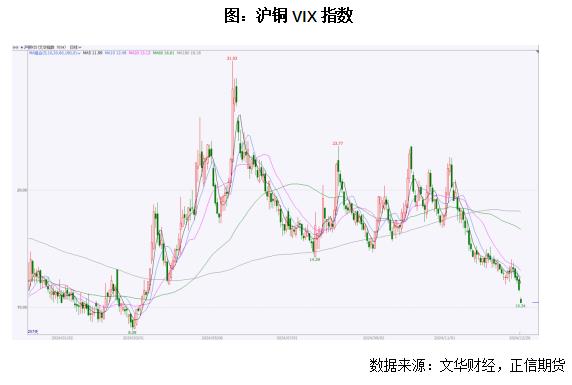

一、成交与持仓双降,铜市交易冷清

四季度铜价主要围绕75000一线上下2000点震荡运行,在这个过程中,铜市场持仓量减少近10万手,成交额从三季度日常的10万亿元降至3万亿附近,沪铜波动率指标跌至20%分位数以下,回到年初水平,多个指标接近历史低位,说明这一轮自三月开始的价格炒作,资金已经基本全部撤出,铜市场从二季度的“极热”状态到四季度又转为“极冷”状态。

二、宏观预期不确定性增加,基本面迎来季节性累库

美国经济预期软着陆,实际增速在放缓。背景开始偏向经济。2025年美国经济软着陆的大背景依然存在,这是支撑铜价一个比较重要的因素,但降息路径的收紧,美国权力交接后政策端的不确定性大幅增加,导致价格缺乏向上驱动。我们看到美联储目前经过三轮调降,美联邦中性利率水平由5.5%降至4.5%,美国各项经济指标依然稳健,失业率略有抬高,但市场交易逻辑依然是以美国经济软着陆为前提进行演绎,但从制造业水平看,欧元区跌至年内新低,美国制造业表现平平,美强欧弱格局叠加“MAGA”交易美元指数大幅上涨,这使得当前铜价表现承压。往后看,降息路径收紧后美国经济增速高位趋缓,上半年依然后朝着下图零轴运行的方向驱动,需要关注以软着陆为背景,再通胀交易与衰退交易的切换。

由于美国经济有增速预期回落的背景,国内经济复苏也非一蹴而就,中美经济周期依然难以实现现实层面的真正共振,或依然是一个和今年一样只存在在预期博弈阶段的情况,因此预期阶段性调整带来的节奏上变化则尤为关键。

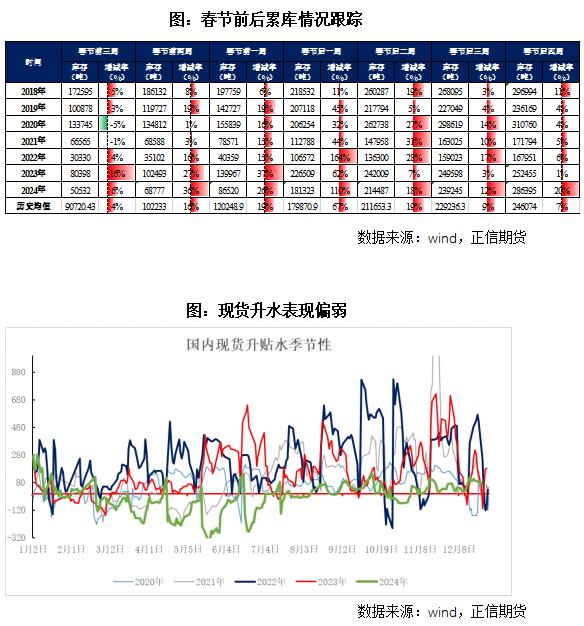

需求临近转弱,累库压力来临。2024年四季度国内铜现货端进一步好转,现货交投回到升水格局,彼时线缆订单有所修复,带动国内去库尚可,但期限结构始终未能转变为Back,全球铜库存压力依然存在。2025年农历新年较早,需求转弱临近,国内即将进入季节性累库阶段,库存压力会进一步显现。当前库存高位的压力集中与海外市场,LME铜库存偏高,但其中大部分实则为今年铜价疯涨国内转出口交仓的中国铜,在当前进口窗口打开背景下,进口铜的流入预期比较强,因此国内尽管去库尚可,但依然谈不上现货偏紧,随着年关临近,转而我们需要关注今年季节性累库的高度,在对平衡表的推算上,2025年仍维持50万吨左右量级的过剩量,我们估算季节性累库量在25万吨左右,累库压力仍然不小。

三、总结

经过了近半年的减仓回落,铜市进入“极冷”状态,但期价较年初仍有8%左右的涨幅,这个8%并不是由供需缺口带来的涨幅,大部分是美国经济与通胀韧性带来的。从近期价格变化来看,基本面矛盾有限,尽管国内现货表现尚可,但由于库存压力和需求季节性转弱预期无法给出Back结构的定价;宏观层面国内处于政策空窗期,海外一段不确定性增大,美联储在收紧2025降息路径后,市场对于贸易摩擦升级的担忧无法给出较乐观的全球经济增速抬高的定价。从交易逻辑变化的角度来看,进入2025年一季度我们认为铜价压力大于支撑,宏观层面可能不会有过多的强烈预期,美国软着陆预期的现实是经济增速在进一步回落,基本面上铜需求临近转弱,季节性累库预期强度不低,随着可见货源的增多和货物流速放缓,铜价可能出现增仓下跌,短中期关注铜价在73500一线的博弈,仍以75500作为铜价表现强弱的分界线,目前则以偏弱表现对待。

作者简介:张杰夫(Z0016959),正信期货有色研究员,中级经济师,从业以来专注于有色基本面及相关套利的量化研究,擅长数据分析和基本面逻辑推演,曾发表多篇铜专题和热点解析,对铜产业链有深刻的研究,为多家知名铜企业设计套保方案,曾荣获上期所2021年度优秀分析师新人奖。