外媒12月29日消息,麦肯锡(McKinsey & Company)的一份新报告发现,确保关键电池原材料的可靠供应对于全球推动净零排放至关重要,特别是在本十年末电池电动汽车(BEV)需求加快的情况下。

麦肯锡估计,2030年全球电动汽车的需求量增幅将高达五倍,从2021年的约450万辆增加到2800万辆。但分析师认为,电池原材料生产商可能难以跟上需求的增长脚步。

该咨询公司表示,这样的预测意味着该行业在满足需求方面“可能面临持续的长期挑战”。

该报告特别强调,汽车原始设备制造商正在更加关注减少材料使用的范围3排放,而材料使用在电池排放量中占很大一部分。因此,电池材料采购对电池生产商来说变得越来越重要。

根据最新估计,麦肯锡的分析预测,某些材料的需求将超过基本情况下的供应,这需要额外的投资,并导致对短缺和价格波动等挑战的担忧。

供应短缺迫在眉睫

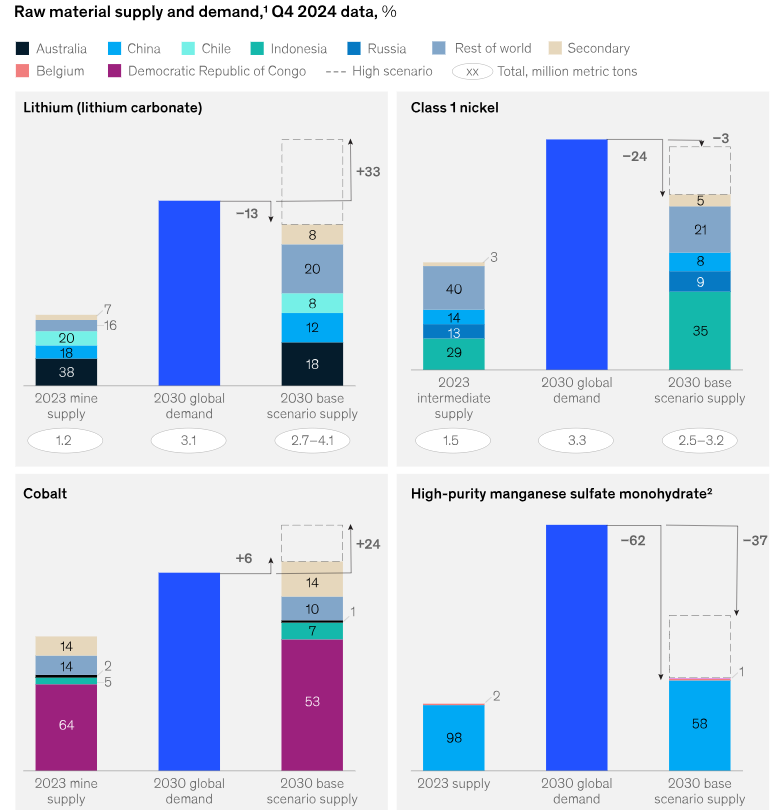

麦肯锡的报告发现,根据目前的市场观察,到2030年,电池制造商预计将面临确保多种重要电池原材料供应的挑战。

来源:麦肯锡

电池制造商使用了目前开采的所有锂的80%以上,到2030年,这一比例可能会增长到95%。麦肯锡表示,随着技术进步转向锂重电池,锂矿开采将需要大幅增加以满足2030年的需求。

对于镍来说,对转向纯电动汽车引发的短缺的担忧已经引发了对新矿的大量投资,特别是在东南亚,但还需要增加更多的供应。麦肯锡的报告表明,随着电池行业继续与钢铁和其他行业争夺1类镍,2030年可能会出现轻微短缺。

麦肯锡估计,虽然钴在电池化学结构中的份额预计会下降,但从2023年到2030年,所有应用对钴的绝对需求可能会每年增长7.5%,并补充说钴不太可能短缺,但其供应将由镍和铜驱动,因为它主要是镍和铜生产的副产品。

与此同时,预计到2030年,锰的供应将适度增长,但电池级材料的需求增长可能会超过供应,从而需要开发新的精炼厂。

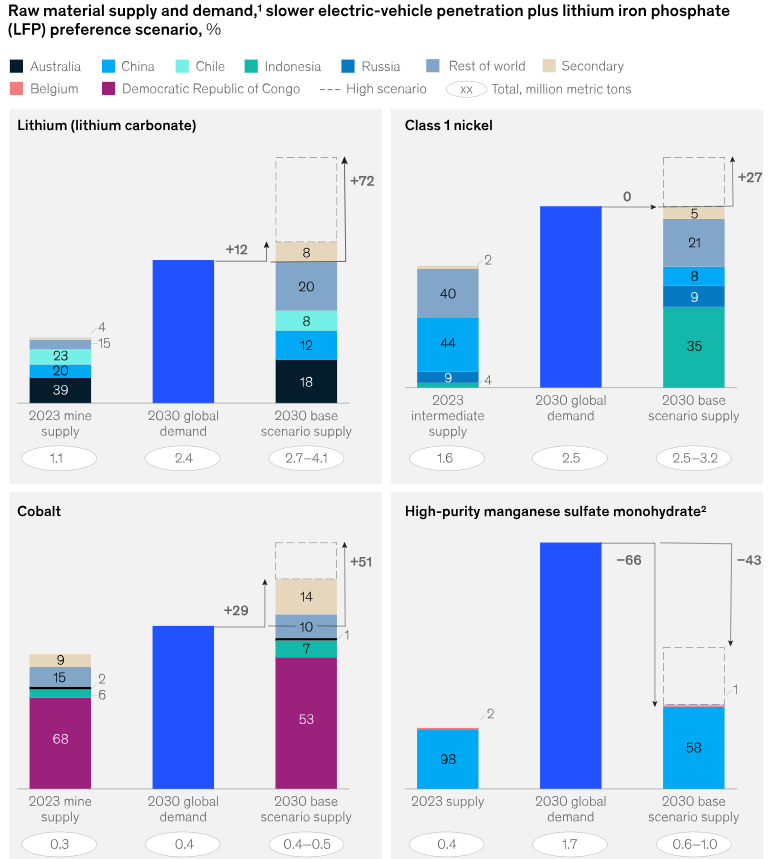

为了解释磷酸铁锂(LFP)技术的快速采用,麦肯锡的研究用两种情景对2030年的供需平衡进行了建模。

在基本情况下,HPMSM(高纯度一水合硫酸锰)供应中只有约20%将满足电池应用的要求(如果所有宣布的项目都实现,则为30%),而电池应用本身仅占锰总需求的5%左右。

在LFP技术的快速采用与电动汽车产量增长放缓相结合的世界中,电池材料的需求可能会有所不同:

来源:麦肯锡

全球趋势

尽管对电池和原材料的总体需求正在迅速增长,但供应主要集中在几个自然资源丰富的国家,包括印度尼西亚的镍供应;阿根廷、玻利维亚和智利供应锂;麦肯锡表示,刚果民主共和国的钴。

与此同时,精炼通常在其他地方进行,通常是在中国(钴和锂)、印度尼西亚(镍)和巴西(铌)。

麦肯锡表示,这种价值链设置给欧盟和美国等地区带来了额外的考虑,这两个地区对进口材料的需求都很高,而且往往严重依赖单一国家来源。

例如,欧盟68%的钴从刚果民主共和国进口,24%的镍从加拿大进口,79%的精炼锂从智利进口。

供应链透明度

此外,尽管精炼镍、钴和锂等材料的供应集中度是已知的,但有时无法完全了解原材料的来源。

高纯锰就是这种情况,其中95%以上在中国生产,少量来自比利时和日本;石墨,几乎全部在中国精炼;中国几乎垄断了阳极生产。

对电池原材料供应来源的透明度有限也引发了更广泛的ESG担忧和关注。例如,欧盟电池法规旨在使电池在整个生命周期内可持续发展,从材料采购到电池收集、回收和再利用。因此,麦肯锡认为,未来解决ESG问题的压力可能会增加。

最近的供应链中断,例如2021年至2023年影响镁、硅和半导体的中断,增加了买家提高关键电池原材料供应链弹性的需求。

出口商最近实施的贸易限制进一步加剧了买家的进口依赖风险,包括中国对一些材料(如纯电动汽车中使用的合成石墨和天然鳞片石墨产品)的出口管制以及印度尼西亚对镍矿石出口的禁令。