1月份氧化铝供需拐点到来,盘面走出一波流畅的下跌行情,春节假期后期价重心继续下移,不断刷新阶段低位,创十个月新低,今日因空头止盈盘面出现反弹,主力合约站上3400关口,涨超2%,氧化铝是否具备启动持续反弹行情的基础?

矿石价格松动 成本或继续下调

去年氧化铝成本持续上行是支撑氧化铝价格上行的原因之一,而其主要原因是铝土矿供应不稳定导致价格强势,据Mysteel数据显示,截止2024年12月,中国氧化铝行业加权平均完全成本3585.4元/吨,较2024年1月上涨816.4元/吨。而随着氧化铝现货价格下跌,氧化铝厂利润收缩严重,且氧化铝价格暂无止跌企稳迹象,市场上看空情绪蔓延,因此进口矿石询报盘价格不断下探,氧化铝生产成本下移,据Mysteel调研统计,截止2025年1月,中国氧化铝行业加权平均完全成本为3435.9元/吨。

2月内外铝土矿价格预期继续下行。虽然目前国产矿仍未出现较大规模增量,国产矿山维持常态开工,产量小幅增加,但在国内环保压力以及氧化铝价格大幅下调的情况下,对矿端采购预期下降,据悉,山西、河南两北方省份铝土矿价格有所下调。

进口矿发运恢复正常,海外矿价预期走弱。今年年初几内亚矿端供应受当地抗议活动及工会罢工等因素影响,但由于矿企受影响时长较短,长线来看对总发运量影响不大,从几内亚官方发布的发运量来看同比是增加的。在海外矿端供应宽松情况下,持货商报价与铝土矿买方意向价格均出现下调,据悉,尽管并无明确的成交,但无论是矿山还是贸易商,都将报价大幅下调,以几内亚矿(45/3)为例,报价区间大多在104-106美元/干吨,不过内陆氧化铝厂进入实时亏损状态,对于远期到港的矿石接盘十分谨慎,矿企与氧化铝厂之间的价格谈判会持续,市场预计最终成交价会在90-100美元/干吨之间。

除铝土矿价格下调外,烧碱供应维持高位,厂家库存继续增长,价格亦有所回落,使得氧化铝成本或仍将继续下调。

氧化铝产量逐步释放 供应过剩预期较强

海外氧化铝新建项目开始释放产量,海外新建产能主要集中在印尼和印度等国,2024年预计投产250万吨,2025年预计投产275万吨,但海外受基础设施建设等因素影响,产能增速或相对有限。而国内能增产能预期较多,据悉,2025年将新增超过千万吨的产能,且全部应用进口铝土矿,像沾化置换项目、广西华昇新材料有限公司的氧化铝及配套项目二期工程等预计陆续投产。

然而,随着氧化铝现货价格不断下跌,生产利润不断压缩,目前晋豫等高成本地区氧化铝企业面临亏损,近期晋豫地区陆续有氧化铝厂减产检修的消息曝出,据Mysteel调研了解,近日晋豫地区氧化铝减产多数为计划内检修,对当月实际产量影响甚微,即使山西、河南等高成本氧化铝厂目前已出现亏损,但为了履约执行长单,市场并未出现大规模的实质减产。另外,由于新投产能具备一定成本优势,短期新投计划仍如期进行。随着后期新投产能的释放,高成本氧化铝厂生产经营压力不断增加,氧化铝行业将会经历一波低成本产能替代高成本产能的过程。

因此,虽然随着氧化铝现货价格快速下跌,炼厂利润下降,开始有减产检修消息出现,但目前总体产量仍在继续攀升,但在利润大幅缩水的情况下,未来不排除氧化铝企业出现生产积极性下降且压产,以及新增投产不及预期的情形出现。不过,短期供应端持续增加的确定性较强,在现货结算价格跌至高成本产能现金成本线带动减产发生之前,供应端压力仍存,预计氧化铝价格将持续偏弱运行。

氧化铝库存持续增加 现货价格继续下调

下游电解铝运行产能变化不大,氧化铝需求端缺乏明显增量,库存持续增加,阿拉丁(ALD)调研统计,截至2月13日全国氧化铝库存量322.5万吨,较上周增3.7万吨。电解铝端氧化铝库存量因到货量增多而小幅增加,氧化铝厂袋装库存窄幅波动。主要发货站和到站量增多,工厂仍在积极发运中,堆场/站台/在途量继续增长。

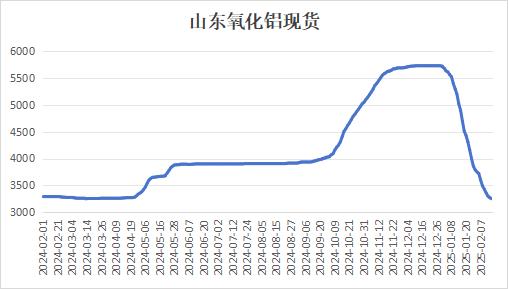

在刚需支撑下,部分铝厂仍保持积极采购意愿,据Mysteel了解到,近期南北方下游铝厂继续频繁入市招标采购,卖方则基于未来供应转向过剩、需求增量有限及矿石成本变动等条件,近日贴水出货意愿仍较强。氧化铝现货价格持续走弱,山东地区氧化铝现货最新报价降至3250元/吨,落至去年3月末水平。目前现货价格跌势开始明显减缓,氧化铝基差由正转负,仓单有增加预期。

整体来看,自去年12月以来,氧化铝期货走出一波流畅的下跌行情,结构上由back结构转向contango结构,说明市场对氧化铝供应过剩预期较强。去年年末氧化铝企业复产及新产能投放,使得氧化铝供应迅速转向过剩,现货价格快速下跌,炼厂利润收缩,目前已有部分地区少量产能因出现亏损而出现检修减产,不过尚未影响目前氧化铝产能继续攀升的整体趋势,未来预期仍有新投产能,供应过剩预期未改,氧化铝走势较弱。而随着氧化铝价格不断下探,成本支撑作用将逐渐显现,在短期供应过剩难改的情况下,氧化铝期价预期围绕成本线弱势震荡运行,若成本价继续下移,期价或仍有走弱空间,但若利润收缩影响了炼厂供应端投产进度,则期价或将迎来反弹,关注后续成本及供应变化情况。

因此,当前氧化铝供应端产能释放压力持续压制期价,部分空头资金获利离场引发短期技术性反弹,但从长期看,氧化铝供过于求格局难改,在供应压力下,没有发生大范围减产的情况下,盘面或难出现持续明显反弹,期价或围绕成本线弱势震荡运行。