本周(1月13日—1月17日),西本资讯监测的数据显示,截止1月17日,全国69个主要市场25mm规格三级螺纹钢平均价格为3582元/吨,周环比上涨43元;高线HPB300φ6.5mm为3752元/吨,周环比上涨43元。

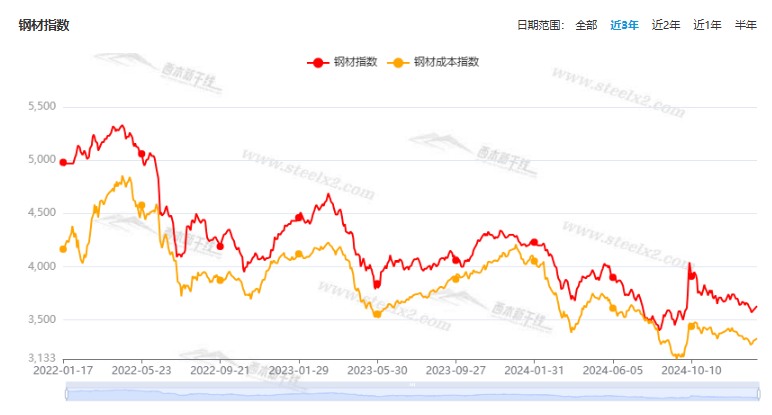

本期,全国各地市场建筑钢材价格稳中上调:其中,北方需求清淡,止跌有涨;南方情绪修复,底部抬高。本周西本钢材指数上调,成本指数小涨,显示长流程钢厂利润空间小幅波动;本周螺纹钢期货主力合约低位回升,对现货市场有拉动作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约震荡上移。其中,热卷2505合约周五夜盘收在3499元,环比上周3348元上涨151元;螺纹钢2505合约周五夜盘收在3390元/吨,环比上周3239元上涨151元;从全周走势情况看,原料端铁矿拉升,成材端螺卷跟进。

回首本期,消息面利好偏多,原料价格部分回涨,螺纹现货止跌上探,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

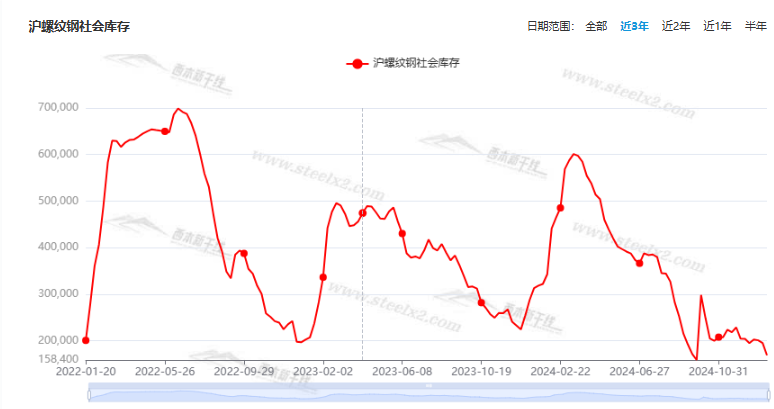

据西本资讯监测库存数据:截至1月17日,沪市螺纹钢库存总量为16.85万吨,周环比减少2.65万吨,降幅为13.59%(见下图);目前库存量较上年同期(1月18日的31.82万吨)减少14.97万吨,降幅为47.05%。本周沪市螺纹钢库存环比继续下降,表明到货资源偏少。

本期,西本资讯监测的沪市线螺周终端采购量为1.12万吨,周环比减少22.76%(见下图)。本周,终端需求环比下降,主要原因是春节假期临近,多数工地歇业。

本期西本钢材指数回涨,市场价格抬高:周一,震荡回涨;周二,稳中调高;周三,稳步上移;周四,波动不大;周五,稳步趋高。当下上海市场现状是:库存压力较小,需求继续下降,心态有所修复,价格低位上调。本周市场价格回升,预计下周强势整理。

二、库存总结分析

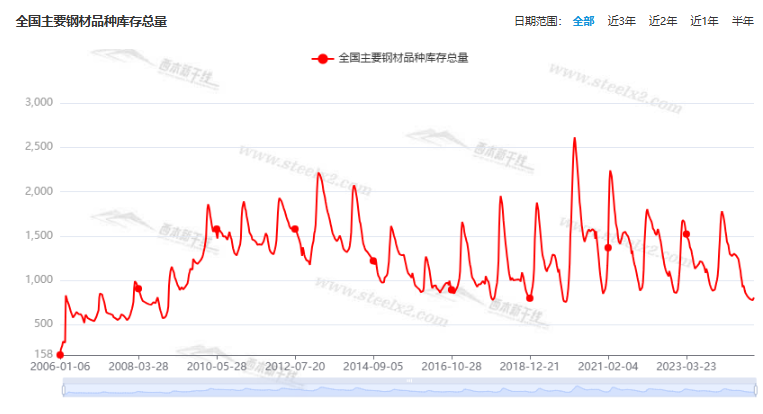

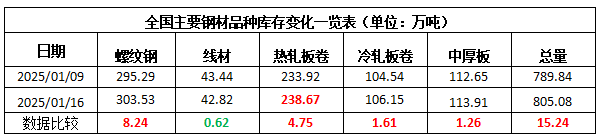

本期,全国35个主要市场样本仓库钢材总库存量为805.08万吨,周环比增加15.24万吨,增幅为1.93%。主要钢材品种中,螺纹钢库存量为303.53万吨,环比增加8.24万吨,增幅为2.79%;线盘库存量为42.82万吨,周环比减少0.62万吨,降幅为1.43%;热轧卷板库存量为238.67万吨,周环比增加4.75万吨,增幅为2.03%;中厚板库存量为113.91万吨,周环比增加1.26万吨,增幅为1.12%;冷卷板库存量为106.15万吨,周环比增加1.61万吨,增幅为1.54%。

据西本资讯历史数据,当前库存总量较上年同期(2024年1月18日的1001.61万吨)减少196.53万吨,降幅为19.62%。分品种看,本期五大钢材品种库存中,除线盘库存减少外,其它品种库存均有回升。(见下图)

本周,华东区域建筑钢价格多数调高。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3210元到3400元/吨不等,周环比回涨40-60元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

2024年中国外贸圆满收官

海关总署1月13日发布数据显示,2024年我国货物贸易进出口总值43.85万亿元,同比增长5%。其中,出口25.45万亿元,同比增长7.1%,进口18.39万亿元,同比增长2.3%,全年外贸圆满收官。

潘功胜:房地产市场风险水平已大幅弱化

1月13日,中国人民银行行长潘功胜在第18届亚洲金融论坛上表示,我国的房地产市场已经过近30年的长周期繁荣,经历重大的转型,并寻找新的均衡点。他指出,2024年10月份以来,中国30个大中城市商品房的销售面积连续3个月环比增长,连续2个月同比增长。近期中央进一步明确,地方政府专项债券可用于回收闲置的存量土地,新增土地收储和收购存量商品房,这将加快房地产市场的去库存,实现房地产市场的止跌回稳。

中汽协:中国2024年汽车销量同比增长4.5%

据中国汽车工业协会分析,2024年,汽车产销累计完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%,产销量再创新高,继续保持在3000万辆以上规模。其中,乘用车产销持续增长,为稳住汽车消费基本盘发挥积极作用;商用车市场表现疲弱,产销未达400万辆预期;新能源汽车继续快速增长,年产销首次突破1000万辆,销量占比超过40%。

中指研究院:居民置业意愿稳中有升

中指研究院近日发布的《2024年12月居民置业意愿调查报告》显示,居民置业意愿稳中有升。12月底居民购房意愿强于上月的占比约为18%,环比上升0.8个百分点,较7月低位水平波动上升3.1个百分点。12月重点城市居民积极到楼盘进行实地看房与咨询,居民到访占比约为48%,环比增加4.7个百分点,达到近一年相对高位水平。市场买卖双方持续博弈,居民置业意愿呈现波动改善趋势,短期或逐步进入探底企稳阶段。

2024年12月我国出口钢材972.7万吨

据海关统计,2024年12月我国出口钢材972.7万吨,同比增长25.8%,环比增长4.8%;进口钢材62.1万吨,同比下降5.9%,环比增长32.1%。2024年全年累计出口钢材11071.6万吨,同比增长22.7%;累计进口钢材681.5万吨,同比下降10.9%。2024年12月我国进口铁矿石11248.6万吨,同比增长11.5%,环比增长10.4%;2024年全年累计进口铁矿石132220.2万吨,同比增长4.9%。

全年人民币贷款增加18.09万亿元

中国人民银行数据显示,全年人民币贷款增加18.09万亿元。分部门看,住户贷款增加2.72万亿元,其中,短期贷款增加4732亿元,中长期贷款增加2.25万亿元;企(事)业单位贷款增加14.33万亿元,其中,短期贷款增加2.61万亿元,中长期贷款增加10.08万亿元,票据融资增加1.57万亿元;非银行业金融机构贷款增加2855亿元。

2024年全年人民币存款增加17.99万亿元

央行发布数据显示,2024年全年人民币存款增加17.99万亿元。其中,住户存款增加14.26万亿元,非金融企业存款减少2943亿元,财政性存款减少2125亿元,非银行业金融机构存款增加2.59万亿元。

12月重卡实销6.94万辆,同比增93%

第一商用车网数据显示,2024年12月份,国内重卡市场终端实销6.94万辆,环比11月增长22%,同比也实现增长,增幅为93%,同比增幅较上月大幅扩大(2024年11月重卡实销同比增长17%)。值得一提的是,在连续4个月实现环比增长后,2024年12月重卡终端销量接近7万辆,为2024年内第二高(2024年9-11月重卡实销环比分别增长8%、3%和28%)。

2025年地方政府“借钱”已经启动

1月13日,湖北和青岛分别发行了约639亿元和39亿元地方政府债券,成为今年首批发债的地方。这也正式拉开了今年地方政府债券发行序幕。13日,天津、安徽、河北、海南、湖南五地披露发债信息,将在1月20日合计发行地方政府债券约1050亿元。1月14日河南披露发债信息,计划在21日发行约353亿元地方政府债券。而目前不少省份披露的一季度发债规模已经超过1万亿元。

2024年全国完成水利建设投资13529亿元

从2025年全国水利工作会议上获悉,2024年水利建设投资创历史新高,国家水网主骨架和大动脉加快构建,黄河古贤等一批重大工程开工建设。2024年新开工国家水网重大工程41项,实施水利工程项目46967个,完成水利建设投资13529亿元、同比增长12.8%;大规模水利建设吸纳就业314.7万人、同比增长14.9%。

1月上旬重点钢企粗钢日产回升

据中国钢铁工业协会统计数据显示,2025年1月上旬重点钢企生铁日均产量187.9万吨,旬环比上升8.4%,同比上升2.3%;重点钢企粗钢日均产量206.5万吨,旬环比上升10.3%,同比上升4.2%;重点钢企钢材日均产量189.9万吨,旬环比下降3.9%,同比上下降0.2%。1月上旬,重点统计钢铁企业钢材库存量1259万吨,环比上一旬增加22万吨,增长1.8%;比年初增加22万吨,增长1.8%;比上月同旬减少159 万吨,下降11.2%;比去年同旬减少180万吨,下降12.5%,比前年同旬减少230万吨,下降15.4%。

国家统计局发布:2024年经济运行稳中有进

2024年,国民经济运行总体平稳、稳中有进,高质量发展取得新进展,特别是及时部署出台一揽子增量政策,推动社会信心有效提振、经济明显回升,经济社会发展主要目标任务顺利完成。初步核算,全年国内生产总值1349084亿元,按不变价格计算,比上年增长5.0%。

2024年全国固定资产投资增长3.2%

国家统计局数据显示,2024年全国固定资产投资增长3.2%。分产业看,第一产业投资9543亿元,比上年增长2.6%;第二产业投资179064亿元,增长12.0%;第三产业投资325767亿元,下降1.1%。第二产业中,工业投资比上年增长12.1%。其中,采矿业投资增长10.5%,制造业投资增长9.2%,电力、热力、燃气及水生产和供应业投资增长23.9%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)比上年增长4.4%。其中,水利管理业投资增长41.7%,航空运输业投资增长20.7%,铁路运输业投资增长13.5%。

2024年,全国房地产开发投资100280亿元

国家统计局:2024年,全国房地产开发投资100280亿元,比上年下降10.6%(按可比口径计算);其中,住宅投资76040亿元,下降10.5%。2024年,全国房地产开发投资100280亿元,比上年下降10.6%(按可比口径计算)。其中,住宅投资76040亿元,下降10.5%。2024年,新建商品房销售面积97385万平方米,比上年下降12.9%,其中住宅销售面积下降14.1%。新建商品房销售额96750亿元,下降17.1%,其中住宅销售额下降17.6%。

2024年我国粗钢产量100509万吨

据国家统计局统计,2024年12月份我国粗钢、生铁和钢材产量分别为7597万吨、6670万吨和11910万吨,同比分别增长11.8%、增长9.4%和增长7.1%;日均产量分别为245.06万吨、215.16万吨和384.19万吨,日均环比分别下降6.2%、下降4.3%和下降3%。1-12月我国粗钢、生铁和钢材产量分别为100509万吨、85174万吨和139967万吨,同比分别下降1.7%、下降2.3%和增长1.1%。

本期,宏观面仍有暖意,主要体现在:1、年度经济成绩单公布,经济运行稳中有进;2、固定资产投资增速有限,房地产开发投资降速趋缓;3、2024年外贸圆满收官,进出口保持增长;4、年度金融数据出笼,贷款金额有待提升;5、力争经济实现“开门红”,地方政府“借钱”已经启动;6、水利建设投资高速增长,重卡销售持续改善;7、政策刺激作用明显,汽车产销量再创新高;8、房地产市场止跌回稳,风险水平大幅弱化;9、房价下跌势头减弱,居民置业意愿稳中有升。

行业面上,国家统计局数据显示,去年我国粗钢、生铁产量同比小幅下降,12月份粗钢日均产量为年度最低。据海关公布的数据,2024年12月份我国钢材出口同环比均有增长,年度出口钢材总量超过1.1亿吨,为缓解国内市场供需压力作出了重要贡献。另中钢协数据,2025年1月上旬,重点企业粗钢、生铁日均产量环比回升,粗钢日均产量走出去年12月份的低迷,接近年度均值水平;同期企业库存环比小幅回升。数据显示,部分钢企完成年度检修,供应端呈现恢复增长,厂家库存去化节奏放缓。展望后期,生铁产量回升将抑制原料价格下跌,春节效应将导致建筑钢材需求接近归零,而贸易商被动增仓之后,会失去降价的动力,所以现货价格更多受到资本市场的扰动——结果有待时间检验。

回首本周,期螺低位上行,现货波动趋高,预期有所改善,节日气氛更浓。从行情走势看,全国各地表现基本一致:在北方,部分回涨,局部盘整;在南方,期货引领,稳步回升;对比来看,南北市场价差有所扩大,有利于资源跨区域流动。总体而言,原料不再下跌,钢厂无意降价;商家被动跟涨,交易受到抑制。

期货回涨,现货跟随;成本支撑,涨价过节。这是本周市场的主要特色。接下来,预计终端需求更少,投机需求理性,期货区间波动,现货有价无市。本周行情是波荡上涨,预计下周空涨过节。

对于上海地区而言,市场现状是:库存整体偏低,出货总体零散,价格探底回升,商家随行就市。当前的利好因素是:钢厂挺价,库存不多;利空因素主要有:临近假期,需求骤降。本周钢价环比上涨,预计下周表现偏强。需要关注的是:宏观的动向,期货的高低,原料的变化。