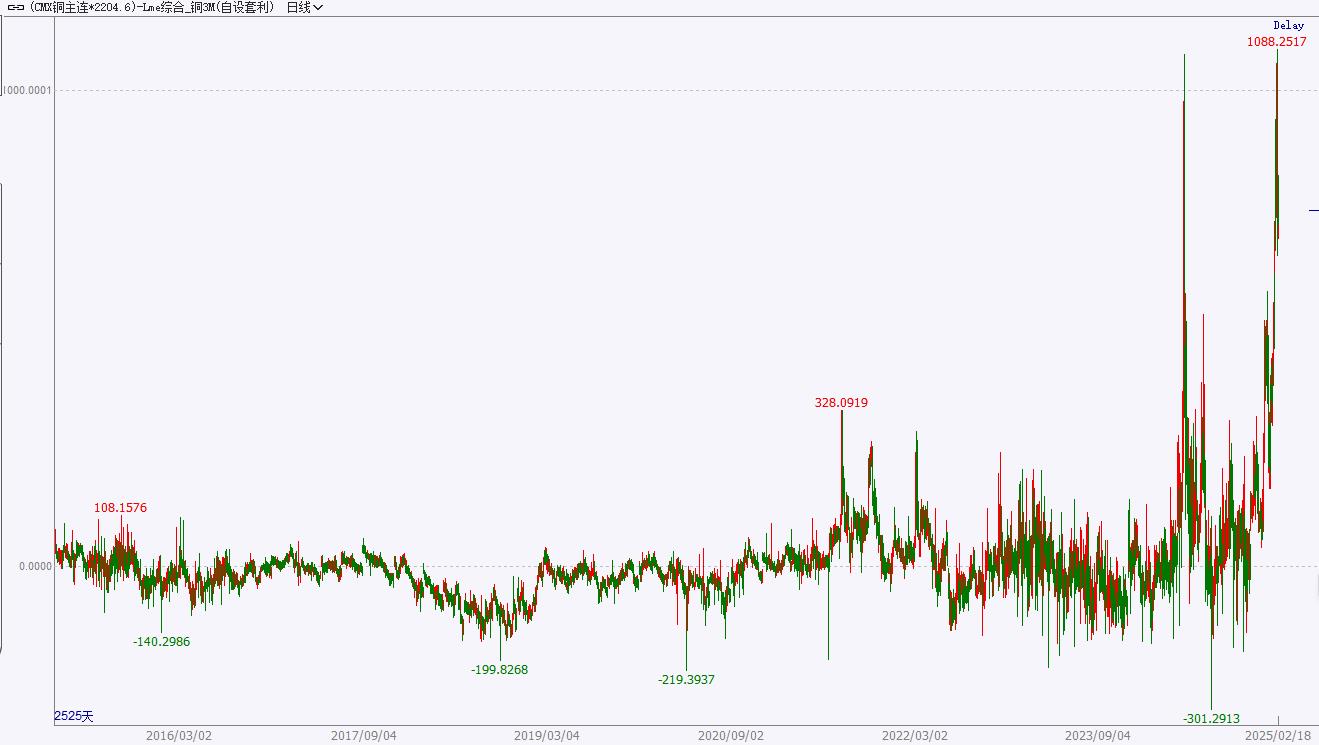

最近COMEX、LME和SHFE三大市场期铜的强弱差异备受市场关注,主要表现为COMEX铜走势要强于LME铜,LME铜表现又稍强于SHFE铜。众所周知,国内铜市正值淡季,在春节假期期间,供应端相对稳定,下游企业基本放假,目前需求也仍待恢复,因此SHFE铜表现会受到需求端掣肘,相对弱势是正常情况。但COME铜和LME铜价差却从1月份就开始拉大,并在2月13和14日双双一度升至1000美元/吨之上水平,为历史上极高水平,为何会出现这样极端的表现?

回顾COMEX铜和LME铜价差,在多数时间是落在-100和100美元/吨之间的,上一次这样高的升水还要追溯到去年5月中旬。当时COMEX铜库存持续下滑,落至两万吨附近,为近几年偏低位置,由于COMEX不接受中国品牌铜交割,且俄罗斯铜被制裁也不能用于交割,将符合交割标准的铜运往美国需要一定时间,库存无法快速上升,炒作情绪急速升温,COMEX铜持仓大幅增加,在这样的背景下美铜涨势凌厉,表现要强于伦铜和沪铜,高升水局面水到渠成。

而聚焦本次美铜的领涨势头,可以发现,当前美铜供需市场相对于伦铜并没有特别亮眼的表现。具体来看,尽管近两年美国经济软着陆预期较强,制造业数据表现也要稍强于欧洲,美国市场对于铜的需求一直存在韧性。但是从库存变动来看,自去年7月份以来,COMEX铜库存一直呈现筑底回升姿态,今年以来也是延续累积势头,并在2月中旬重新站上10万吨水平,刷新了近六年高位。同期的LME铜库存却呈现震荡回落姿态,在上周四一度落至23.79万吨附近,为逾6个月低位。那么在库存甚至稍显拖累的背景下,美铜为何能够呈现如此亮眼的走势?更多还是要归功于美国关税政策预期。

在去年11月美国关键选举落幕后,有关美国未来可能对外加征关税的预期就甚嚣尘上,今年以来已经陆续有关税政策宣布和落地。美国对外关税政策对于铜价的直接影响可能存在两个逻辑,一方面加税会推高美国的通胀水平,1月美国CPI表现就高于预期,若后续通胀回落不畅,在再通胀逻辑驱动下,铜价走势会受到提振。另一方面,在2月10日,美国新任总统已经宣布计划对钢铁和铝产品加征25%的关税,再结合上一轮贸易战表现,市场担忧未来铜可能成为被加征关税的对象。如果铜成为征税对象,短期会直接增加美铜的进口成本,从而推升美铜价格。除此之外,从进口来源国来看,美铜对于亚洲和欧洲等地区铜依赖度很低,其进口主要依赖智利、加拿大及墨西哥。虽然美国对加拿大、墨西哥征收25%关税后又迅速调整,宣布可暂缓一个月实施,但后续仍有很大加征的可能,也会抬高美铜进口成本。因此从直接影响来看,美国关税政策以及相关预期对于COMEX铜走势的影响要大于LME铜,COMEX铜与LME铜的价差自1月份就有不断走高的趋势,随着征税担忧的加重以及价差的拉大,交易商和投资者进行购买COMEX期铜,并在LME市场上卖出的操作,促使价差在2月中旬刷新了历史高位。

在在高价差背景下,受利益驱动,市场认为会有更多铜流向美国,从而使得当地铜供应减少,LME铜现货对三个月合约溢价一度出现走强迹象,上周五飙升至溢价最高每吨249美元,也是19个月内首次溢价。不过本周以来,外围情绪遇冷,COMEX铜出现高位回落一幕,COMEX铜和LME铜的价差也出现回调姿态,LME铜现货合约溢价也重返负值,但是值得注意的是当前的COMEX铜较LME铜升水幅度仍然明显高于常规水平。根据高盛预测,到2025年底,美国对铜进口征收10%关税的可能性为70%,当前价差已经有所反应,且短期仍有可能延续。未来如果加征关税税率低于预期,价差可能会出现回落,反之若税率高于预期,价差仍有进一步拉大的可能,仍需警惕政策的不确定性和预期差形成。