过去两周,海外市场地缘冲突担忧有所缓和,国内疫情影响扰动有所加剧。具体来看,能源方面,石油市场供给侧消息不断,在俄油制裁加码的市场担忧逐步缓和的同时,美国和IEA相继宣布释放战略石油储备,整体来看,在供应担忧边际缓解、疫情扰动仍未解除的背景下,过去两周全球油价高位回落;俄气“反制裁”正式落地,供给担忧支撑海外气价超季节性走高。农产品方面,随着地缘政治紧张情绪的逐渐缓和,近期玉米、大豆等主要农作物价格有所回落,向前看,随着春播的来临,我们认为后续的播种及生长情况将会是市场交易的重点,在目前基本面偏紧的背景下,农产品价格易涨难跌。黑色金属方面,国内受疫情影响,交运物流可能受阻,在库存与产量双双下降的背景下,钢厂利润有所收缩,预计节后铁矿石到港量及下游消费量均会有所回升,价格可能走强。有色金属方面,虽然市场风险溢价回落,但海外金属价格对于实际供给冲击仍然存在预期差。总体上,我们认为短期内有色金属价格持续内外分化,海外价格仍然偏强,其中铝、锌供需矛盾较为突出。

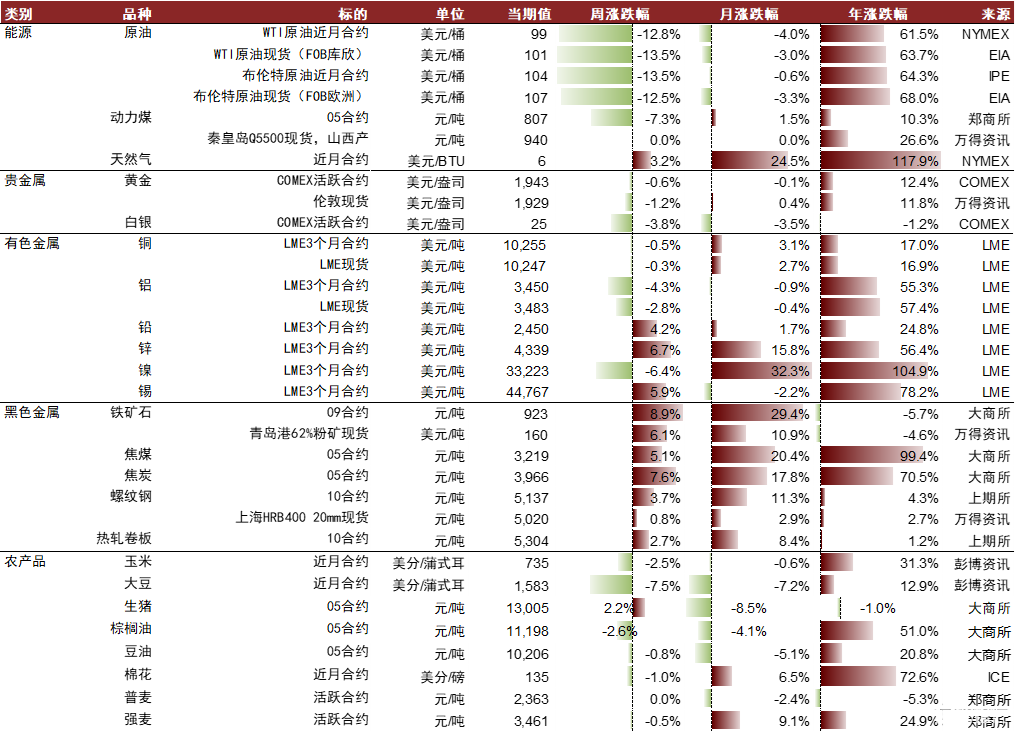

过去两周大宗商品价格表现排序为:NYMEX天然气:16.7%;锌:13.4%;铁矿石:11.9%;焦炭:9.4%;铅:8.7%;焦煤:7.7%;棉花:6.1%;锡:5.8%;螺纹钢:4.3%;热轧卷板:4.0%;生猪:2.3%;铝:2.0%;强麦:1.2%;黄金:0.7%;棕榈油:0.4%;铜:0.2%;玉米:-0.9%;豆油:-1.0%;动力煤:-1.7%;白银:-1.7%;布伦特原油:-3.3%;大豆:-5.1%;WTI原油:-5.2%;镍:-10.0%。

图表: 大宗商品价格监测(2022年3月18日-2022年4月1日)

资料来源:国家统计局,EIA,IPE,郑商所,上期所,大商所,NYMEX,COMEX,LME,CBOT,MDE,万得资讯,彭博资讯,中金公司研究部

能源:供给预期主导价格走势,国内疫情扰动仍存

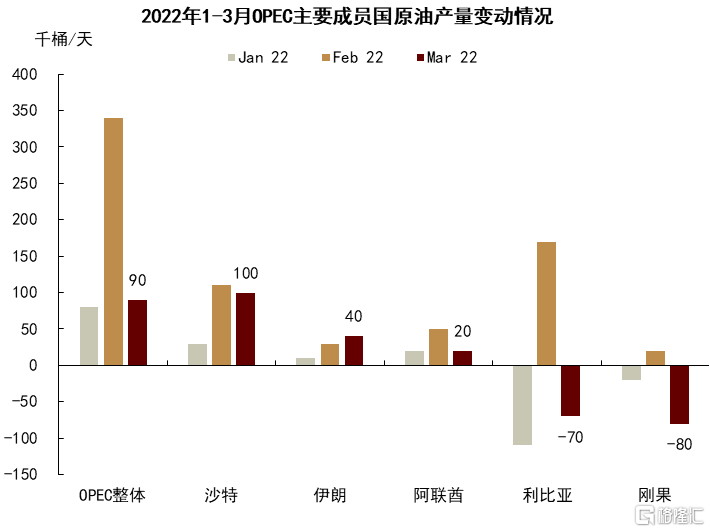

供应担忧缓解叠加疫情扰动仍存,石油风险溢价边际回落。过去两周,石油市场供给侧消息不断,在俄油制裁加码的市场担忧逐步缓和的同时,美国和IEA相继宣布释放战略石油储备,美国总统拜登在3月31日宣布将在未来6个月内每日释放100万桶、合计释放1.8亿桶SPR[1],IEA也在4月1日表示其31个成员国已就再次释放原油储备达成一致[2]。此外,美国政府同时呼吁油气企业应加快产量扩张,供给侧的增量信号一定程度上稳定了市场情绪,并对冲了OPEC 3月增产不及预期和维持产量计划所带来的利多消息。3月OPEC原油产量为2860万桶/天,环比仅增加了9万桶/天,其中沙特增产表现依旧稳定(+10万桶/天),利比亚(-7万桶/天)和刚果(-8万桶/天)为最主要拖累。OPEC+也在3月31日的产量会议上决定在5月增产43.2万桶/天,小幅提速3.2万桶。

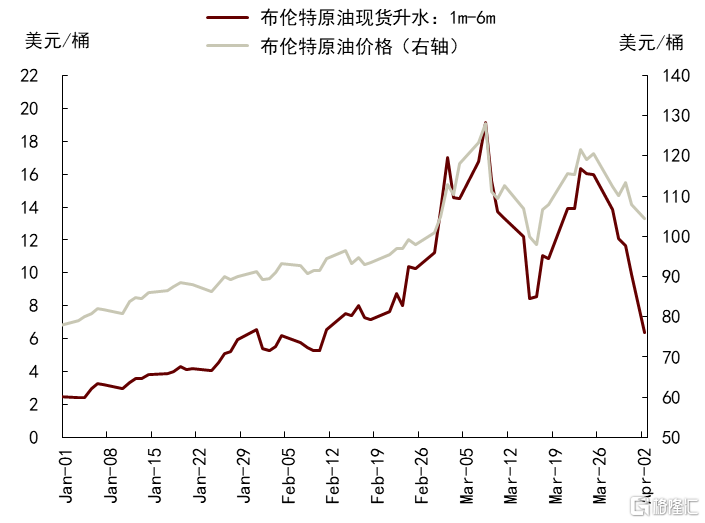

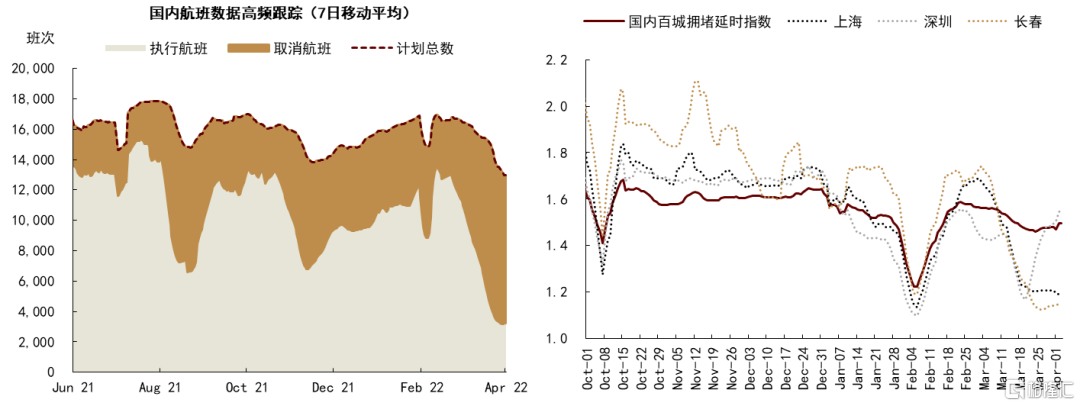

此外,虽然海外疫情自3月下旬以来已有所缓和,美国TSA安检人数和全球商业航班数均已出现边际修复,但本轮国内疫情仍未见顶,国内航班计划数量还在下滑,实际执行数量也仍处低位,百城交通拥堵指数也在上海、长春等城市的拖累下尚未恢复。整体来看,在供应担忧边际缓解、疫情扰动仍未解除的背景下,过去两周全球油价高位回落,布伦特油价在触顶120美元/桶后迅速回调14%至104美元/桶,WTI油价也同步回调11%至99美元/桶。

图表: 布伦特原油价格及现货升水

资料来源:彭博资讯,中金公司研究部

图表: 2022年1-3月OPEC成员国原油产量环比变动

资料来源:彭博资讯,中金公司研究部

图表: 国内航班及交通拥堵情况高频数据跟踪

资料来源:万得资讯,中金公司研究部

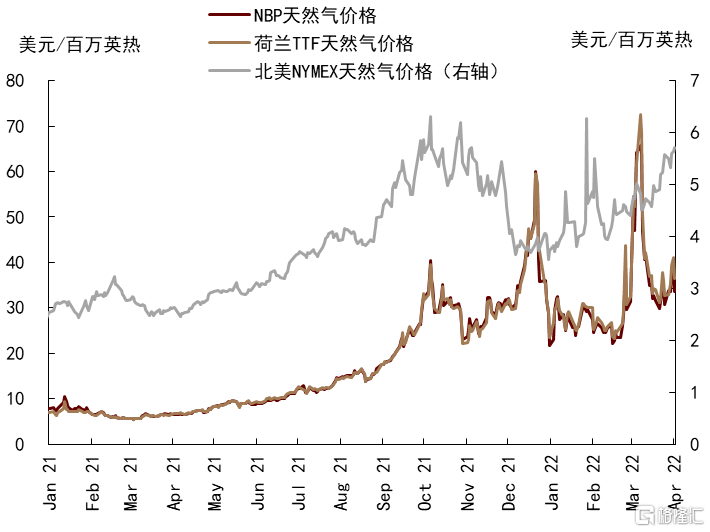

俄气“反制裁”正式落地,供给担忧支撑海外气价超季节性走高。由于欧洲对俄天然气依赖度较高,俄气供给始终是俄乌冲突中的焦点之一。3月23日,俄罗斯宣布,对于“不友好国家和地区”,未来只接受以卢布支付天然气交易,并于31日正式签署总统令,标志着俄罗斯在天然气领域的“反制裁”举措正式落地[3]。与此同时,欧盟与美国在3月25日签订LNG贸易协议,表示欧盟将在今年从美国进口150亿立方米LNG,以替代对俄气的进口需求。但相比1500-1800亿立方米的俄气进口量,仍然有些“杯水车薪”,而欧盟也已表示将在今年减少三分之二的俄气进口需求[4]。但对于美国来说,150亿立方米的LNG出口增量却不容小觑。2020年美国LNG出口总量为614亿立方米,其中256亿立方米去往欧洲,150亿立方米的LNG出口增量约为美国LNG出口总量的25%和美国出口欧洲LNG总量的60%。因而我们看到,在取暖旺季的尾声之际,欧美天然气价格在供给溢价的支撑下均出现超季节性上涨,在过去两周,北美NYMEX气价、欧洲TTF气价和英国NBP气价分别上涨17%、16%和13%。

图表: 海外天然气价格

资料来源:彭博资讯,中金公司研究部

动力煤方面,疫情影响需求外加供给恢复,价格有所承压。我们看到近来动力煤日耗逐步回落,除了季节性因素外,疫情也对需求造成一定影响。当前动力煤终端用户库存已恢复至17天左右,去年同期仅为13天。需求淡季逐步到来,价格可能难有大表现,但需注意淡季补库的进度。

农产品:地缘冲突溢价略有回落,价格或逐步回归基本面

小麦:乌克兰春播或受损,短期供给溢价维持。ICE小麦价格突破2014年高点后,维持高位盘整态势。目前来看,北半球冬小麦收获在即,春小麦种植临近,地缘冲突和天气因素仍是影响全球小麦供给的重要因素。一方面,乌克兰春小麦播种在即,农业机构APK-Inform预计,受地缘冲突影响,乌克兰或有470万公顷的土地无法播种,播种面积将减少39%,预计当地春小麦产量或将下降400万吨。另一方面,美国冬小麦即将收割,种植面积预计为3440万英亩(1390万公顷),为六年来最高水平,但是南部干旱较为严重,作物产量仍存不确定性。

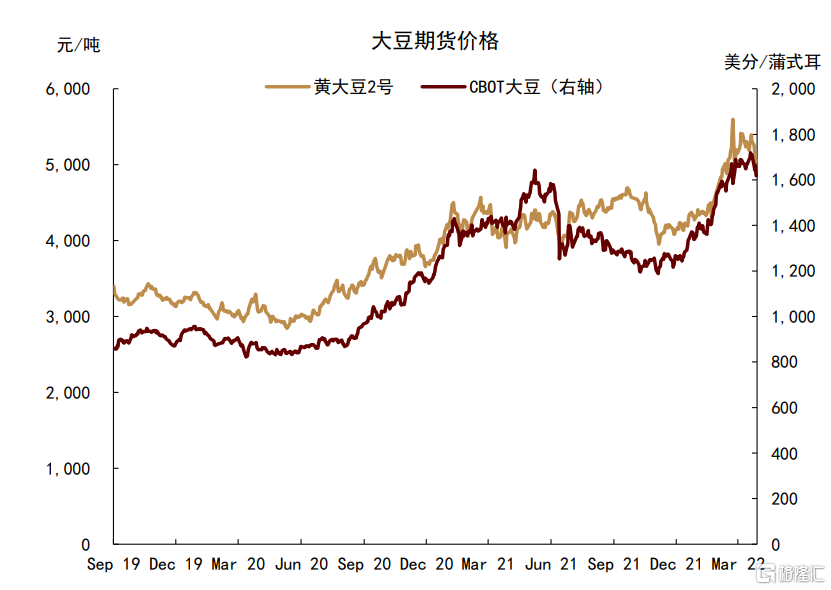

大豆:美豆播种面积上调,短期价格或承压走低。现阶段南美减产正逐步兑现,但减产幅度远超市场前期的预估。据USDA3月数据,巴西、阿根廷和巴拉圭三国的大豆总产量预期已连续下调至1.76亿吨,较2020/21年度降幅已超过10%。但USDA3月底超预期上调美豆种植面积,带来2022/23年度美豆库存消费比或有修复,市场看涨情绪略有回落。向前看,我们认为南美大豆定产前,产量仍存不确定性,尽管北美种植面积上调可能带来丰产预期,但目前天气难言乐观,这也给大豆价格留下更多交易空间。

图表: 大豆期货价格

资料来源:CBOT,万得资讯,中金公司研究部

玉米:北美种植面积下调,价格或维持高位震荡。受俄乌冲突影响,乌克兰的黑海港口出口受阻,据USDA3月供需报告,2021/22年度乌克兰玉米出口预期下调至2750万吨,较上个月调低了600万吨,降幅达18%。可以看到,在地缘冲突没有实质性进展后,资金进入谷物市场略有放缓,价格处于高位盘整阶段。向前看,在乌克兰玉米或将缺席全球市场的背景下,短期巴西玉米或弥补全球玉米供应缺口,成为缓解全球粮食安全担忧的关键变量,现阶段二茬玉米行情较好,但北美玉米种植面积被大豆挤占,基本面偏紧预期不变,玉米价格易涨难跌。

油脂:短期供给紧张局面不改,价格维持高位。近两周东南亚主产国仍处于减产季,马来西亚棕油产量及期末库存均持续下滑,引发国际棕榈油供给担忧。向前看,减产季延续背景下叠加短期斋月临近,棕榈油库存修复压力较大,我们认为二季度棕油价格偏强走势或将延续。

图表: 油脂期货价格

资料来源:万得资讯,中金公司研究部

黑色金属:疫情扰动供需,但市场看涨情绪较浓

最近受疫情封控影响,高炉产能利用率有所降低。在物流景气指数回落的背景下,钢厂的铁矿石库存也出现了一定程度的下滑[5],我们看到唐山等地的一些高炉不得不焖炉以应对原料不足。铁矿石港口库存继续下行。市场对清明节后高炉复产预期较为强烈,我们预计节后海运铁矿石到港量与下游消费均会有显著提升,价格可能偏强。需注意潜在的政策介入影响。

双焦方面,近来市场情绪较强。焦煤库存较低,焦化厂与钢厂补库意愿较强,我们预计双焦价格短期偏强。

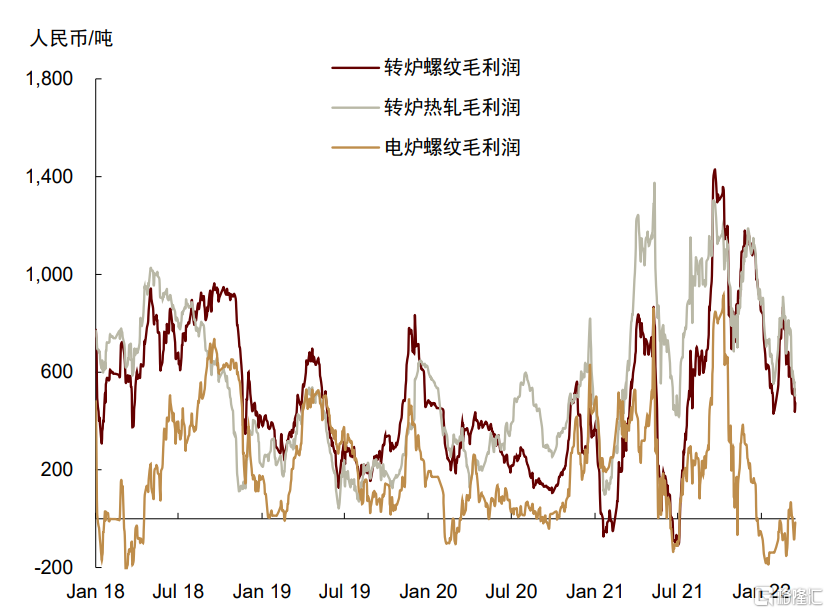

成材方面,本周钢材产量出现下滑。受成本上涨与需求疲软两方面影响,钢厂盈利出现收缩。尤其是部分短流程钢厂,受废钢价格大涨影响,出现亏损并导致停产,且在边际上支撑了螺纹价格。

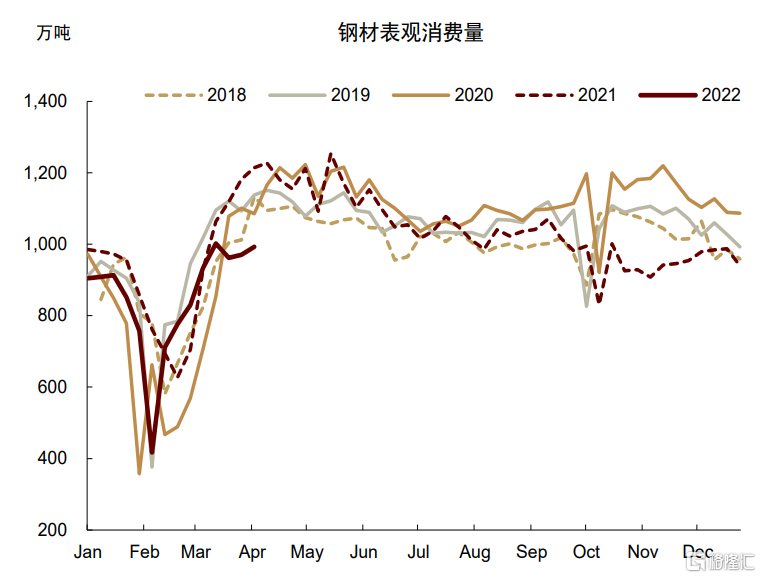

下游需求方面,受疫情影响,下游消费恢复弱于季节性。钢厂与社会库存恢复去库。受盈利受损影响,钢厂挺价意愿较强,但下游接受意愿也不高。

图表: 钢材表观消费量

资料来源:Mysteel,中金公司研究部

图表: 螺纹与热轧毛利润

资料来源:Mysteel,中金公司研究部

有色金属:疫情扰动国内物流和下游消费,金属价格内外持续分化

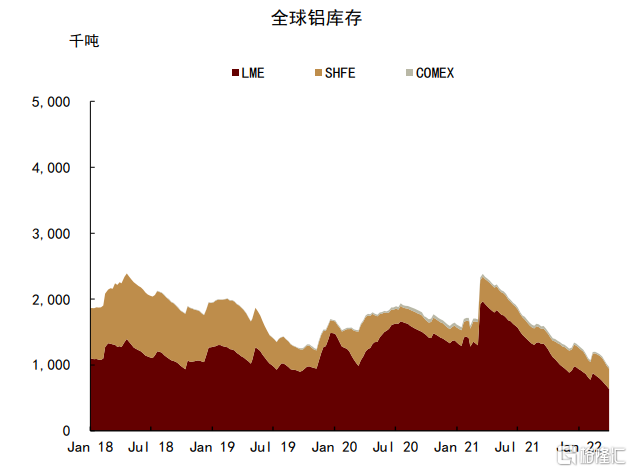

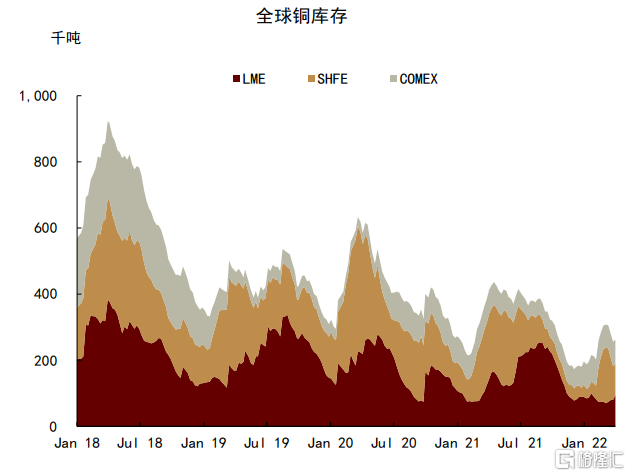

上周,我们发布了《季度更新:定价供给冲击,铝、锌首选》并更新了全球供需平衡表和价格预测,其中我们认为虽然市场风险溢价回落,但海外金属价格对于实际供给冲击仍然存在预期差。过去两周,LME价格锌和铅分别上涨12.5%和8.3%、铝价上涨3%、铜维持震荡。首先,欧洲电价仍然后较高,铝、锌金属库存连续降低,现货升水处于多年高位。我们认为欧洲铝、锌仍有潜在减产风险,全球供需缺口可能继续扩大。其次,有色金属内外价差普遍处于历史区间之外,国内价格跟涨幅度不及海外,现货进口仍然大幅亏损。一方面,国内电解铝因产能复产提速价格短期承压,其原料端氧化铝出口不畅,国内氧化铝价格上涨乏力。另一方面,华东疫情一定程度上也扰动了运输和下游消费,干扰了库存旺季去库趋势,短期利空因素持续。总体上,我们认为短期内有色金属价格持续内外分化,海外价格仍然偏强,其中铝、锌供需矛盾较为突出。另外,LME镍价仍位于30,000美元/吨以上,我们认为镍价下行风险较大,趋于回到基本面定价的区间之内。

图表: 全球铝库存

资料来源:万得资讯,中金公司研究部

图表: 全球铜库存

资料来源:万得资讯,中金公司研究部

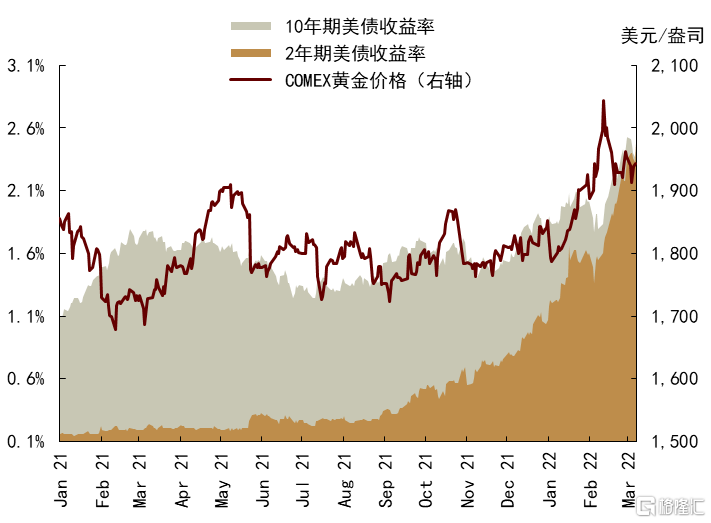

贵金属:利率倒挂彰显黄金资产对冲价值

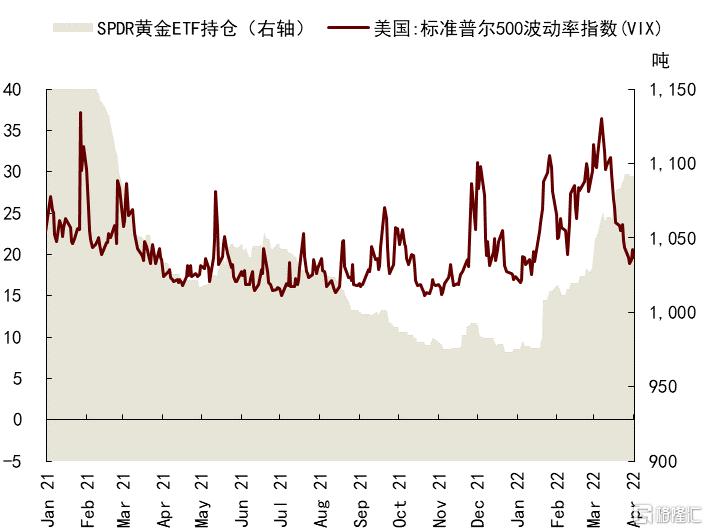

随着地缘风险扰动渐散,市场情绪在过去两周逐步缓和。一方面,通胀预期随着原油风险溢价回落而有所下调,10年期美债利率隐含通胀预期下降11bp至2.79%。另一方面,标普500波动率指数(VIX)继续回落,当前已较3月初的峰值降低了46%,市场情绪基本恢复到了2月初、即俄乌冲突升温前的水平。黄金投机性持仓随之下调,但美债收益率曲线倒挂引发市场高度关注,我们也曾在研究报告《贵金属:利率进退维谷,避险渐近尾声》中提示过,如果在加息过程中,短端利率抬升过快导致长短端利率出现倒挂,或将引发市场对经济衰退风险的预期担忧,进而为黄金价格带来阶段性机会。在美联储加息周期正式开启后,长短端利差快速收窄,当前10年和2年期利差已经倒挂,经济衰退担忧接力地缘政治风险,引导部分避险资金涌入贵金属市场,SPDR黄金ETF持仓在过去两周出现小幅加仓,为黄金价格提供支撑。因而在通胀预期缓解、市场情绪恢复的背景下,黄金价格并未快速回落,COMEX金价在1910-1960美元/盎司的范围内宽幅震荡。往前看,美国3月非农就业情况基本符合预期,失业率继续回落至3.6%,一定程度上强化了经济全面重启、加息仍将继续的市场预期,因而在利率倒挂风险逐步消化之后,我们认为实际利率将继续回正,避险资金的退出进程也仍会继续,我们判断黄金价格仍有回落风险,年内金价低点可能在1700美元/盎司左右。

图表: SPDR黄金ETF持仓和VIX指数

资料来源:彭博资讯,中金公司研究部

图表: 美债长短端利差和COMEX金价

资料来源:彭博资讯,中金公司研究部