主要观点:

1.我们认为,若美国6月CPI数据未大幅上行(CPI当月同比数据维持在8.5%左右),那么美联储在7月的议息会议上加息50个基点(50-50-50-25)的概率较大,但若6月CPI数据再次超预期,预计美联储将选择加息75个基点(75-50-25-25);

2.本周为美联储官员讲话密集周,美联储主席鲍威尔周三将在参议院银行委员会展开半年度作证,需关注官员们的发言对美债收益率的影响。十年期美债在一度逼近3.5%之后,大概率短期(7月会议前)进入3.05%-3.65%区间震荡,但若美联储有超预期的引导,那么美债收益率仍有一定的上行空间;若本周披露的美国PMI数据弱于预期或美联储姿态并非强硬,那么市场预期或将降温;

3.短期内,美元指数呈高位震荡状态,仍有小幅上行空间(下一目标位为108),103.00为目前第一支撑点位。

一、6月FOMC会议内容回顾与分析

北京时间2022年6月16日凌晨,美联储公布了6月FOMC会议声明(Statement)、经济预测(Summary of Economic Projections)两份文件,鲍威尔举行了新闻发布会。主要内容如下:

会议声明

政策决策方面,在通胀超预期创新高的背景下,美联储宣布加息75个基点(联邦基金目标利率区间至1.5%-1.75%),为28年以来最大加息幅度。75个基点的加息幅度显著超过一周前市场的预期,但符合近一周的市场预期。同时,美联储宣布将存款准备金利率由0.9%上调至1.65%,隔夜回购利率由1.0%上调至1.75%,隔夜逆回购利率由0.8%上调至1.55%,一级信贷利率由1.0%上调至1.75%;维持5月给出的6月和7月减持每月300亿美元国债和每月175亿美元机构债券和MBS的缩表节奏。

图1:芝商所利率观察工具显示,押注美联储6月加息75个基点的概率自9日起直线飙升(%)

资料来源:CME FedWatch 南华研究

对于美国经济表现、就业与通胀方面,美联储认为美国经济较一季度有所回温,俄乌冲突对全球经济造成的不良影响正在抬高,并把“胀”放在关键位置,强调将会坚定地致力于降低通胀、捍卫2%的通胀目标。与5月的会议声明相比,具体的不同点体现在:一、对美国失业率的看法从“大幅回落”改为“保持在较低水平”;二、删除了“俄乌冲突对美国经济将会有高度不确定的影响”的表述;三、肯定了俄乌冲突会对全球经济活动造成压力的事实;四、删除了“预计通胀将恢复到2%的目标、劳动力市场将保持强劲”的表述,但强调随着政策立场适当加强,预计通胀将回到2%的目标。

经济预测

与3月的经济预测相比,美联储继续下调2022年经济增速、上调通胀与失业率的预期,总体体现了通胀形势的严峻,以及反映了加息的负面影响。具体来看,其将2022、2023和2024年的实际GDP增速预测分别由3月的2.8%、2.2%和2.0%下调至1.7%、1.7%和1.9%;大幅上调了2022年PCE与核心PCE预期,由3月的4.3%和4.1%分别上调至5.2%和4.3%,但对2023和2024年的PCE预期进行了下调,分别由3月的2.7%和2.3%下调至2.6%和2.2%;对于2023年和2024年的核心PCE预测的调整幅度并不是非常大。

表1:美联储2022年6月经济预测变化

资料来源:美联储官网 南华研究

6月FOMC点阵图包括了18位票委的预测,新增了两名5月新履职的美联储理事。点阵图显示,加息路径将呈“倒U”型,且未来三年的加息路径集中于2022年,表明票委们希望将长痛改为短痛的态度。具体来看,票委们对于2022年政策利率的预测较为集中,均处于3%-4%区间,基本符合6月议息会议前的CME市场预期,2022年底政策利率目标由1.875%升至3.375%。多数委员预测2023年加息周期将延续,18名票委中的16人预计政策利率水平将高于3.5%,5人预计利率将高于4%。票委们对于2024年的加息路径出现了一些分歧,在一定程度上说明部分委员对于激进加息后的美国经济或缺乏信心。整体来看,未来三年(2022、2023和2024年)的政策利率中枢都将提高,但长期利率目标基本维持不变。

图2:美联储2022年6月与5月点阵图对比(%)

资料来源:Bloomberg 南华研究

新闻发布会

鲍威尔在新闻发布会里的表现,整体呈现了一个即矛盾又坚定的形象。对于7月的加息路径,可以说是基本明确的,无非是在单次加息50个基点和75个基点之间“二选一”。具体来看,新闻发布会上主要围绕三个问题进行展开:

1)美联储为何在6月选择大幅(75个基点)加息?

鲍威尔表示,委员们本来计划在6月加息50个基点,但由于通胀超预期上行,因此美联储选择加息75个基点,这也正如上一次会议里说的,加息的幅度将取决于数据,若通胀数据恶化,美联储会考虑加快紧缩进程。但鲍威尔表态,加息75个基点并非常态。可以看出,鲍威尔向市场传达了美联储在制定货币政策时将保持灵活性的态度。

2)未来加息之路如何走?

鲍威尔表示加息75个基点并非常态,但目前而言,7月的FOMC会议大概率会加息50个基点或75个基点,强调加息节奏将取决于未来数据的情况,并多次表达了年底引导联邦基金利率到3%-3.5%左右的想法。

3)美国经济是否会衰退?

鲍威尔认为经济预测给出的预测是一条软着陆的测试,强调美国目前没有迹象显示经济正在放缓,“软着陆”是一个可以实现的情景。但是我们从6月的经济预测里得到的答案却是美联储将2022年美国经济增速预测大幅下调至1.7%,首次低于美国潜在经济增速水平,这无疑与其表态是矛盾的。

小结

综上,预计美联储年内还有175个基点的加息空间,剩下的四次会议很可能出现3次50个基点和1次25个基点,或者是1次75个基点、1次50个基点和2次25个基点的组合。

二、我们如何看待美联储后续的加息节奏?

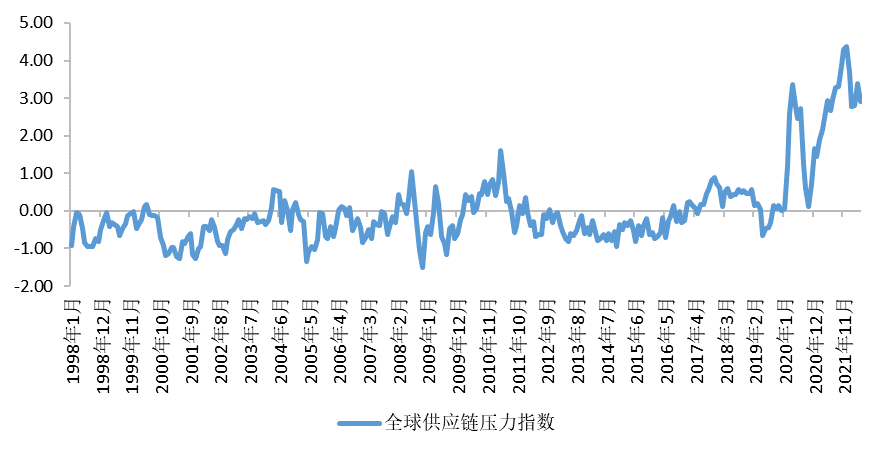

我们认为,若美国6月CPI数据未大幅上行(CPI当月同比数据维持在8.5%左右),那么美联储在7月的议息会议上加息50个基点(50-50-50-25)的概率较大,但若6月CPI数据再次超预期,预计美联储将选择加息75个基点(75-50-25-25)。6月FOMC会议上美联储留给我们对7月加息幅度的猜想并不多,无意是50个基点还是75个点基点的问题。我们知道,美国通胀遵循“能源分项决定方向、其他分项决定幅度”。目前,与疫情、俄乌冲突有关的供应短缺并非能够在短期内消除,因此原油、天然气为首的大宗商品价格在短期内仍将居高不下;而食品价格高企以及住宅项增速不减的问题依旧存在。综上,预计6月美国CPI同比增速仍在8.5%左右,但不排除再次超预期的可能。

图3:全球供应链压力指数仍然较高,但有所回落(偏离均值的标准差)

资料来源:newyorkfed 南华研究

三、短期,美债、美元何去何从?

十年期美债在一度逼近3.5%之后,短期(7月会议前)或进入3.05%-3.65%区间震荡。我们知道,市场是看预期的,考虑到当前十年期美债收益率的水平已经较为充分的反映了市场对美联储较为激进的加息与缩表路径的预期,因此,美债收益率在短期内大概率保持高位震荡。但若美联储有超预期的引导,那么美债收益率仍有一定的上行空间。本周美国将公布的重要数据较少,但为美联储官员讲话密集周,重点关注2022年票委以及美联储主席鲍威尔在本周的发言。

图4:10年期美债实际及名义利率走势图

资料来源:iFinD 南华研究

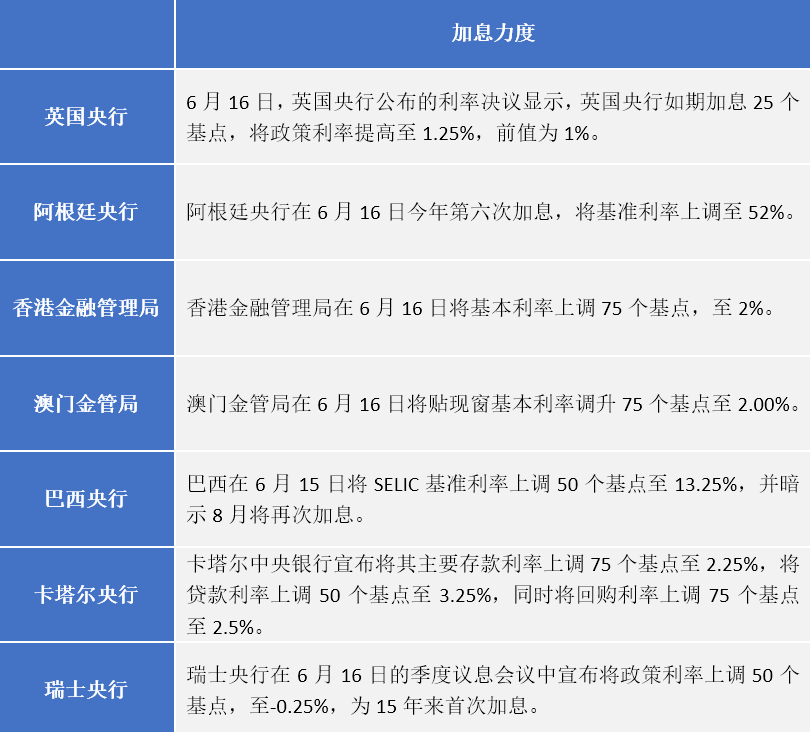

短期内,美元指数呈高位震荡,小幅升值状态。美元走势在一定程度上取决于美国与非美货币周期和经济周期差。从货币周期差的角度来看,目前美元指数一揽子货币中除了日本以外的国家基本都已加息。放眼于上周,仅一周就有7家央行(除美联储外)选择了加息,而欧洲央行在6月15日召开紧急会议,会议上通过欧元区南部借贷成本控制计划,以便在7月和9月加息。这意味着市场将面临更加不确定的环境,在未来的一段时间里,海外市场大概率在通胀交易和衰退交易之间摇摆,直至衰退落地,这个过程将会比较曲折。虽然海外多数国家已打开加息的任督二脉,但大多数主要央行的货币政策正常化节奏仍未赶超美联储,因此短期内施加于美元指数的压力有但并不是非常大。

表2:美联储似乎正在掀起全球央行加息潮

资料来源:网络 南华研究

图5:6月20日至6月24日当周重要财经数据与事件

资料来源:华尔街见闻 南华研究

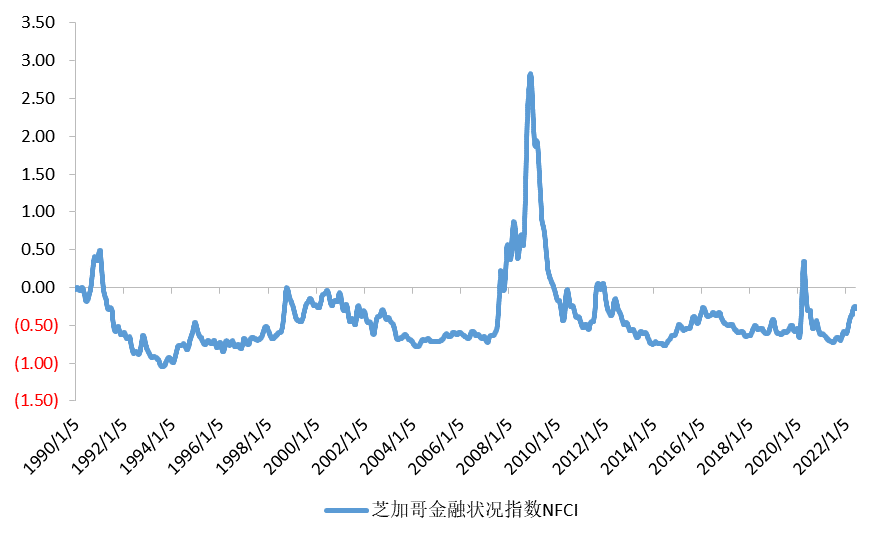

从非美经济周期差来看,短期内美国经济韧性仍存。一、美国制造业PMI仍处于近10年来高位,但与欧、日、英之间的差值有所回落,表明美国经济增长仍在扩张区间,但相对优势有所放缓;二、工业生产指数并未展现出衰退迹象;三、消费韧性犹存;四、金融环境指数(NFCI)表示当下美国金融环境有所收紧,但仍偏松。

图6:美国制造业PMI仍处于近10年来高位(%)

资料来源:iFinD 南华研究

图7:美国经济相对优势有下滑迹象(%)

资料来源:iFinD 南华研究

图8:工业生产指数表明美国目前未出现衰退迹象

资料来源:iFinD 南华研究

图9:美国金融环境有所收紧,但仍偏松[1]

资料来源:Bloomberg 南华研究

风险提示:俄乌局势超预期美国通胀超预期日央行政策意外转向

[1] 该指数大于零,表示美国金融环境偏紧,该指数小于零,表示美国金融环境偏松。