时隔一年半,近期逆回购操作再现“地量”。

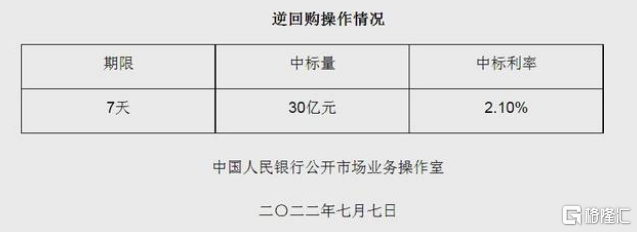

今日,央行再度开展30亿元逆回购操作,中标利率为2.10%,与此前持平,本次实现净回笼资金770亿元。

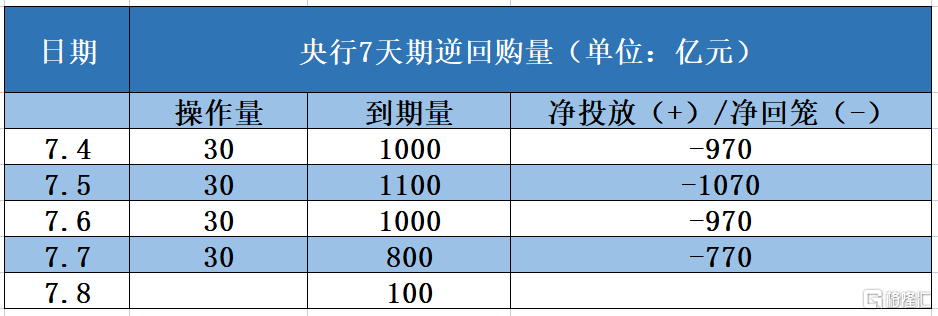

值得注意的是,本周以来,从7月4日至7月7日,央行已连续四个交易日开展了30亿元7天期逆回购操作,共净回笼3780亿元。多日来的小额逆回购,引发市场关注,加剧市场对货币政策微调和资金利率回归政策利率的担忧。

本周截至今日逆回购详细操作、一周逆回购到期情况

逆回购操作再现地量

6月末,央行连续多日开展千亿逆回购操作,护航资金面平稳跨月;随后步入7月,逆回购操作不断缩量,先是7月1日,开展了100亿元的操作;之后在7月4日至7日,则连续出现30亿元的操作规模。

事实上,这波并非央行第一次开展“地量”逆回购操作。2021年元旦后的1月8日起,央行以50亿元7天逆回购操作为起点连续开展多日散量OMO操作,并于1月13日操作量进一步降低至20亿元,直到1月19日起恢复至800亿元操作,此后还曾零星开展过散量逆回购操作。

据Wind数据显示,自2010年起,在过去10余年里,单日低于100亿元的7天期逆回购操作只有20次,其中,20亿元的有7次,发生在2021年在1月;30亿元的有3次,均本省在本月,而且这也是央行今年以来首次进行的100亿元以下的逆回购操作。

对于央行这一反常规操作,业内普遍分析是受稳定资金面和控制债市杠杆影响。

广发证券刘郁、肖金川则类比2021年1月投放缩量情况来说明原因:一是特殊事件(疫情)触发的流动性充裕状态;二是债券市场对流动性充裕状态暂时不会结束,形成较为一致的预期,债市杠杆率攀升至较高水平;三是今年7月与2021年1月均为缴税大月,当月市场资金利率存在上行的驱动力。

浙商证券表示,央行开展低量逆回购操作,主要有两点原因:一是当前银行短期流动性呈现合理充裕略高态势,央行开展超额逆回购意义不大,缩量操作更多是稳定市场流动性预期;二是市场利率持续低于政策利率容易导致央行控制力下降和债市杠杆率攀升,缩量操作下两者差值收窄利于央行控制力回归和降低金融风险。

过去几个月内,货币政策维持宽松,资金利率持续低位运行,以DR007(7天期银行间质押式回购利率)为代表的市场利率一直低于同期限政策利率。在当下短端资金面明显宽松的背景下,央行开展逆回购操作意义有限,缩量操作的意义更多是稳定市场预期,不至于骤然停止流动性投放引发金融机构‘突然收紧资金面’担忧,进而造成踩踏效应。

不过,对于货币政策是否转向,国君对此持不同看法。

国君在今早的报告中认为,虽然此次逆回购再现2021年1月的“地量”操作模式(50亿以内),但并不是货币政策转向信号。连续三日30亿,的确释放了央行引导资金利率回归政策利率、控杠杆等信号,但当前基本面以及信用周期并不支持货币政策转向。

另外,由于2021年1月央行也曾连续开展地量逆回购操作,多位业内人士将今年情况与2021年进行对比,尽管两者的资金面环境类似,但其基本面环境存在差异。

中信明明表示:

2021年初延续了2020年下半年以来的经济加速修复的进程,出口、工业生产、房地产市场均火热运行,信贷需求旺盛,经济内生增长动能强劲,虽然当时市场讨论政策“不急转弯”,但货币政策散量操作之后是资金利率的快速调整,如此操作存在基本面的支撑。

相比之下,“当前的经济正从疫情中逐步回暖,内生增长动能仍在修复之中,2021年初的剧烈调整并不适合当前的经济和市场,我们认为货币政策的微调和资金利率回归政策利率将会相对平缓。”

国君表示:

对比2021年1月,当下央行进行地量操作的相同点都是债市杠杆较高,达到历史高位(95%分位),隔夜利率以及R007、DR007等短端利率都明显向下偏离政策利率,流动性极度宽松。对比历史,这的确释放了央行希望调控债市杠杆,引导资金利率回归政策利率的信号。下半年货币政策大基调仍是“宽货币+宽信用”的组合,进一步结合基本面和本轮信用扩张速度而言,本轮短端和长端利率上行速度和幅度都相对有限,不会出现诸如2021年初的现象。

后续需要关注哪些方面的信号?

在30亿元逆回购之后,8-9月可能出现宽货币边际收敛的拐点。

浙商证券提示关注下半年宽货币或有边际收敛,时间点在8-9月,进入8月需密切关注DR007回归中枢水平2.1%的节奏。收紧的驱动因素在于保就业与稳物价两项最终目标相对重要性的切换。

首先,随着常态化检测助力常态化经济增长,经济回暖、就业市场改善,预计调查失业率数据逐步回落,保就业目标将逐步退出央行首要目标。其次,三季度稳物价的重要性将有所提高,预计CPI后续波动上行,8月就有上冲突破3%的风险,预计9月达到全年高点3.5%左右,进入三季度,央行对物价稳定的考量会逐步提高。由此,央行首要目标将由稳增长保就业切换为物价稳定,货币政策基调由稳健略宽松有边际转紧,综合两项指标,判断时间点在8月-9月。

此外,货币政策转向将主要体现为货币端的收紧,即DR007将经历回归7天逆回购利率附近双向波动的过程,若物价存在阶段性较大上行压力,DR007个别时段也可能加大波动幅度。

广发证券提示关注本轮流动性回归常态的过程,在债券市场杠杆率较高的情况下,需要提高对资金利率波动性的预期。除此之外,7月资金面,关注三个方面的信号:一是接下来央行逆回购投放量是否延续30亿元,甚至进一步缩量,属于流动性回归常态信号的进一步确认。二是7月中旬税期,15日纳税申报截止,18-19日走款,关注税期央行逆回购投放是否放量对冲,以及税期隔夜资金利率波动幅度是否类似6月末的短暂脉冲。三是7月下旬,关注跨月前后资金利率变动情况,确认财政支出因素是否超出往年的季节性规律。