前言

2009年-2011年的宏观环境与大宗商品表现与2020年-2022年期间有很多相似之处。从危机过后的流动性释放到通胀逐步抬头,从货币紧缩到衰退担忧升温,从经济复苏到库存周期切换,从大宗商品屡创新高到最近的崩盘式下跌,就连黑天鹅事件的发生时间节点与影响都有共同之处。以史为鉴,危机之后宏观环境的变化引领了铜价的大涨和大跌,叠加基本面的共振,铜价的核心逻辑也在不断变化。

一、2009 VS 2020:放水、复苏、底部反弹

2008年金融危机后,面对经济通缩下行的压力,中国推出了强力的货币宽松和财政刺激,四万亿投资计划之下,2009年社会融资规模存量同比增长34.8%,M2增速达26.5%,固定资产投资同比增长30.1%,其中基建、房地产和制造业投资增速分别达44.5%、16.1%和26.8%,中国经济实现快速恢复。同时美国在2009年一季度继续降息并加大QE步伐,欧盟、日本陆续进入量化宽松,全球流动性的泛滥推动大宗商品价格触底反弹,铜价年度涨幅超过140%。

图1:2009年与2020年两轮危机后的中美M2增速表现一致

数据来源:Wind,研客研究院

图2:两轮危机后美国资产负债表迅速扩张,2020年加速上行

数据来源:Wind,研客研究院

2020年疫情之后,美联储利率迅速降至0,采取了历史上前所未有“无限制”量化宽松政策,持续为市场提供天量的流动性,同时欧洲、中国等多数国家也开始降息降准,仅上半年全球央行降息超200次。全球流动性宽松推动经济升温并带动消费增长,中国经济率先恢复,欧美制造业PMI在三季度进入扩张区间,大宗商品价格大幅上涨,铜价也获得来自宏观面的强支撑。

对比2009年和2020年的表现,同样是危机过后全球流动性开始泛滥,中国经济均实现率先复苏,货币宽松与经济恢复共同推动大宗商品价格自底部大幅反弹。

图3:中国经济率先复苏,欧美制造业PMI持续扩张

数据来源:Wind,研客研究院

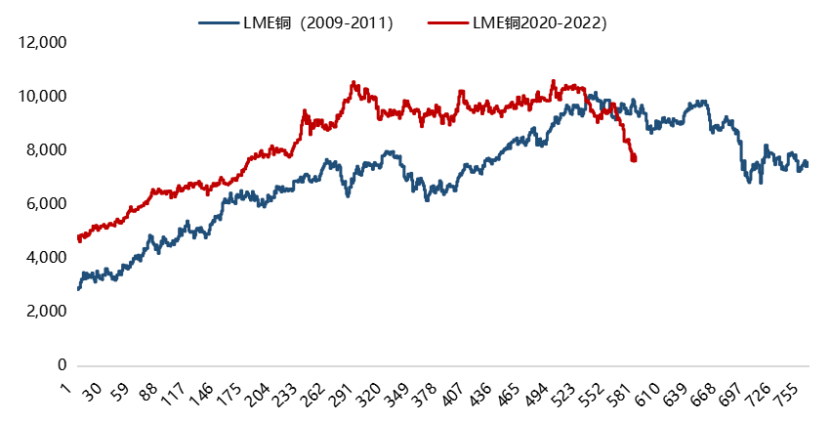

图4:铜价在两轮危机之后进入上行通道

数据来源:Wind,研客研究院

2010 VS 2021:繁荣、通胀、创新高

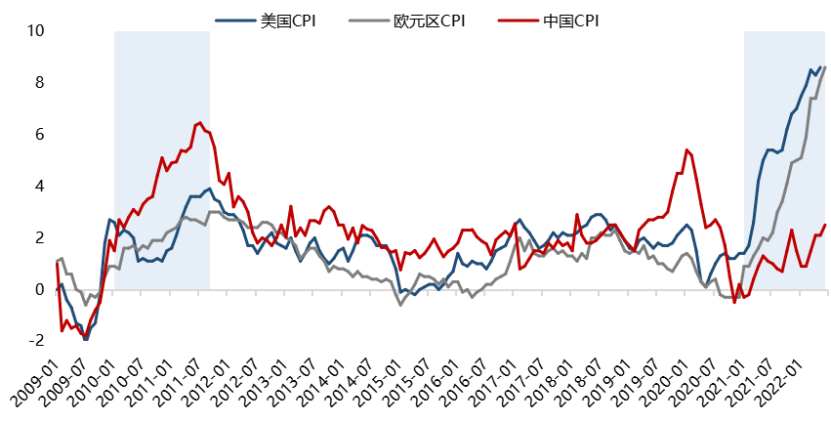

2010年,全球流动性宽松导致通胀压力不断增加,随着劳动力成本和农产品价格上行,原油、铁矿石、铜等进口依存度较高的商品上涨也带来输入性通胀的问题,中国下半年通胀开始抬头,11月CPI达到5.1%,创27个月新高。而在四万亿基建刺激工业品需求的同时,商品供给端也开始紧张,次贷危机中破产的产能尚未完全恢复,2010年还一度出现浙江、河北等地限电情况,钢厂开工率下滑也加剧了供应紧张的局面。

面对通胀压力,中国央行开启紧缩政策,2010年Q4进行了两次加息和三次升准。在当年12月中央经济工作会议中,关于货币政策的表述已由“适度宽松”转为“稳健”,标志货币政策的全面转向。

图5:2010年中国通胀与2021年欧美通胀表现相似

数据来源:Wind,研客研究院

图6:2010年与2021年全球大宗商品价格全面抬升

数据来源:Wind,研客研究院

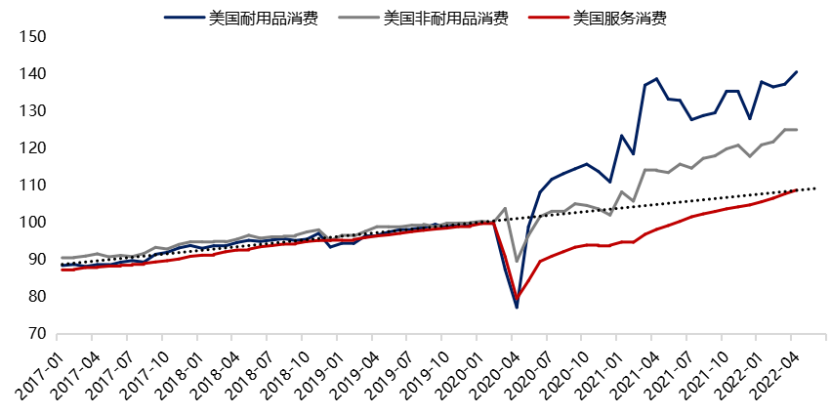

2021年,在美国量化宽松的开启之后,美国消费水平快速恢复,耐用品和非耐用品消费增速远超正常趋势水平,尤其是耐用品消费在财政补贴的刺激下提前透支。从库存周期来看,这一波超预期的补库周期带动金属消费快速增长。2021年“碳达峰、碳中和”成为市场关注的焦点话题,在全球绿色能源加速转型的加持下,铜价几乎没有遇到瓶颈一路冲高,涨势一直延续到2022年。

随着欧美通胀居高不下,美联储“暂时性通胀”的说法不攻自破,量化宽松的副作用也开始显现。2021年Q4美联储决定开始缩减每月购债规模并在12月加速,这标志着美联储货币政策的立场发生转折。

图7:美国耐用品消费的前置推动2021年金属需求快速增长

数据来源:Wind,研客研究院

对比2010年和2021年的表现,全球经济复苏进入中期发力期,叠加双碳和能源转型的刺激,大宗商品价格持续上行。面对逐步抬升的通胀压力,2010年Q4中国开始实施货币紧缩政策,2021年Q4美联储宣布缩减购债规模,大宗商品牛市进入下半场。

2011 VS 2022:紧缩、衰退、黑天鹅

2011年上半年,国际地缘局势突变,阿拉伯之春颜色革命浪潮波及多个产油国,3月利比亚战争爆发,布伦特原油价格飙升至127美元,带动大宗商品价格创下新高。

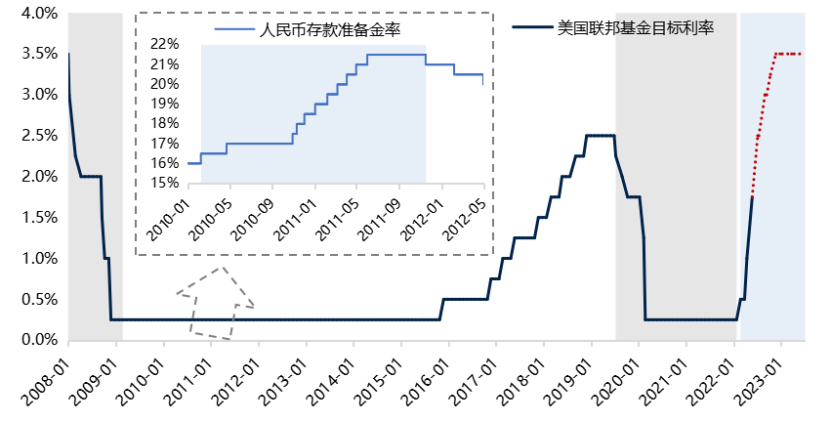

另一方面,中国通胀在7月攀升至6.45%,央行实施货币紧缩政策以抑制通胀,2010年-2011年共上调存款准备金率12次。2011年,伴随着固定资产投资增速下滑、房地产调控政策频出、以及高通胀之下的加息升准,中国经济增速由前两季度的10%以上下滑至Q4的8.8%,同时欧债危机进一步蔓延至意大利、西班牙,欧元区衰退风险大幅增加。市场交易逻辑也沿着“通胀压力——政策紧缩——经济下行担忧”这条线进行传导,铜价在9月起开启崩盘式下跌,月度跌幅超过24%。

图8:2011年与2022年中美货币政策紧缩抬升经济衰退担忧

数据来源:Wind,研客研究院

2022年,俄乌冲突成为上半年最大的黑天鹅。3月以来随着俄乌局势不断升级,欧美对俄罗斯制裁持续加码,作为商品出口大国,俄罗斯被制裁引发全球大宗商品价格飙升。

另一方面,美国通胀在5月升至8.6%,创40年新高,持续的高通胀促使美联储在6月议息会议中大幅加息75基点,触发市场悲观情绪。同时欧洲能源问题也加大了衰退的担忧,市场交易逻辑由“滞涨交易”向“衰退交易”进行切换。

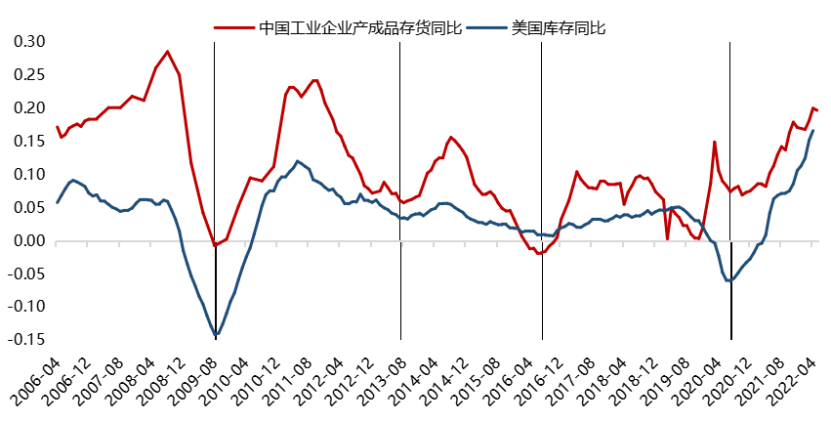

图9:中美库存周期的转折将带来商品需求的下滑

数据来源:Wind,研客研究院

我们在5月报告《当交易逻辑切换遇上供需结构转变,铜价还有机会吗?》中提到铜油比、铜金比等领先指标的下行可能预示宏观需求的下降。6月报告《美国库存周期的拐点也是铜价的拐点吗?》提到本轮美国库存周期已进入第二阶段与第三阶段切换的关键时间点,预计美国库存周期可能在Q3由被动补库向主动去库阶段切换。美国耐用品消费在刺激下提前透支,这些前置消费可能对未来消费的增长产生负面作用,后续家庭消费支出将重点转向服务项目。

2022年以来美国零售与批发库存增速已经超过制造环节,当终端开始主动减库存削订单,不仅将减弱美国当地的工业活动,还将对中国、韩国、越南等经济体的出口产生拖累。由于铜具有独特的金融属性和工业属性,其走势与很多经济指标高度相关。美国制造业库存、库销比的变化,可能预示着铜价也要面临消费下滑的负面作用。

对比2011年和2022年的表现,货币紧缩背景下市场对于经济衰退的担忧不断升温,同时全球经济增速的下行将对大宗商品需求形成抑制,库存周期或从被动补库向主动去库进行切换。在市场悲观情绪驱动下,铜价在2011年9月和2022年6月分别经历了极其相似的崩盘式下跌。

2023:经济衰退的风险不容忽视

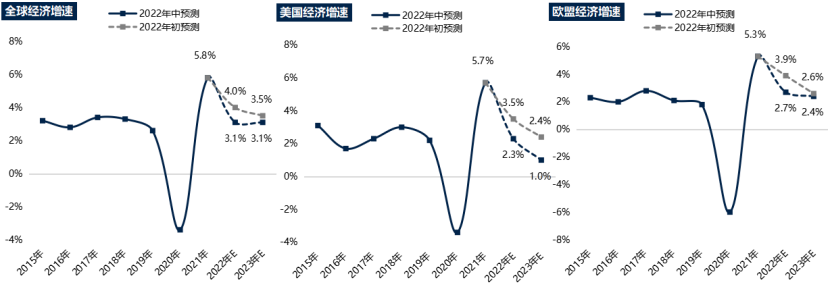

2022年7月12日,国际货币基金组织(IMF)再度下调了美国今明两年经济增长预测,IMF表示美国今年GDP料将增长2.3%,低于上月预测的2.9%。IMF表示避免经济衰退对于美国来说正在变得“越来越具有挑战性”,俄乌冲突,持续不断的新冠疫情和供应链限制给经济造成了额外阻力。

图10:IMF再度下调美国今明两年经济增速

数据来源:IMF,研客研究院

考虑到目前美国就业市场仍旧表现强劲,美国经济可能不会在2022年出现衰退,但硬着陆的风险正在不断上升。面对高通胀的压力,美联储在经济尚有韧性时加速加息是比较合理的选择,而货币政策的调整已经对金融市场价格造成大幅波动。

类似于2011年中美通胀在7-9月见顶后能源、金属价格均出现大幅回落,美国6月通胀数据继续创40年新高,市场已经先行交易。本次美联储在“暂时性通胀”的自我麻痹中动作已经慢了一步,如今快速解决通胀的办法只能是“加息——需求萎缩——经济衰退”,当通胀见顶之后金融环境仍然要面临收缩的压力,比如美国房地产市场将受到利率上涨的负面影响,进而减弱汽车、家电等耐用品消费。不管是深度衰退还是温和衰退,宏观需求的下行仍是大概率事件。

相对来说欧洲衰退的风险可能更大。由于欧债危机,欧元区在2012年正式进入衰退,GDP同比下降0.6%。2022年高通胀、地缘政治局势、以及能源问题对经济的影响逐步扩散,欧元加速下行与美元平价,欧元区6月制造业PMI初值降至22个月的低点——52,欧洲央行计划在7月开始10多年来的首次加息,利率上升将增加经济下行压力和部分成员国债务危机的风险。

铜:定价逻辑发生转变

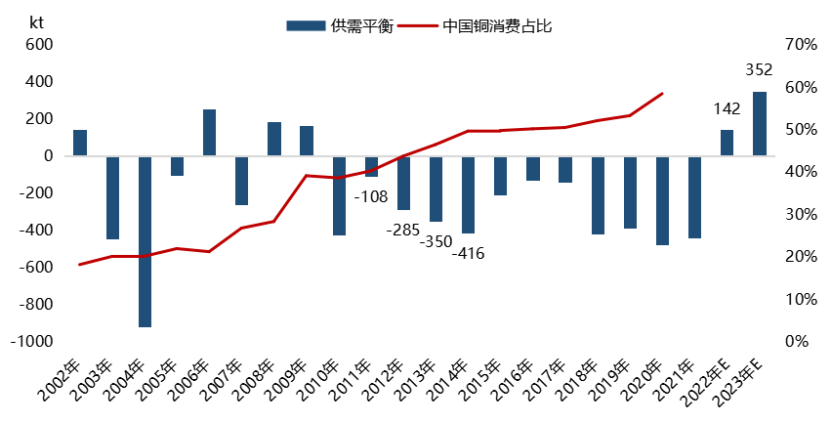

对于铜来说,2009年之后中国基建、房地产、以及电网端的铜消费快速增长,而铜矿的供给则相对不足,导致2010年之后全球铜元素一直处于紧缺状态。从供需平衡表来看,2011年全球精炼铜紧缺10.8万吨,2012年紧缺程度进一步扩大至28.5万吨。良好的基本面表现在一定程度上对冲了经济放缓带来的宏观压力,铜价在2012年一度反弹,整体呈现宽幅震荡格局。

图11:2011-2012年全球铜紧缺加剧,2022-2023年全球过剩扩大

数据来源:ICSG,研客研究院

2021年开始,全球铜矿进入扩产周期,2022年Q3和2023年H1铜精矿TC分别定在80和76美金,长单价格的确定基本上奠定了中长期矿端供给相对宽松的格局,下半年随着炼厂产能利用率的提升和进口铜的流入,电解铜供给将不断改善。需求端“新风光”领域提供的增量(50-60万吨)可以弥补房地产领域的减量(35-40万吨),但整体增速不及供给端增速。据ICSG预测,2022年全球精铜可能出现14.2万吨的过剩,到2023年过剩可能进一步扩至35.2万吨。

从周期的角度来看,经济周期与生产周期的转变或将带来铜的定价逻辑重塑,过去两年非常规货币政策和能源加速转型带来的激进繁荣已经见顶,铜价可能进入宏观与基本面共振的下行周期。下半年,市场交易逻辑可能在“加息”与“衰退”之间博弈,市场波动也会随之加大。如果说轻度衰退能提供很好的Buy the Dip的机会,那么在基本面不配合的情况下这个机会可能很短暂。借鉴2012-1016年危机后铜价长达四年的下跌,曾经的繁荣已经沦为历史,期待的逆转抵不过现实的压力;如今“新风光”的持续性增长还值得期待,但在铜矿供给增加与全球需求放缓的背景下,铜的定价逻辑已经转变。