网讯:

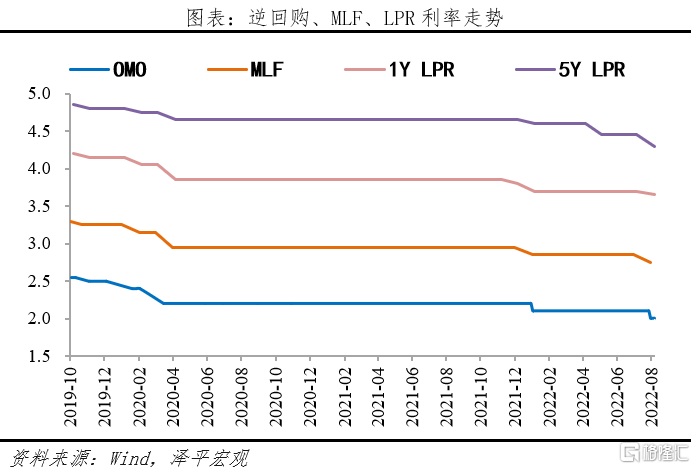

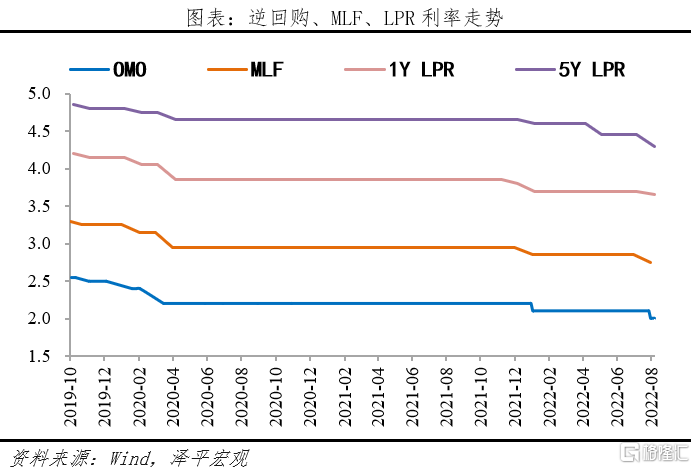

事件:8月22日,全国银行间同业拆借中心公布LPR报价:1 年期及5年期以上品种分别报3.65%,4.3%,较此前利率下降5bp,15bp。

继8月15日央行降低MLF利率10bp,8月22日LPR再迎非对称降息。5年期LPR报价再度大幅下降15bp,旨在稳楼市,促进房地产软着陆;1年期利率小幅下降5bp,旨在稳增长,给实体经济空中加油。

稳增长的关键是宽信用,宽信用的关键是提振市场信心。当前经济复苏基础不牢、金融数据回落、房地产销售疲软,主要靠新基建和出口支撑。未来的政策重点是稳增长、稳楼市、恢复信心,关键是宽货币到宽信用,信心比黄金重要。

我们判断现在是稳楼市的临界点,提出是该出手稳楼市了,最近各项政策密集出台:8月22日非对称降息;各地密集出台房市限购限贷的措施;8月19日,住房和城乡建设部、财政部、人民银行等有关部门近日出台措施,完善政策工具箱,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付。

房地产是周期之母, 稳楼市关键是保交楼、支持刚需改善型需求和房企重组,支持示范房企恢复融资渠道;长效机制是推动“城市群、人地挂钩、金融稳定、房地产税”为主的二次房改,对预售制、公摊面积等进行改革。

相信通过空中加油,中国经济前景光明,未来最好的投资机会就在中国。

相信通过稳楼市的长短结合措施,房地产有望实现软着陆。

1、原因:融资需求疲弱,制约经济复苏,关键在于稳楼市、提振市场信心

一是需求不足,影响经济复苏基础。经济经过5、6月反弹,7月受极端过热天气、局部风险等因素影响,投资、消费、社融等关键指标再次回落,核心CPI同比上涨0.8%,涨幅比上月回落0.2个百分点,反映需求尚未恢复,经济恢复基础不牢固。7月社融增速10.7%,较上月回落0.1个百分点,新增社融创6年新低,企业和居民中长期融资需求较弱,银行间市场呈现资金“堰塞湖”特征,需求不足制约经济恢复的力度。

二是稳楼市、提振信心是宽信用的关键。基建、地产、制造业作为宽信用的主力军,存在不同程度约束。基建融资表现亮眼,但一枝独秀不是春,伴随专项债发行收尾、土地财政遇冷、财政收支承压,持续性待观察;房地产面临长周期拐点、中期行业出清、短期停贷事件三大冲击,融资需求疲弱。制造业多由民营小微企业为主,上游成本高企、下游需求不振,企业现金流和利润受到侵蚀,经营信心不足,投融资意愿不强。

三是政策空中加油,强调稳信贷,降低MLF利率,为LPR下行打开空间。8月18日国常会部署推动降低企业融资成本和个人消费信贷成本的措施,加大金融支持实体经济力度。8月15日降低OMO和MLF两大政策利率,均表明政策层对于宽信用的态度。LPR与实体经济和房地产挂钩,推动降低贷款成本,支持信贷有效需求回升。

2、方式:政策与市场齐发力,非对称,5年期降息力度大

一是触发因素由政策和市场共同驱动。LPR报价由MLF和银行加点构成,本次5年期LPR降息幅度大于政策利率降息幅度。一方面是政策驱动,体现为央行调降MLF利率10bp,引导LPR跟随下调;另一方面,银行负债端成本降低,截至2022年6月全国银行新发生的存款加权平均利率大约是2.32%,较4月下降了0.12个百分点,叠加“资产荒”,银行主动压缩加点、放贷意愿较强,也为LPR下行打开空间。

二是“非对称”式降息延续,5年期LPR调降幅度大于1年期,稳楼市意图明显。7月房地产开发资金来源同比-25.8%,较6月下滑2. 2个百分点。部分房企处于经营困境、现金流紧张,居民对房市信心不足、观望情绪较浓,叠加房地产置业长周期、老龄化少子化带来的中长期购房需求下滑等,房地产市场整体成交偏冷。在“房住不炒”基调下,调降与居民房贷挂钩的5年期LPR,“稳地价、稳房价、稳预期”,有利于提振刚性和改善性住房需求。

3、影响:巩固经济回升势头,防止二次探底,稳楼市,提振实体经济融资需求

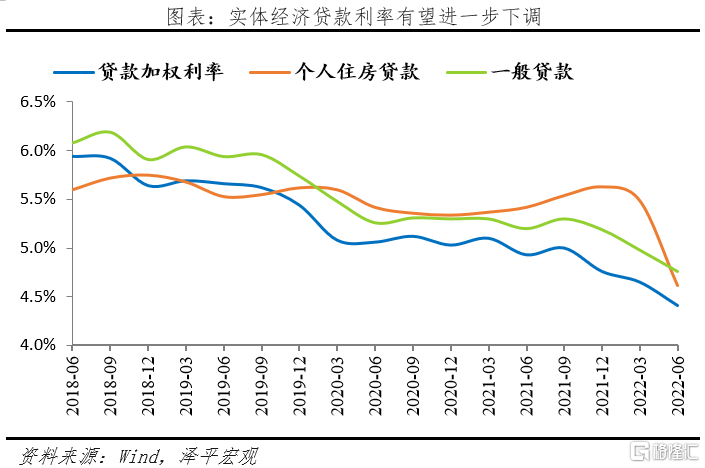

实体经济层面,降低融资成本,提振融资需求。2022年6月,贷款加权平均利率为4.41%,同比下降0.52个百分点。个人住房贷款利率、一般贷款利率和企业贷款利率均仍处于历史低位。本次LPR下调有望带动贷款利率中枢下降,继续缓解企业现金流压力,助力稳增长、稳就业、稳楼市、防止经济二次探底。

促进房地产软着陆。稳楼市关键是保交楼、支持刚需改善型需求和房企重组,支持示范房企恢复融资渠道;长期举措是推动“城市群、人地挂钩、金融稳定、房地产税”为主的二次房改,对预售制、公摊面积等进行改革。

近期政策出手稳楼市。728政治局会议定调“稳定房地产市场”。对于房地产市场,多地降首付、下调房贷利率、提高公积金提取额度、取消限购和限售政策;对于房企和楼盘,各地出台保交楼、纾困房企、引入AMC、发债担保等措施,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付。叠加降低购房利息成本,有助于恢复居民购房信心和按揭需求。假如以100万贷款金额、30年期等额本息还款的按揭贷款为例,此次5年期LPR下调15bp,月供额大约节省320.51元。

金融机构层面,鼓励银行放贷意愿,降低融资成本。本次LPR降息,一定程度上缓释了银行资金成本,鼓励和引导金融机构扩大信贷投放、持续降低实体经济融资成本。

利好股市。从资金面和政策面看,利好股市,但仍需结合基本面。根据DDM模型,股价受基本面、估值和风险偏好影响。本次降息将提振估值,但经济基本面尚未企稳,影响公司盈利,后续仍待基本面与估值博弈。

债市层面, LPR调降更多作用于实体经济,对银行间市场影响有限,宽信用逻辑延续,10Y国债活跃券收益率窄幅震荡。

4、展望:宽货币延续,宽信用发力,稳楼市,提振企业家信心是关键

一是流动性保持充裕,宽松延续。当前银行间市场流动性充裕,主因需求不足,财政投放加速,形成资金“堰塞湖”。伴随宽信用进入下半场,资金淤积情况缓解,缴准等因素影响,资金利率趋于自然收敛,但央行总体上仍会保持宽松态势。

二是宽信用进入下半场,关键是提振企业信心,提高乘数效应。宽信用上半场,经济复苏动能较弱,政策发力,靠票据、政府债、政策性、开发性工具为支撑,刺激社融总量回暖。下半场,随着社融结构修复,宽信用进入下半场,实体经济融资需求恢复,表现为中长期贷款稳步回升。当前实体经济融资需求仍弱,需要提高市场主体信心,激发企业家精神,发挥乘数效应。

三是提振企业信心,是实现宽信用和投资乘数效应的关键。1)优化营商环境,服务市场主体,尊重保护产权,鼓励市场良性竞争;2)完善多层次资本市场,推动实体经济融资成本下降,解决企业融资难、贵问题;3)强化产业链供应链韧性,发展数字经济,保供稳产,提振民营企业信心;4)正确认识资本作为生产要素所发挥的作用,为资本设置红绿灯,保持政策稳定性,引导正向舆论宣传,给企业家吃定心丸。