俄欧的能源博弈在反反复复的断、供中,又双叒叕升级了。俄罗斯天然气工业股份公司宣布将完全暂停其天然气输送,欧洲或即将迎来一个最为艰难的凛冬。

北溪-1无限期关闭

当地时间周五(9月2日)晚间,俄罗斯天然气工业股份公司表示,在进行的例行维护工作中,涡轮机被发现存在漏油,所以其通往欧洲的关键天然气管道无法在周六按计划重启。

至此,北溪管道的天然气运输具体重启时间变成了未知数。俄气也在公告中强调,北溪管道的天然气运输已经完全停止,直到故障能够完全消除。

据悉,“北溪-1”天然气管道2011年建成,东起俄罗斯维堡,经由波罗的海海底通往德国。目前也是俄罗斯对欧洲主要输气管道。

回看今年以来,北溪1号管道已经停停启启多次。

早在7月,围绕“北溪1号”的涡轮机检修而上演的俄欧相互博弈就引发了全球瞩目,同时也加大了俄罗斯输欧天然气的变数,彼时,欧洲对俄罗斯彻底“断供”的担忧就已经极具强烈了。

虽然后来俄气的输送得以恢复,但输气量已被削减至其产能的20%。

8月底,俄气公司宣布进行为期三天的维护,就此到昨天的声明发出,北溪-1的恢复变成了遥遥无期。

虽然,西门子能源公司最新发声表示称,作为北溪涡轮机的制造商,其认为漏油故障并不构成涡轮机停止运行的技术原因。此类泄漏通常不会影响涡轮机的运行,可在现场进行密封,这是维护工作范围内的常规程序。在过去,这类泄漏故障并未导致运行中断。西门子能源当前没有对涡轮机进行维护的合同义务,但处于待命状态。即便发生这样的故障,Portovaya压缩机站仍有足够的涡轮机供北溪1号运行。

其实无论漏油也好,修复也罢。问题的本身并不在这些方面上。

此前,俄罗斯方面曾表示,北溪管道供应天然气的唯一障碍就是制裁问题,制裁妨碍了正常的维护和维修工作,也妨碍了关键部件的送回。不过欧盟则认为这只是一个借口,俄罗斯正在利用天然气作为经济武器进行报复。

欧洲“气荒”愈演愈烈

面对俄气的“断供”危机,虽然欧洲一直在努力寻找替代供应,以防今年冬天俄罗斯全面切断天然气供应。但就目前看来欧洲有些力不从心。

据国际能源署(IEA)估计,今年冬天,欧盟至少需要90%的天然气储量才能保证安全。而能源监测网站Energy Monitor的数据显示,当前欧洲的储气量才达到其最大容量的67%。

虽然日前,欧盟委员会宣布欧盟的天然气储量已经超过了80%,然而数据审查却显示,各国之间的储气量存在差异。其中,有些国家的确已经成功地储存了足够的天然气,而其他一些国家则需要在即将到来的冬季内苦苦支撑。

据跟踪全球天然气库存的网站“AGSI”报道,欧洲主要国家的储量已经达到了令人放心的水平,例如法国、德国和意大利,而东欧国家的情况则截然不同,它们面临着严重的天然气储量短缺。

其中欧洲多国的储气量比例:

德国:84%(这是德国在切断来自俄罗斯的天然气之前追求达到的目标)

法国:91%(欧洲最大的天然气储备量之一)

比利时:88.5%

丹麦:88%

意大利:82%

波兰:99%

另一方面,东欧国家则面临着天然气储量短缺的问题:

保加利亚:66%

匈牙利:63%

拉脱维亚:53%

对于“断气”一事,部分欧洲国家相关机构组织发出预警。意大利工业家联合会主席博诺米近日表示,如果俄罗斯完全中断向意大利供应天然气,或将导致该国五分之一的工业生产停产。

欧盟机构“欧洲稳定机制”分析称,如果俄罗斯停止天然气供应,将可能导致欧元区国家于年底耗尽天然气储备,意大利和德国两个风险最大国的国内生产总值或损失2.5%。

影响几何?

可以预见,俄罗斯部分断供天然气已对欧洲的经济增长造成了影响;如果全面断供,影响可能还要严重得多。

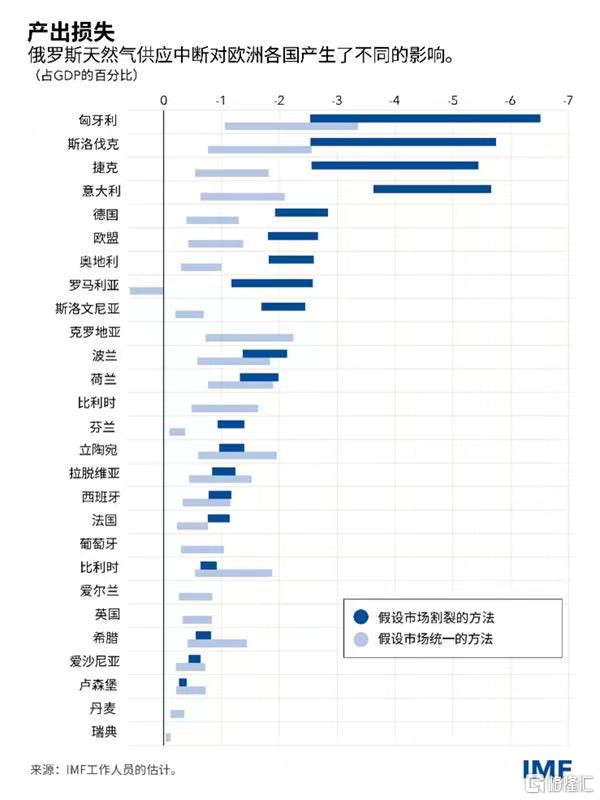

此前,IMF在三份最新工作论文研究了这些重要问题。三篇论文研究的问题包括:碎片化的市场和价格传导的延迟如何加剧了影响;全球液化天然气市场缓和这种影响的作用;以及这些因素可在欧洲最大经济体德国发挥何种作用。

据研究表明,在中欧、东欧一些受影响最严重的国家(匈牙利、斯洛伐克共和国和捷克共和国),天然气消费缺口可能高达40%,而GDP的降幅可能高达6%。然而,有关国家可通过一系列措施减轻上述影响,如确保其他供应源和能源,减少基础设施瓶颈,鼓励节能并保护弱势家庭,扩大“团结协议”以在各国之间共享天然气等。

那风险敞口有哪些决定因素?各国对俄罗斯天然气和其他能源的依赖程度各异。

2021年6月至今,俄罗斯的天然气供应量已经下降了60%,但到目前为止,欧洲的基础设施和来自全球的供应尚能应对。第一季度,欧洲的天然气总消耗量比去年同期下降了9%;同时,欧洲已在使用其他的供应来源,尤其是来自全球市场的液化天然气。

研究显示,通过使用其他供应来源和能源,以及由于先前高价格导致的需求减少,欧洲可以在短期内应对俄罗斯高达70%的天然气断供。这解释了为何一些国家能够单方面停止进口俄罗斯天然气。

但若俄罗斯完全断供,上述分散化策略的难度将大幅提升。由于进口能力不足或输气能力有限,基础设施瓶颈可能降低欧洲在境内改道天然气的能力。这些因素可能导致中欧、东欧部分国家的年天然气消费缺口达到15%至40%。

而对于带来的经济影响。IMF表示,若假设市场是一体化的(市场维持如此),则欧盟经济活动可能在2022年上半年萎缩0.2%。

中金研究此前也表示,极端情形下,假设俄乌冲突持续时间比预期更久,俄罗斯明显甚至完全削减对欧元区的能源出口。届时或将看到欧洲天然气价格继续大幅上升,全球能源价格中枢维持高位或进一步冲高。

对此,部分欧洲国家可能采取限量配给,并大幅压制工业生产,特别是在能源密集型行业。生产减少也将抑制欧元区出口,贸易账户或进一步恶化。该情形下,预计2022年欧元区实际GDP增速至0.5%,下半年经济将陷入衰退,而2023年GDP或进一步降至-1%。