9月20日讯:

摘要

背景:

中国人民银行最近公布的数据显示,8月社会融资规模增量为2.43万亿元,虽然较去年同期少5571亿元,但环比7月份7561亿元大幅度提升,尤其是企业融资需求回升。此外,8月M2同比增长12.2%,创今年以来同比增速新高,已连续5个月保持两位数增速。M1同比增长6.1%,同比上年高1.9%。货币供应数据回暖引发市场对四季度国内经济企稳的预期开始升温。

内容:

M1领先PPI半年左右,当前PPI与CPI同比之差已经大幅度收敛,上游端价格压力对终端消费的压制已经较去年大幅度减轻,而货币政策的不断宽松有利于下游消费的企稳,进而有利于稳定原材料价格。国内高层稳定经济的决心不容忽视,预计四季度可能迎来“宽货币+稳信用”的双稳格局。产业端,本轮商品房销售下行力度要远远超过2014-2015年,接近2008年水平,预计2022年地产销售拐点超过3个季度的概率非常大。接下来需要关注政策端对房地产的托底效应何时显现。

结论:

四季度经济环比进一步回升概率大,由于国内黑色市场受外围影响相对小,四季度乃至明年上半年国内的基本面强于国外,我们认为在黑色板块相对有色的反弹机会更大。风险点来自政策效果不及预期。

热点:房地产销售数据、国内四季度经济运行情况

正文

一、背景

9月9日,中国人民银行发布2022年8月金融统计数据显示,8月份人民币贷款增加1.25万亿元,同比多增390亿元。8月社会融资规模增量为2.43万亿元,比上年同期少5571亿元。总体来看,8月份新增信贷数据回暖,尤其是企业融资需求回升。

此外,8月末广义货币(M2)余 额259.51万亿元,同比增长12.2%,创今年以来同比增速新高,目前M2已连续5个月保持两位数增速。狭义货币(M1)余额66.46万亿元,同比增长6.1%,增速比上月末低0.6个百分点,比上年同期高1.9个百分点;

从市场表现看,目前海外端市场在关注美联储加息节奏及欧洲能源危机,而国内主要关注接下来的政策推动及经济修复情况。从近期高层会议以及一系列稳增长政策来看,货币供应数据的改善尤其是中长期信贷恢复相对明显,再加上贷款市场报价利率(LPR)下调,未来大概率逐步传导至投资与消费端。

二、国内四季度经济大概率企稳

2.1 M1回升对经济形成提振

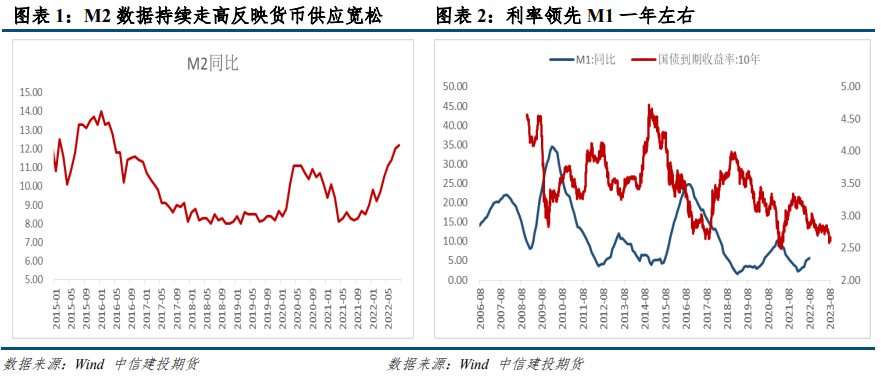

M2继续上行,反映出国内货币端在发力,8月份M2同比12.2%(前值12%)。创新高原因之一是去年同期存款特别是企业和居民存款基数效应偏低。二是当前经济风险较大,市场主体较为保守导致存款增速较高。所以8月份M2同比增速的走高还不能判断是政策发力的结果。M1所表征的“流动性资金”则是预示经济变化最为敏感的指标。当M1同比抬升,通常对应经济呈现修复态势,目前来看,虽然8月份M1数据环比有所回落,但同比高1.9个百分点,总体趋势依然向上,需要继续关注该指标走势。

M1所表征的“流动性资金”则是预示经济变化最为敏感的指标。当M1同比抬升,通常对应经济呈现修复态势,目前来看,虽然8月份M1数据环比有所回落,但同比高1.9个百分点,总体趋势依然向上,需要继续关注该指标走势。

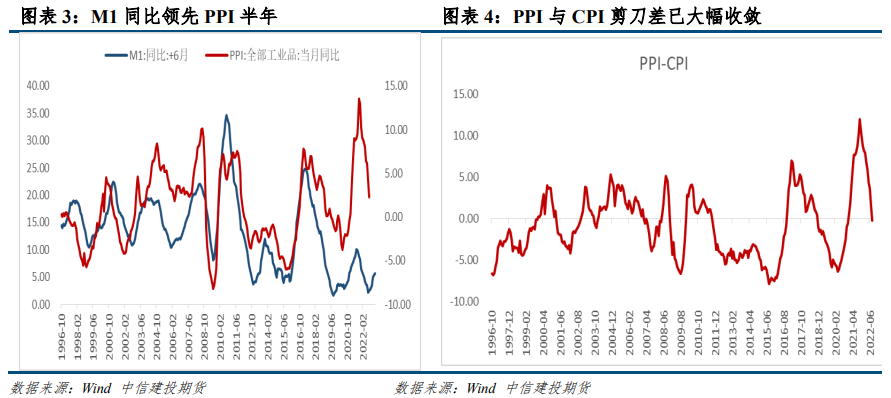

通常M1领先PPI半年左右。M1不断反弹可以判断接下来PPI企稳概率增大。同时,PPI与CPI之差已经大幅度收敛,反映出上游端价格的压力对终端消费的压制已经较去年大幅度减轻,而货币政策的不断宽松有利于下游消费的企稳,进而有利于稳定上游端的价格。

十债收益率领先M1同比增速一年左右,尤其是其峰值和谷值,看出货币政策对信用的扩张起着关键性作用。

2.2 四季度可能迎来“宽货币+稳信用”的双稳格局

由于8月楼市仍处筑底复苏阶段,拖累居民中长期贷款。8月新增信贷结构主要呈现“企业强居民弱”的特点。如果要进一步稳定经济,四季度开始金融数据会进一步回暖,其中各项贷款余额增速有望由降转升,我们预计M1大概率会继续反弹。接下来宏观政策在提振信贷需求持续加码的背景下,四季度或将迎来“宽货币+稳信用”的双稳格局。基于此,我们预计四季度经济环比会进一步回升。

三、关注黑色反弹机会

3.1 房地产托底政策力度加强

近期稳经济、托地产政策力度有所加强,政策着力点在于推进落地实施,市场风险情绪好转。基建方面,多方面加快推进项目建设实施。

8月31日,国常会再度肯定因城施策放松,允许地方“一城一策”灵活运用信贷等政策,合理支持刚性和改善性住房需求。

9月2日,银保监会副主席周亮在论坛中也表示,“保障房地产融资平稳有序,支持地方保交楼稳民生”。

9月2-5日,发改委已下达多笔超过20亿元的中央预算内投资,用于区域性基础设施建设。

9月5日国务院政策例行吹风会上,发改委副秘书长杨荫凯表示,各地已形成工作机制尽快形成实物工作量,下一步发改委将督促各方面抓住今年三季度施工黄金期,加快项目建设实施,推动中央内预算投资、地方政府专项债券以及政策性开发性金融工具协调配合,共同发力。

9月7日,国常会明确将盘活5000多亿元专项债限额,10月底前发行完毕。地产方面,再度肯定“一城一策”,保障地产融资需求。

3.2 螺纹钢

由于国内黑色市场受外围影响相对小,国内在高层稳定经济的决心不容忽视,四季度乃至明年上半年国内的基本面强于国外,我们认为黑色板块相对有色的反弹机会更大。

本轮商品房销售下行力度要远远超过2014-2015年,接近2008年水平。2008年:四次降准五次降息,2015年五次降准六次降息,2021年三次降准三次降息。2008年商品房销售好转需要2个季度,2015年需要3个季度。我们预计2022年超过3个季度的概率非常大。接下来需要关注政策端对房地产的托底效应何时显现。风险点来自政策效果不及预期。

四、总结

总体来看,从近期高层会议以及一系列稳增长政策来看,货币供应数据的改善将逐步传导至投资与消费端,我们预计M1大概率会继续反弹。在信贷持续加码的背景下,四季度可能迎来“宽货币+稳信用”的双稳格局。基于此,我们预计四季度经济环比会进一步回升。由于国内黑色市场受外围影响相对小,国内在高层稳定经济的决心不容忽视,四季度乃至明年上半年国内的基本面强于国外,我们认为黑色板块相对有色的反弹机会更大。接下来需要关注政策端对房地产的托底效应何时显现。风险点来自政策效果不及预期。