核心观点

美国硅谷银行因储户挤兑潮、失败的投资策略等原因而宣告破产。硅谷银行的破产原因既有其自身业务的特殊性因素,也有大多数银行,尤其是中小银行面临的共性风险。3月13日美国财政部、美联储与FDIC发表的联合声明将较大提振市场信心,避免硅谷银行的影响进一步传染,未来美联储紧缩节奏判断将重回通胀逻辑,但考虑到美国银行流动性压力,预计未来美联储加息节奏也将更为谨慎。

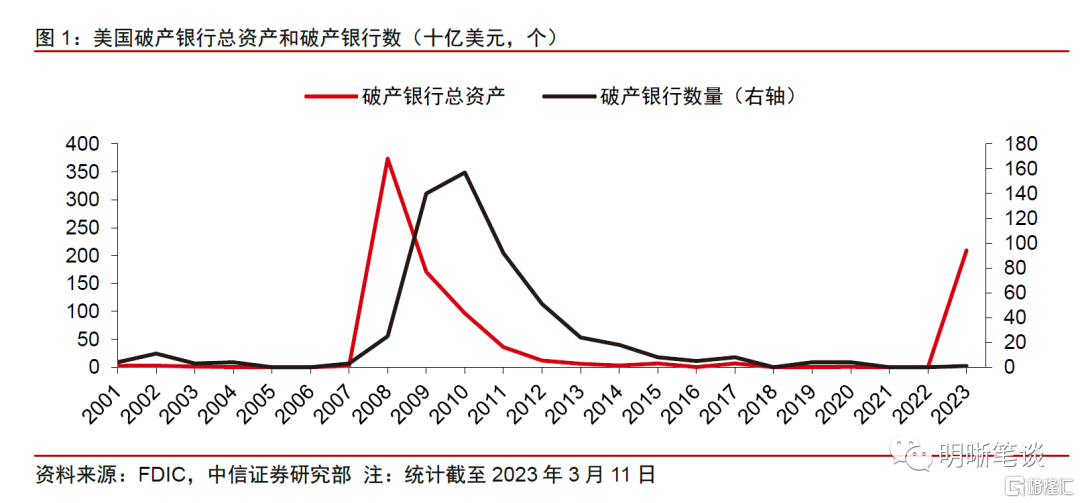

硅谷银行宣告破产后引发市场恐慌。3月10日硅谷银行宣布破产,导致全球股票市场集体跳水。硅谷银行是2008年金融危机后宣布破产的银行中规模最大的一家。硅谷银行破产主要由于疫情后银行将资金大规模投入长期国债与MBS,而美联储加息导致其储户筹集资金更为困难、储户提取存款行为加剧,同时加息周期也导致其自身证券投资出现大幅损失,储户挤兑后陷入流动性困境所致。

硅谷银行的风险是个性还是共性?从存款保护程度角度而言,硅谷银行未受FDIC存款保险保护的存款占存款总额的96%,远高于平均55%的水平。从储户方面而言,硅谷银行服务的存款客户集中在科技、医疗等行业,其客户受到加息的影响较大,较多储户需要提取存款维持公司运转,导致挤兑风险更高,而大银行的资金来源中零售存款占比较高。但需注意的是持有至到期证券价格未实现损失较高是美国银行间共性的风险。当前随着美联储加息,美国银行在可供出售的证券投资方面面临超6000亿美元的未实现损失,中小银行资本被未实现损失侵蚀的更为严重。硅谷银行引起的市场恐慌后续能否被监管机构、财政部、美联储等政策平息是未实现损失是否会具象化的关键。

当前美国银行流动性如何?美联储开启加息后,美国银行体系流动性不断收紧,2022年开始,银行采用贴现窗口借款金额和联邦住房贷款银行(FHLB)通过预付款向银行提供资金量大幅上升。硅谷银行事件发生后银行间流动性还未出现严重的危机,担保隔夜融资利率还未出现飙升的情形。但银行存款持续流失,贷款继续增加,贷存比不断上升,银行流动性水平快速下降令人担忧,尤其是中小银行。

美国中小银行挤兑风险与企业资金周转困境存在相互传染、蔓延的风险。在当前美联储已大幅加息时期,美国非金融企业处于资金短缺、借贷成本上升的困境之中,若硅谷银行破产引发其他FDIC存款保护覆盖率较低的中小银行出现挤兑浪潮,流动性风险继续在银行业传染,则会导致更多企业面临流动性风险。因而美联储、财政部以及监管机构需要及时出台有力的政策以控制硅谷银行破产引发更深危机的风险。

硅谷银行破产事件会引发更大的危机吗?FDIC已接管硅谷银行,在3月13日亚洲金融市场开盘前,美国财政部、美联储以及FDIC发表联合声明表示硅谷银行所有储户可以支取其所有资金,同时也对Signature银行采取类似的措施,联邦储备委员会宣布设立新的银行定期融资计划(BTFP)向符合条件的存款机构提供最长长达一年的贷款,以确保银行有能力满足存款人需求。此次美国监管以及政府机构应对十分及时且有力,硅谷银行破产的外溢影响预计较为有限,未来美联储紧缩节奏判断将重回通胀逻辑,但考虑到美国银行流动性压力,预计未来美联储加息节奏也将更为谨慎。

风险因素:未来美国整体或部分银行流动性出现超预期风险;地缘政治风险超预期;美国通胀超预期等。

正文

美国硅谷银行因储户挤兑潮、失败的投资策略等原因而宣告破产。硅谷银行的破产原因既有其自身业务的特殊性因素,也有大多数银行,尤其是中小银行面临的共性风险。3月13日美国财政部、美联储与FDIC发表的联合声明将较大提振市场信心,避免硅谷银行的影响进一步传染,未来美联储紧缩节奏判断将重回通胀逻辑,但考虑到美国银行流动性压力,预计未来美联储加息节奏也将更为谨慎。

硅谷银行因何破产?

硅谷银行是2008年金融危机后宣布破产的银行中规模最大的一家。金融危机后,美国银行破产事件发生频率较低,2020年疫情期间也仅4家银行发生破产。3月8日硅谷银行发布融资公告,3月9日美国银行板块大幅下跌,美国摩根大通、美国银行、富国银行和花旗集团四大银行的股价跌幅均超4%。3月10日硅谷银行宣布破产后,全球股票市场集体跳水,标普500指数跌1.45%,德国DAX指数跌1.31%,法国CAC40指数跌1.30%,英国富时100指数跌1.67%。

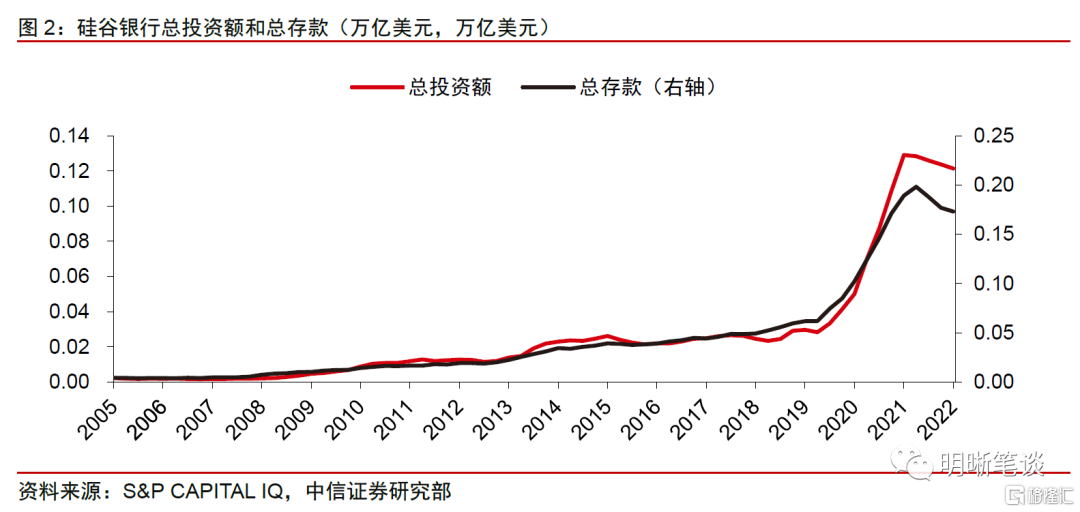

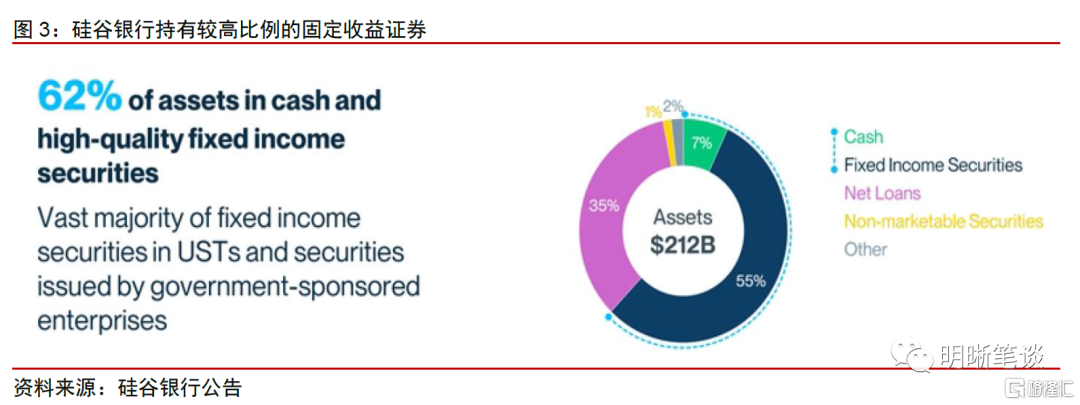

硅谷银行为何走至破产?硅谷银行作为美国的前二十大银行,主要服务于科技、医疗等行业的企业。2020年新冠疫情爆发,美联储实行超规模的宽松政策,导致市场流动性充裕,科创企业获得大量资金,硅谷银行的存款也从2019 年底的 618 亿美元增长到 2022 年一季度的 1981 亿美元,而硅谷银行使用存款资金购入了大量长期美国国债和政府支持的抵押贷款证券。随着美联储加息,硅谷银行服务的企业融资成本以及困难程度越来越高,对于存款的消耗不断增加,并且加息也导致债券等资产回报率较存款更具吸引力,因而储户也倾向于将银行存款用于购买更高回报的资产,两方面原因共同导致硅谷银行在美联储持续加息背景下面临较高的流动性压力。同时,2022年开启的加息周期导致硅谷银行持有的国债以及抵押贷款债券价值不断下跌,为了解决当前的流动性困境,3月8日硅谷银行发布公告试图融资,但这一举措加大了市场恐慌;次日,投资者和储户从硅谷银行提取了420亿美元的存款,银行出现挤兑,截止收盘,硅谷银行的现金缺口约为9.58亿美元。突然爆发的提款潮导致硅谷银行无力偿还到期债务,最终资不抵债,于3月10日宣告破产。

硅谷银行破产事件会进一步引发更大的危机吗?

硅谷银行的风险是个性还是共性?基于硅谷银行2022年四季度财务报告,未受FDIC存款保险保护的存款占存款总额的96%,而FDIC存款保险保护存款总额占银行存款总额的55%左右,因而从存款保护程度角度而言,硅谷银行出现挤兑的高风险属于个例。并且硅谷银行储户集中在科技、医疗等行业,而这些企业储户在加息时期面临估值缩水、筹资成本上升、筹资渠道受限、资金来源枯竭需要提取存款维持公司运转,从储户方面而言,硅谷银行服务客户受到加息的影响较大,这方面也属于硅谷银行特有的属性,大银行的资金来源中零售存款占比较高。

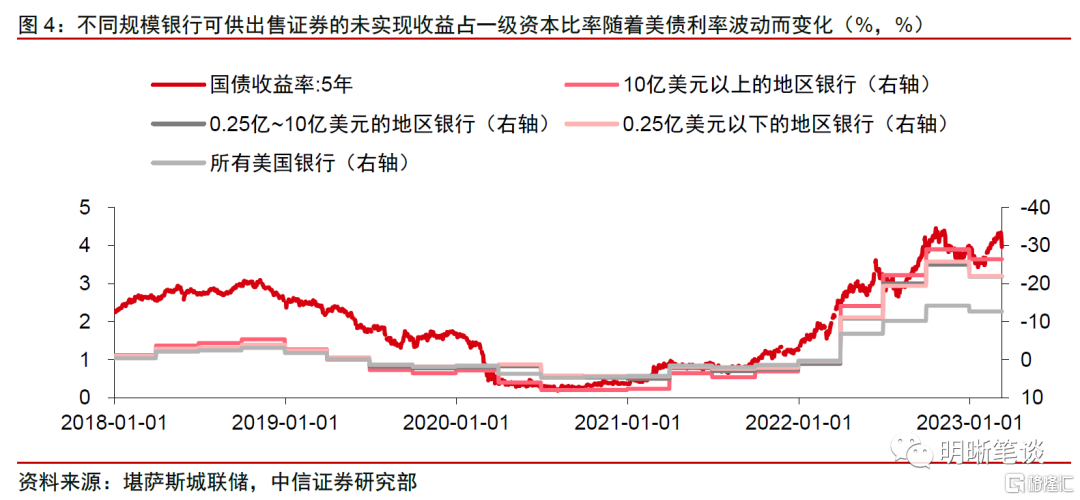

但需注意的是持有至到期证券价格未实现损失较高在美国银行间是具有共性的风险。当前随着美联储加息,美国银行在可供出售的证券投资方面面临超6000亿美元的未实现损失,对于大银行而言,可供出售的证券投资的未实现损失导致一级资本下降10%以上,而对于规模低于2.5亿美元的地区银行而言,可供出售的证券投资的未实现损失导致一级资本下降20%以上。而该风险只会在银行出现流动性风险(出现挤兑潮)时成为具象化的损失,因而硅谷银行引起的市场恐慌后续能否被监管机构、财政部、美联储等政策平息是危机是否会扩大化的关键。

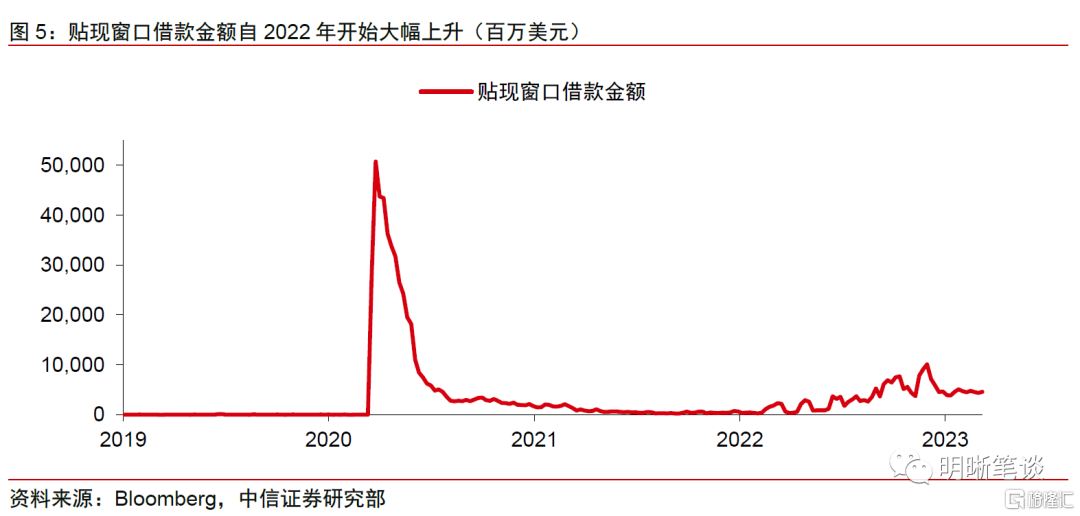

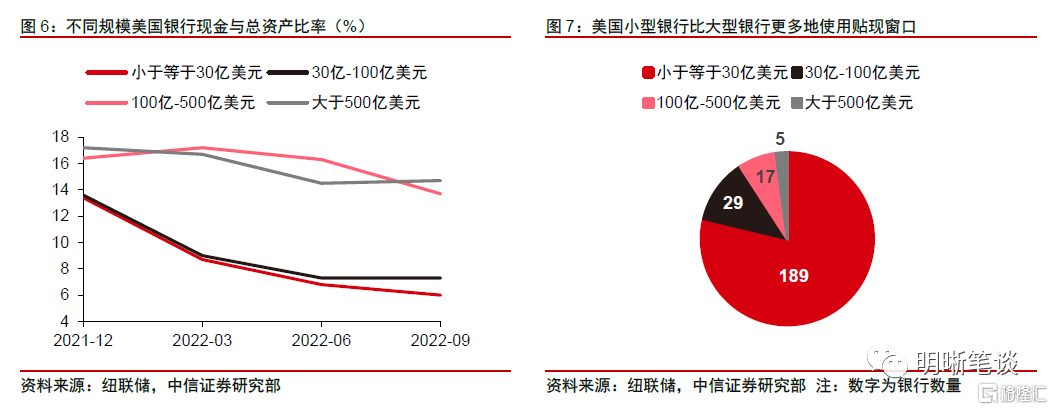

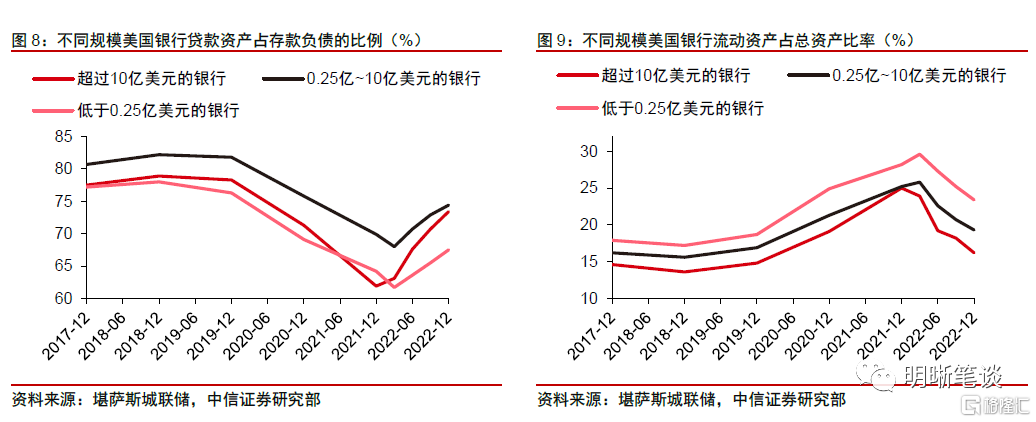

当前美国银行流动性如何?美联储开启加息后,美国银行体系流动性不断收紧,银行采用贴现窗口借款金额自2022年开始大幅上升,其中大部分是小银行采用贴现窗口获取资金。同时,2022年开始联邦住房贷款银行(FHLB)通过预付款向银行提供资金也骤增。目前而言,硅谷银行事件发生后银行间流动性还未出现严重的危机,担保隔夜融资利率还未出现飙升的情形。但银行存款持续流失,贷款继续增加,贷存比不断上升,银行流动性水平快速下降令人担忧,尤其是中小银行。

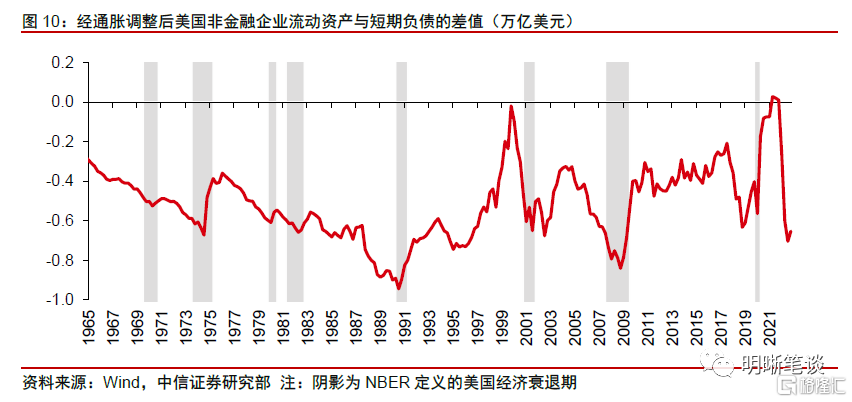

此外,美国中小银行挤兑风险与企业资金周转困境存在相互传染、蔓延的风险。在当前美联储已大幅加息时期,美国整体非金融企业的流动性水平骤降,美国非金融企业处于资金短缺、借贷成本上升的困境之中,若其他FDIC存款保护覆盖率较低的中小银行的储户担心自己的存款也面临损失风险,从而引发中小银行进一步挤兑浪潮,导致流动性风险继续在银行业传染(中小银行较高的证券投资未实现损失比率将加剧传染),进而导致更多企业面临资金运转问题,则美国经济或将面临规模不容忽视的裁员潮。因而美联储、财政部以及监管机构需要及时出台有力的政策以控制硅谷银行破产引发更深危机的风险。

当前美国监管机构的应对如何?硅谷银行的外溢影响如何?FDIC 在3月10日接管硅谷银行,同时, 3月10日耶伦部长表示完全相信银行业监管机构能够采取适当的应对措施,并指出银行体系仍然具有弹性,而监管机构拥有应对此类事件的有效工具。3月12日,财政部长耶伦进一步表示“(过去)在金融危机期间,系统性大型银行的投资者和所有者得到救助,而已经实施的改革意味着我们不会再这样做了,但会专注于满足储户的需求”。在3月13日亚洲金融市场开盘前,美国财政部、美联储以及FDIC发表联合声明表示硅谷银行所有储户可以支取其所有资金,同时也对Signature银行采取类似的措施,联邦储备委员会宣布设立新的银行定期融资计划(BTFP)向符合条件的存款机构提供最长长达一年的贷款,以确保银行有能力满足存款人需求。此次美国监管以及政府机构应对十分及时且有力,最新出台的措施将较大的提升市场信心,硅谷银行大额存款储户的资金得到保证同时未来银行挤兑现象发生概率有望得到控制。因而硅谷银行破产的外溢影响预计较为有限,未来美联储紧缩节奏判断将重回通胀逻辑,但考虑到美国银行流动性压力,预计未来美联储加息节奏也将更为谨慎。

风险因素:未来美国整体或部分银行流动性出现超预期风险;地缘政治风险超预期;美国通胀超预期等。