核心观点

2月CPI环比季调0.4%(前值0.5%),同比6.0%(前值6.4%),符合市场预期;核心CPI环比季调0.5%(前值0.4%),同比5.5%(前值5.6%),核心环比小幅高于市场预期。从季调后环比看,能源价格下跌,除二手车与智能手机外余下核心商品大多上涨,房屋租金依旧坚挺,美联储密切关注的剔除房租的服务价格上涨。如果看过去三个月核心CPI环比增速折年率,则由上月的4.6%继续上升至2月的5.2%。从同比看,2月CPI回落幅度较为明显,但核心CPI的读数只是略低于1月。我们维持此前的判断,美国通胀将回落,但回落的速度和幅度还有待观察。对于美联储来说,这份不低的通胀数据使其加息前路更添复杂,进一步激化了“抗通胀”与“防风险”之间的矛盾。我们预计美联储于下周加息25个基点。

正文

► 美国整体通胀回落,但核心仍有韧性。从同比看,2月CPI回落幅度较为明显,但核心CPI的读数只是略低于1月。从环比分项看,2月能源(-0.6%)有所下跌,其中汽油分项(1.0%)上涨,但天然气价格大跌压低管道气服务分项(-8.0%)。食品(0.4%)价格仍保持粘性,其中与餐饮服务相关的外食(0.6%)涨幅明显。核心商品价格环比持平,除了二手车(-2.8%)、机动车零部件(-0.5%)与智能手机(-3.2%)之外,服装(+0.8%)和娱乐商品(+0.4%)等大多核心商品价格都有所上涨。服务方面,主要居所租金(+0.8%)和业主等价租金(+0.7%)依旧坚挺;机票(+6.4%)支撑交通服务(+1.1%);休闲服务(+1.2%)、其他个人服务(+1.1%)等与人力成本相关的服务价格稳步扩张;医疗服务价格(-0.7%)受医疗保险拖累而表现疲软。

► 在“抗通胀”与“防风险”矛盾的面前,2月不低的通胀与非农数据支持美联储继续加息。我们认为,面对银行风波带来的金融风险,美联储或倾向于采取更为精准的流动性纾困方式。美联储选择迅速出手救市,确保银行业风波事态可控且风险不扩大,或正是为继续加息提供条件。考虑到本轮通胀具有粘性,我们认为美联储3月继续加息仍是大概率事件。

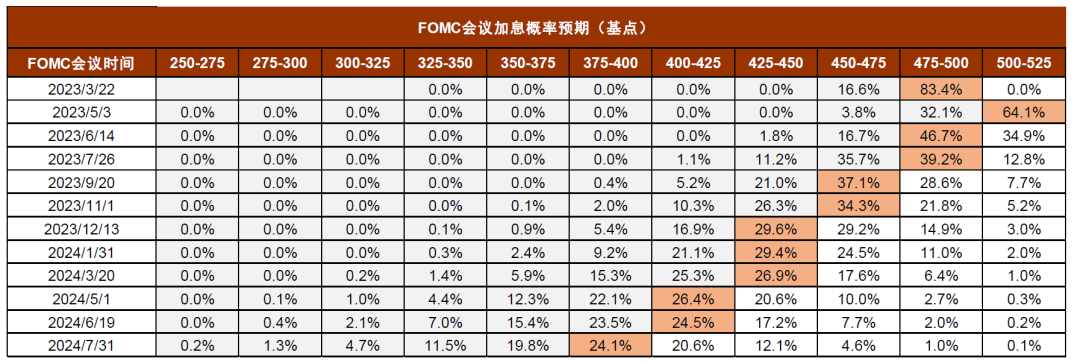

► 但加息幅度应为多少?近期市场加息预期连续大幅波动,先是受鲍威尔鹰派态度影响大幅上升,后在银行业风波后大幅回落,甚至有观点认为应停止加息、甚至降息。上周初3月7日鲍威尔先是在国会发言态度偏鹰[1],提示市场美联储还有可能提速至50bp,他称1月经济数据逆转了此前放缓态势,抗通胀路途坎坷,尤其是非住房核心服务通胀仍需看到进一步下降。货币政策方面,鲍威尔预计将持续加息,并且继续采取逐次会议决定(meeting by meeting)、依据数据行事的方法,这也意味着鲍威尔没有排除美联储加息提速的可能。受此鹰派发言影响,市场加息预期一度大幅抬升。然而,周中开始银行风波导致银行股普遍大幅下挫,不断发酵的银行业金融风险明显压降联储加息预期,市场目前预期6月起联储将持续降息,至2024年7月底时利率将降至4%以下。我们认为,银行风波仍未平息,金融风险当前美联储不会选择在此时加息提速,但面对核心通胀反弹,立刻停止加息或许会给已经计入大幅降息的市场释放过于鸽派的信号,加息25bp或为折中且审慎的理性选择。

► 至于5月是否会继续加息,我们认为还有待观察。从当前到5月还有一段时间,美联储除了可以耐心观察期间通胀与就业等经济数据外,还可以密切跟踪金融市场发展情况。尤其值得注意的是,美联储于3月13日紧急召开内部会议,并在会后发布声明称美联储监管副主席Barr正在针对银行事件进行审查,审查结果将于5月1日前公开发布[2]。这份审查结果以及相关对于系统性金融风险的评估也或将影响5月及此后的加息路径决策。我们认为,如果未来通胀回落速度不够快,美联储大幅降息的概率将会很低,我们建议投资者不要对降息抱有过度乐观的期待。

图表1:三个月滚动核心CPI年化环比增速

资料来源:Wind,中金公司研究部

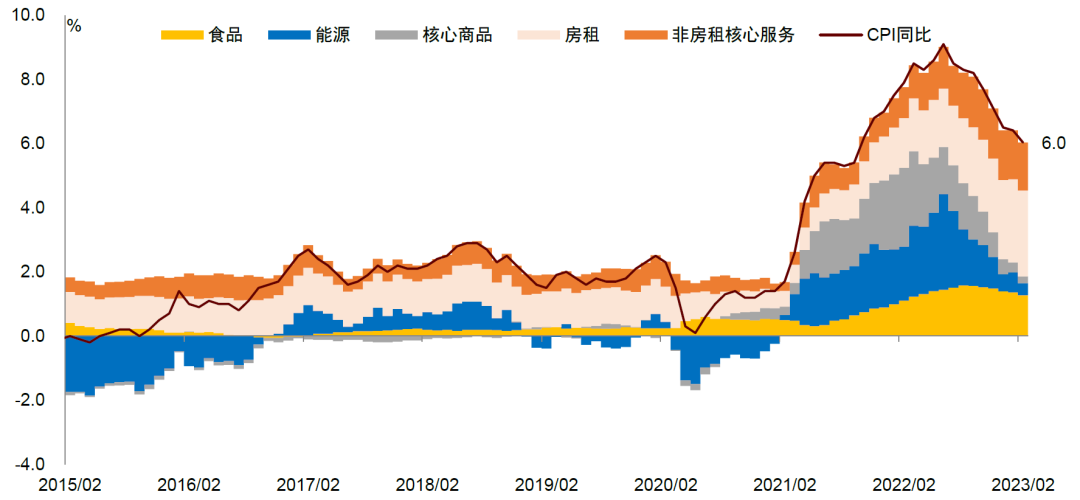

图表2:美国CPI同比增速及其贡献

资料来源:Haver,中金公司研究部

图表3:美国CPI通胀分项环比及同比变动

资料来源:Haver,Wind,中金公司研究部

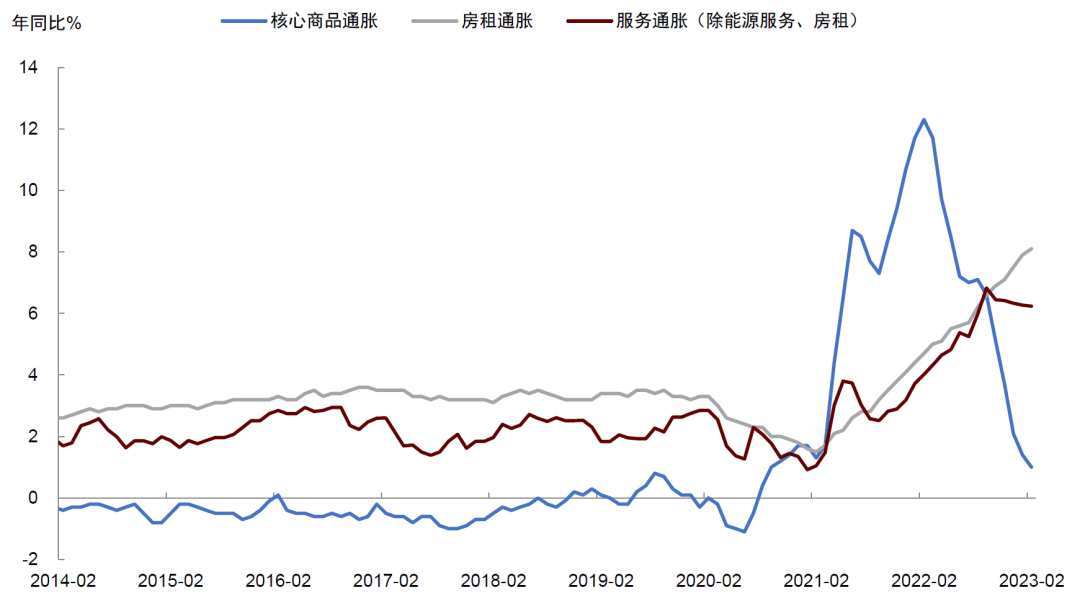

图表4:核心通胀中,商品已经回落,房租等服务通胀仍在发酵

资料来源:Wind,中金公司研究部

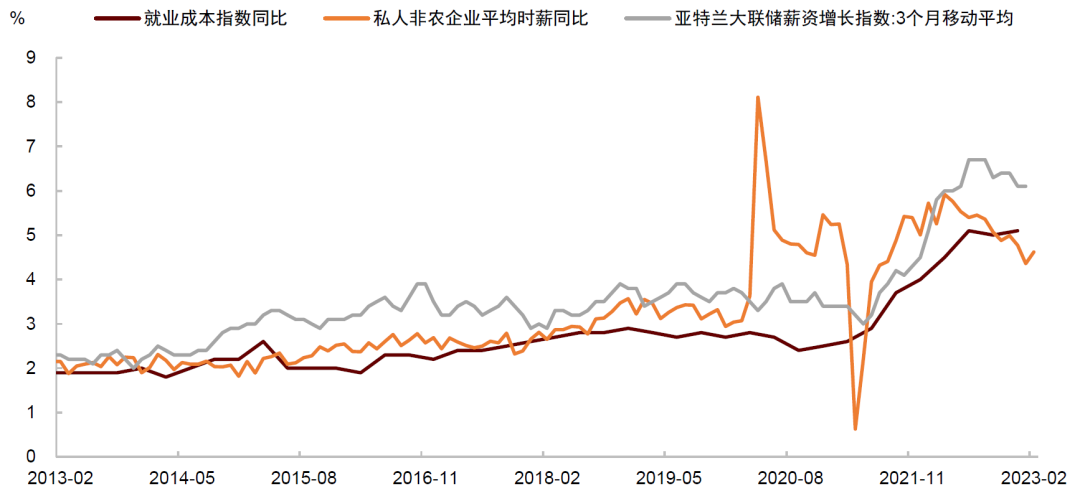

图表5:工资增速指标仍在高位

资料来源:Haver,中金公司研究部

图表6:CME联邦基金期货隐含加息预期

资料来源:CME Group,中金公司研究部;注:数据截至2023年3月14日23:40