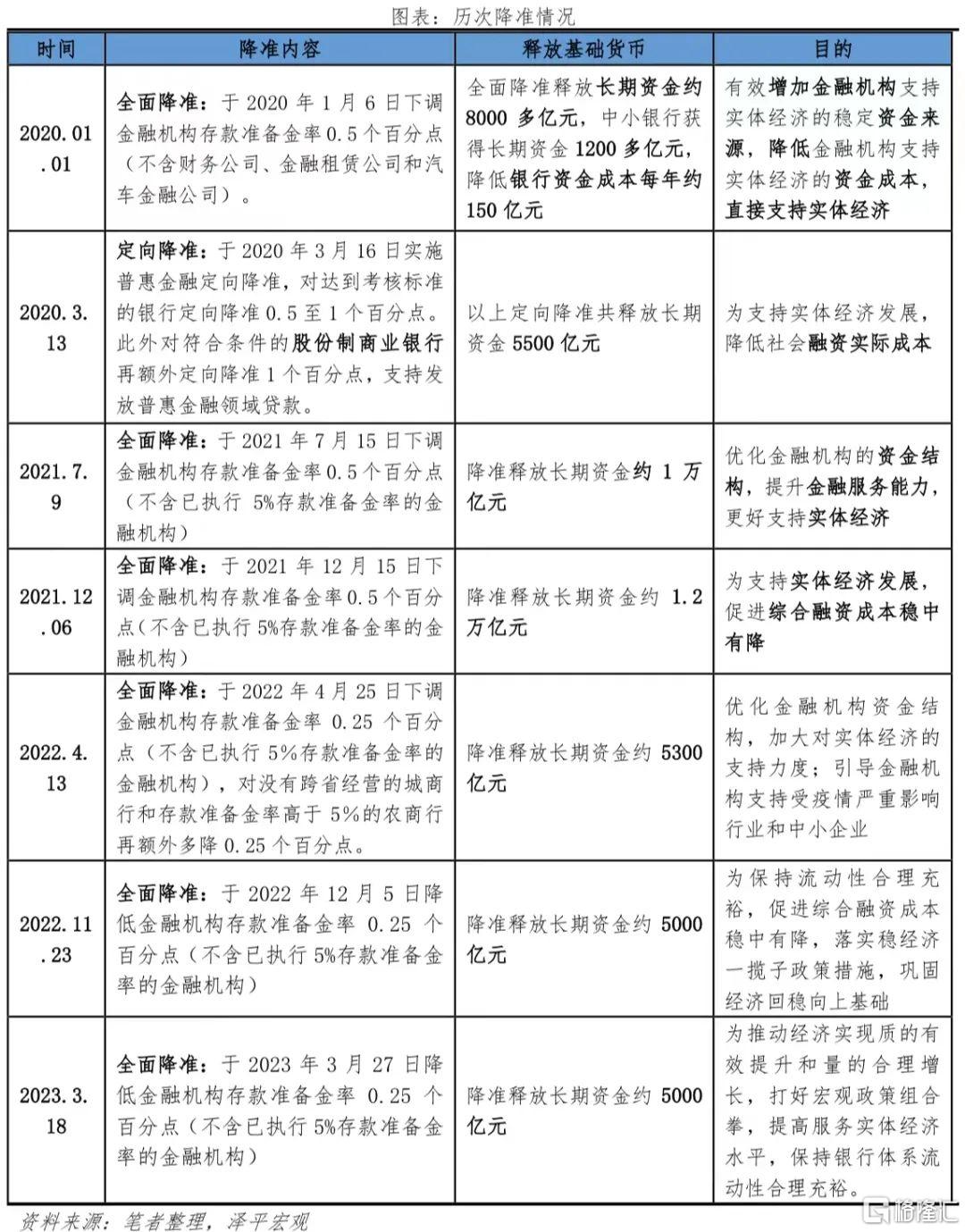

3月17日,中国人民银行决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。

继本月央行超额续作MLF,317降准25bp,累计释放超万亿元中长期资金,维持流动性合理充裕。在通胀温和、美联储加息放缓的窗口期,本次降准为全力拼经济补充弹药。未来货币政策保持宽松,但不会“大水漫灌”,保持适度克制,侧重精准发力,扩内需,促创新。

同时,当前仍不可盲目乐观大意,美联储持续加息引爆硅谷银行等金融风险,欧美经济衰退拖累外需,国内就业仍待改善,企业家信心仍待恢复,房地产软着陆和新模式仍待破题,行百里者半九十。只要一心一意谋发展,全力以赴拼经济,今年中国经济将重新引领全球。创新发展、高质量发展,关键要调动地方政府、企业家以及市场主体等的积极性,提振信心。

1、原因:全力拼经济,补充长期流动性资金,抓住货币宽松窗口期

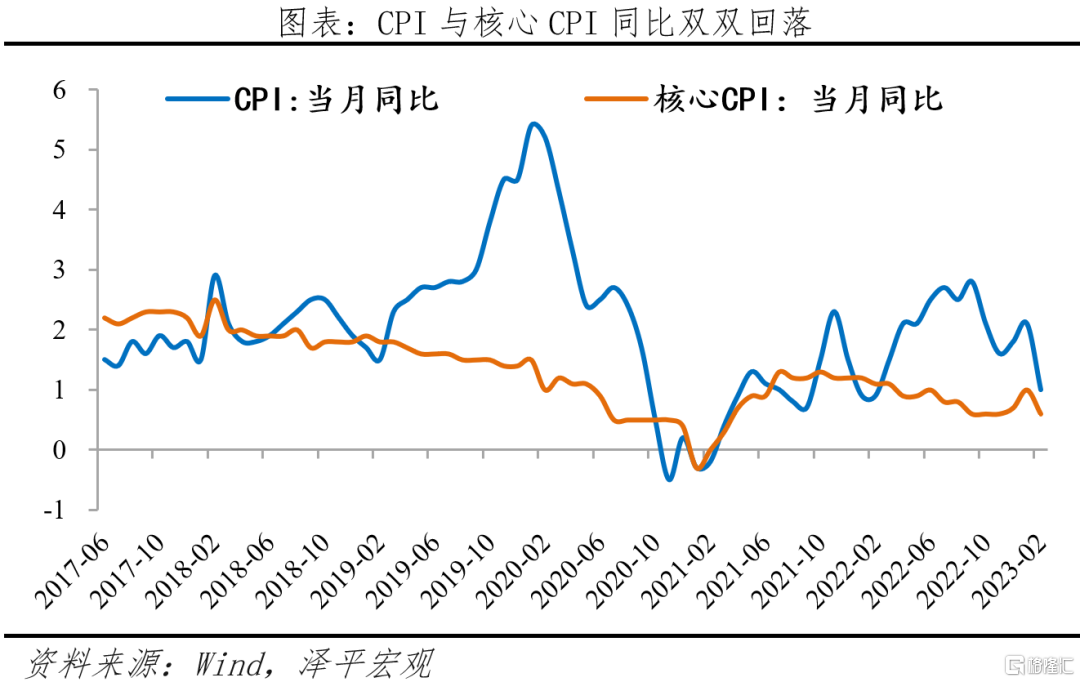

一是经济复苏处于爬坡期,需政策进一步巩固呵护。在经济复苏基础未牢的大环境下,降准释放巩固经济回稳向上态势的政策信号,加强经济回暖预期,保持宽信用环境。1)受制于就业和收入,内需不足。2月核心CPI仍低迷,同比0.6%,反映国内消费需求恢复依然偏弱。2)外需低迷,出口疲软。2月出口累计同比-6.8%,降幅较大,主要受海外需求持续下降影响。3)房地产销售投资转暖,但整体仍在下降区间,需政策加码巩固。1-2月份,全国商品房销售面积同比为-3.6%,较12月降幅缩窄27.9个百分点,全国房地产投资同比增长-5.7%,较12月降幅缩窄6.5个百分点。

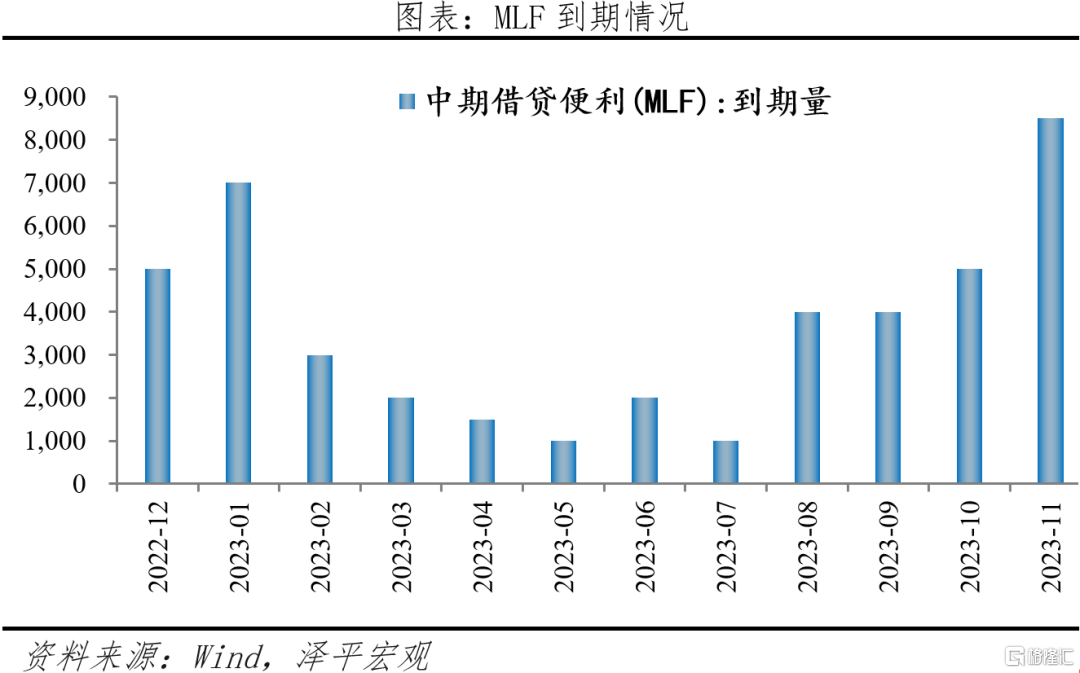

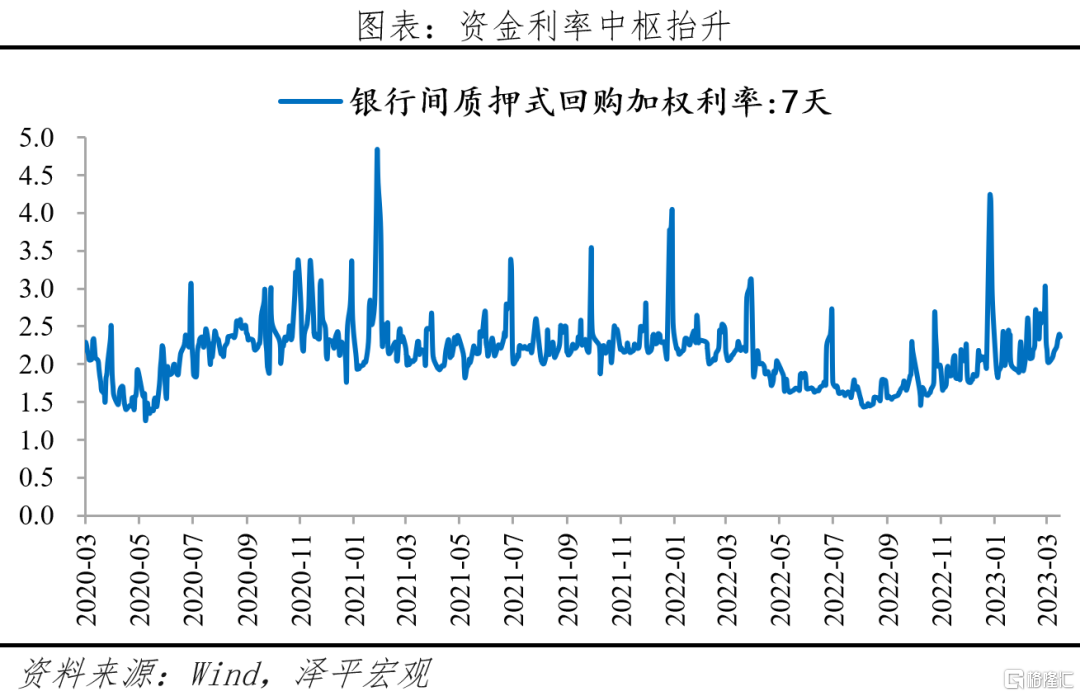

二是信贷融资需求恢复强劲、专项债前置,市场流动性缺口扩大。1)信贷需求回暖,出现“开门红”。新增人民币贷款连续三个月大幅多增,其中,企业端融资需求强劲,居民中长期贷款更是逆转了过去一年以来的多减或少增态势,呈现反转复苏。2)财政加力提效,流动性需求较大。2023年地方政府专项债预算前置,提前批额度高达2.2万亿元,1-2月新增专项债较去年同期发行提速,对市场流动性带来一定的压力。3)银行间资金成本上升。过去四个月央行连续通过超额续作MLF,释放中长期资金,但随着信贷持续回暖,预估超储率近两月持续下降,银行间流动性持续紧张,DR007利率中枢上移达2.1%,高于2%的政策利率。3月3日,央行行长易纲表示,“用降准的办法‘吐出’长期流动性来支持实体经济,仍是一种有效方式,使得流动性处在合理均衡水平上”。

三是美联储加息预期放缓,存在降准窗口期。海外经济方面,美国通胀持续回落,银行体系风险加剧,加息节奏放缓,对国内货币政策制约减少。美国2月CPI同比上升6.0%,连续八个月下降。同时,近期硅谷银行破产只是冰山一角,美国正在面临整个银行业和流动性危机,其负面效应也已经外溢至欧洲金融体系。叠加美国CPI数据与银行体系风险后,对于美联储3月议息会议,市场预期从加息50个BP下调至25个BP甚至不加息,我国货币宽松政策迎来时间窗口。

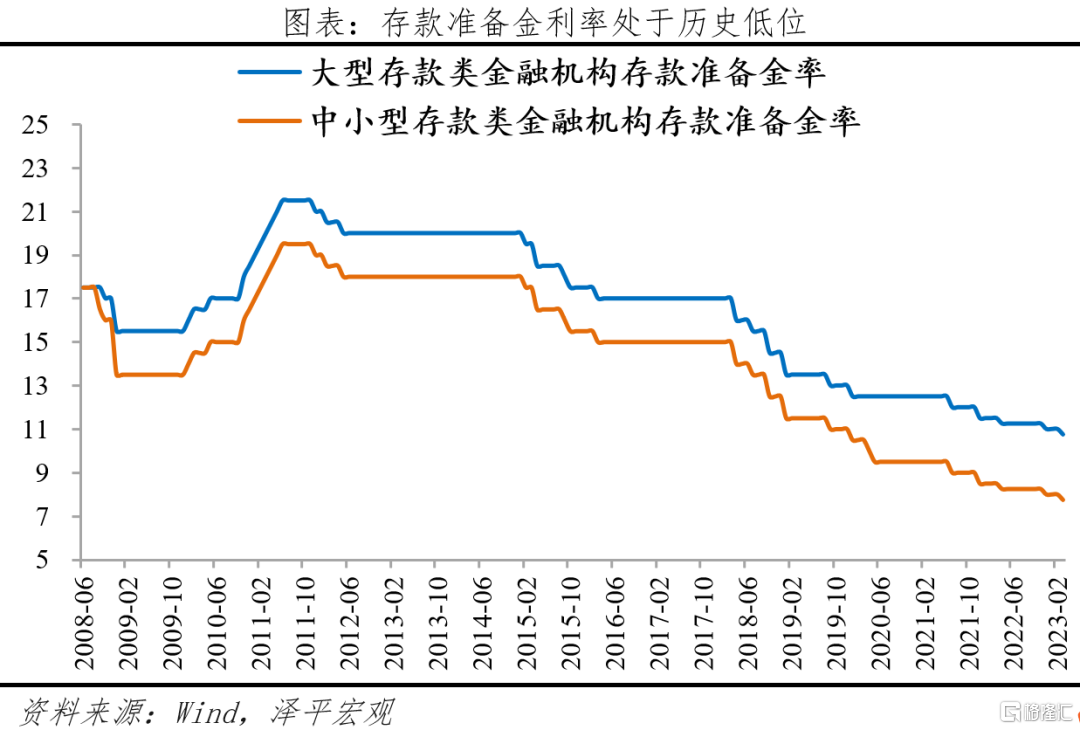

2、方式:全面降准,释放超5000亿长期资金,降低成本约56亿元

从方式来看,略超预期的全面降准,宽松信号明确。巩固当前经济的复苏态势,需要有力的政策对冲,全面降准力度更大,宽松信号意义更强,有助于提振市场信心,引导市场形成流动性合理充裕的一致预期,促进金融机构对实体经济的支持力度。

从量上看,本次降准释放长期资金约5000亿元,稳定资金面基本盘,保持流动性合理充裕。本次降准25bp,延续之前两次相对克制的降准幅度,大约能释放超5000亿元的超额准备金。叠加本周央行通过MLF超额续作以及加大逆回购操作量,净投放7210亿元,并配合结构性货币政策工具,将释放超万亿元的增量资金注入实体经济。

从价上看,将降低金融机构资金成本每年约56亿元,减轻银行负债端的成本压力。降准相比于MLF超额续作,可以一次性释放低成本基础货币,目前MLF利率2.75%。去年以来,居民储蓄意愿较强,人民币存款高增、净息差持续收窄,本次降准节约金融机构负债端成本每年约56亿元,一定程度上缓解银行负债端压力。

从时点上看,本次降准略超预期。3月15日,央行通过超额续作MLF释放中长期流动性资金,市场预期降准必要性降低。本次降准显然略超预期,不过降准释放的低成本中长期资金,将极大缓解市场资金压力,支持经济复苏,实则也是情理之中。

3、影响:释放流动性,带动经济复苏,利好股市、债市、房市

对实体经济而言,降准为金融机构提供低成本的长期资金,通过金融机构传导可促进降低实体经济综合融资成本,有利于提振信心、进一步改善融资需求、推动经济复苏。

对股市而言,股市是货币的晴雨表,降准提振估值。股市是货币的晴雨表,本次降准释放流动性,提升股市估值。同时,本次降准传递了政策全力拼经济的积极信号,有利于提高市场风险偏好。

对债市而言,短期提振债券市场。降准有利于弥补银行流动性缺口,改善资金面压力。本次略超预期的降准短期提振债市信心,降准公布后,10Y国债活跃券收益率立即下行2.25bp。从中长期来看,债市主线仍取决于经济复苏的节奏与力度。

对房地产市场而言,将呈现分化式复苏。降准进一步释放稳地产积极信号,有利于降低房企融资难度,提振购房者信心。部分热点城市,尤其是其中的改善性房产,有望在降准政策下进一步助力“小阳春”。

4、展望:货币政策延续宽松,强调适度精准而非“大水漫灌”

展望未来,货币政策将延续宽松基调,“稳”字当头,货币政策保持稳健并精准有力。目前经济复苏基础不牢,居民消费、房地产与民营经济信心仍需提振,海外风险蔓延需要增强风险防范意识。预计货币政策总体维持宽松,强调适度精准而非“大水漫灌”。

总量层面,延续宽松基调,配合财政前置,保持流动性合理充裕。政府工作报告提出,“积极的财政政策要加力提效”,“赤字率拟按3%安排”,“拟安排地方政府专项债券3.8万亿元”,财政发力需要联动货币政策倾斜支持,但不会“大水漫灌”。

结构层面,央行Q4报告、政府工作报告定调“稳健的货币政策要精准有力”,稳健货币政策叠加结构性工具是“稳增长、稳就业、稳物价”三重目标下的最优解。宽信用仍是重心,重点是扩内需,提振信心。结构性工具将在支持实体经济、扩内需、稳地产方面发挥积极作用。