03月23日讯:

嘉宾简介

白素娜,国贸期货首席贵金属分析师,厦门大学应用统计硕士,具有7年从业经验,专注于贵金属、期权研究。是中级黄金分析师、中级经济师、中期协金融衍生品高级研修班优秀学员;三次获“最佳工业品期货分析师”称号,所在团队获2017年大商所优秀期货投研团队称号。

核心逻辑

1、美联储3月会议要点: (1)删除“俄乌危机影响、通胀有所缓和、持续加息是适宜的”等措辞,新增对银行业危机的影响预警。结合声明措辞的重大变化和点阵图5.1%终端利率目标,我们预计美联储将于5月结束本轮加息。(2)美联储抗击通胀态度坚定,导致降息路径与市场分歧巨大。虽然考虑暂停加息,但通胀太高使得加息行动得到一致支持。点阵图显示美联储虽放弃了加息更高(high),但坚持了更久(longer),即美联储今年不会降息,这与市场预期年底美联储会降息100bp之间存在巨大分歧,且美联储指出基于银行业危机的扩表是暂时的。(3)银行业危机对经济影响适度,下调今明两年经济预期,但不预计美国经济会陷入衰退。

2、简评:(1)从近期美债2Y/10Y的收益率曲线倒挂幅度大幅收窄至50bp左右,我们认为只要美债收益率曲线倒挂幅度是朝着收窄方向去发展的,银行业危机大概率不会构成显著的系统性风险,但从传导机制来看,银行业危机会导致金融体系自发“紧信用”,最终会引发投资与消费的下滑,从而加大美国经济的下行压力。因此,美联储5月暂停加息是较为确定的事件。故基于美联储本轮加息接近尾声、美国经济下行压力加大、美国实际利率抬升空间受限、此次海外银行危机令全球金融市场不稳定性提升,全球央行1月继续大幅净购金等,我们对贵金属价格维持长线看涨观点不变。

(2)但市场相较于美联储对银行业危机的影响是更悲观的,使得市场与美联储在降息路径间存在巨大的分歧。而这种分歧也恰恰是未来贵金属市场所要面对的风险点。未来若海外银行危机未进一步升级,而美联储通胀粘性又较强,市场会再度修正与美联储之间的预期差,正如今年2月份一样,届时贵金属价格将可能再度面临阶段性调整风险,故我们预计贵金属价格短期或维持高位区间震荡。

个人观点,仅供参考。

正文

一、美联储3月决议:加息25bp,坚持抗通胀,本轮加息周期即将结束

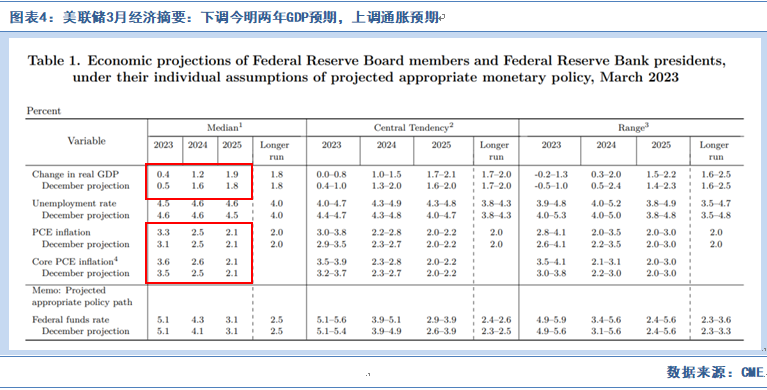

北京时间3月23日凌晨2点,美联储如期宣布加息25个基点至4.75%-5%。声明称就业强劲、通胀率居高不下,删除“俄乌危机影响、通胀有所缓和、持续加息是适宜的”等措辞,但对抗击通胀的态度未改,称委员会坚定地致力于使通货膨胀率恢复到 2% 的目标,将继续以同样的速度缩表,同时声明新增了对近期银行业危机的影响预警,并指出会广泛考虑货币政策紧缩对经济、金融等的影响。点阵图对今年底的利率预期仍为5.1%,与12月份一致,这或意味着年内美联储仅再有一次25bp的加息空间、意味着5月美联储将暂停本轮加息周期、意味着2023年不会降息,2024年才有可能会降息75bp。经济预测摘要显示:美联储下调今明两年GDP预期(0.4%和1.2%,没有衰退)、进一步上调通胀预期,长期失业率预期预测持稳。美联储主席鲍威尔新闻发布会称考虑过暂停加息,但通胀太高使加息行动得到一致支持,且今年不会降息,侧重讨论了银行业危机,指出银行业危机可能会影响到经济,但影响适度,扩表是暂时的,准备用所有工具来确保银行系统的安全,并加强监管。

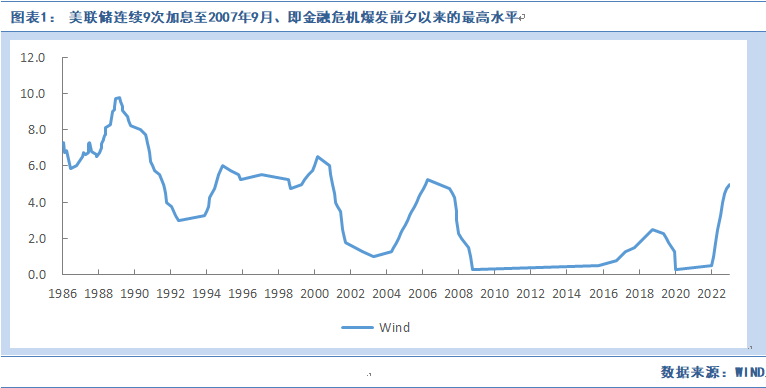

具体如下:利率决议:北京时间3月23日凌晨2:00点,美国联邦储备委员会结束为期两天的货币政策会议, 美联储一致同意加息25个基点,符合预期,令基准的联邦基金利率升至4.75%-5%目标区间,为2007年9月、即金融危机爆发前夕以来的最高水平。这是美联储自去年3月以来连续第九次加息,也是连续第二次幅度放慢至25个基点,累计加息幅度为475个基点。同时,美联储本次会议还上调储备金余额利率25个基点,至4.90%,上调贴现利率至5%,均符合预期。

FOMC 3月会议声明如下:声明称最近的指标显示,支出和生产都出现了温和增长。近几个月来,就业 增长有所加快,而且增长势头强劲,失业率一直保持在低位。通货膨胀仍然居高不下。委员会仍然高度关注通胀风险。该委员会寻求在长期内实现充分就业和 2%的通货膨胀率。为了支持这些目标,委员会决定将联邦基金利率的目标范围提高到4.75%~5%。委员会将密切监测收到的资料,并评估这些资料对货币政策的影响。委员会预计,可能需要采取一些额外的政策稳定措施,以便采取足够限制性的货币政策立场,使通货膨胀随着时间的推移恢复到 2%。委员会坚定地致力于使通货膨胀率恢复到 2% 的目标。

将按照之前宣布的计划,委员会将继续减持美国国债、机构债券和机构抵押贷款支持证券。即最多每月600亿美元的美债本金到期不再投资,以及最多350亿美元的按揭贷款支持证券到期后滚落资产负债表。

美国的银行体系健全且富有弹性。最近的事态发展可能会导致家庭和企业的信贷条件收紧,并对经济活动、就业和通货膨胀造成压力。这些影响的程度尚不确定。

在评估货币政策的适当立场时,委员会将继续监测新信息对经济前景的影响,将考虑货币政策的累积收紧、货币政策影响经济活动和通货膨胀的滞后性。如果出现可能阻碍实现委员会目标的风险,委员会将准备酌情调整货币政策立场。委员会的评估将考虑广泛的信息,包括劳动力市场状况、通胀压力和通胀预期以及金融和国际发展的读数。

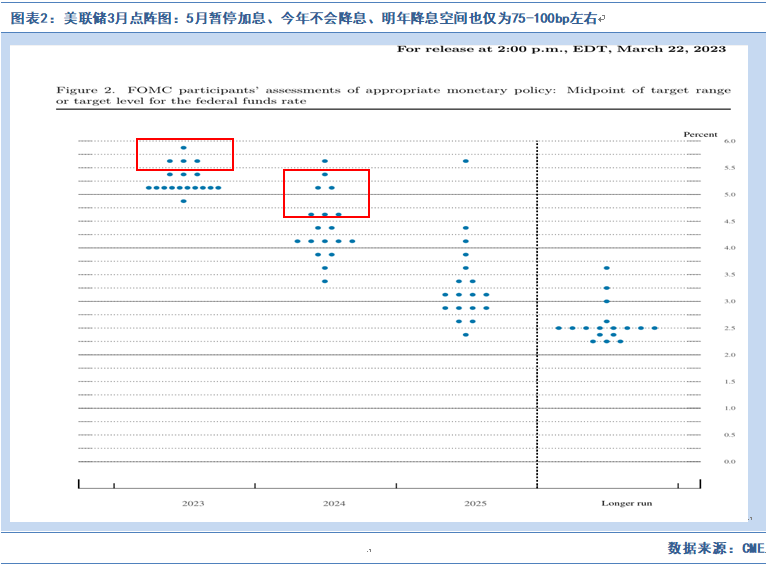

随后公布的点阵图显示:点阵图对今年底的利率预期仍为5.1%,与12月份一致,这或意味着年内美联储仅再有一次加息25个基点的空间,意味着美联储本轮加息周期的尾声或在5月份;但值得注意的是,点阵图显示2023年不会降息,2024年才有可能会降息75bp。

官员们的中位数预期依旧是2023年美国峰值利率为5.1%,与去年12月的预期持平,说明美联储可能只有空间再加息一次、且加息25个基点,今年5月美联储即将结束本轮加息周期。在18位官员中有10人都支持这一观点,占绝对多数,另有7人认为利率应超过5.1%。对2024年底的利率预期从4.1%升至4.3%,这意味着2024年也仅有75bp-100bp左右的降息空间,对2025年底和更长期利率的预期分别维持在3.1%和2.5%不变。

公布的3月经济预测摘要显示:美联储下调今明两年GDP预期(0.4%和1.2%,没有衰退)、进一步上调今年通胀预期和今明两年核心通胀预期,下调2023年失业率预期,长期失业率预期预测持稳。

下调美国2023年GDP增长预期至0.4%,去年12月料增0.5%。下调美国2024年GDP增长预期至1.2%,去年12月料增1.6%。上调美国2025年GDP增长预期1.9%,去年12月料增1.8%。维持更长周期的美国GDP增幅预期在1.8%。

下调2023年失业率预期至4.5%,去年12月份料为4.6%;2024年失业率预期为4.6%,与去年12月份持平;上调2025年失业率预期至4.6%,去年12月份料为4.5%;长期失业率预期为4.0%,与去年12月份持平。

上调2023年PCE通胀预期至3.3%,去年12月份料为3.1%。2024年PCE通胀预期2.5%,与去年12月份持平。2025年PCE通胀预期2.1%,与去年12月份持平维持更长周期的PCE通胀预期在2.0%不变。

上调2023年核心PCE通胀预期至3.6%,去年12月份料为3.5%。上调2024年核心PCE通胀预期至2.6%,去年12月份料为2.5%。 2025年核心PCE通胀预期2.1%,与12月份持平。

鲍威尔3月新闻发布会要点总结如下:考虑过暂停加息,但通胀太高使加息行动得到一致支持,且今年不会降息,侧重讨论了银行业危机,指出银行业危机可能会影响到经济,但影响适度,扩表是暂时的,准备用所有工具来确保银行系统的安全,并加强监管。

1、利率政策方面:考虑过暂停加息,但加息的决定得到了委员会很强的共识支持;如果我们需要将利率提高更高,我们将会这样做;今年降息不是我们的基本预期;更紧的信贷条件可以替代加息。

2、通胀方面:通胀远高于2%的长期目标,距离达到该目标还有很长的一段路要走,仍然致力于将通胀率压低至2%。

3、就业方面:劳动力市场仍然极端紧俏。薪资增速表现出放缓迹象。劳动力需求大幅超过工人供应。FOMC认为,就业市场将随着时间的推移而进入平衡。

4、 经济方面:衰退往往是非线性的,因此很难建模;仍然认为有一条通往软着陆的道路;一系列银行业倒闭事件可能会影响到美国经济。

5、缩表方面:继续以和之前同样的速度缩表,尽管最近的紧急措施再次使资产负债表膨胀。近期资产负债表扩张与货币政策无关;资产负债表扩张是暂时的,并且“有益于”解决银行业问题。

6、银行业危机 : 少量银行陡然出现严重的艰难处境。美联储、美国财政部、联邦存款保险公司(FDIC)都已经采取果断行动。那些支持性计划符合银行业的非常规融资需求。(它们)可以获得适当的流动性。准备用所有工具来确保银行系统的安全。承诺将从本次银行业危机中汲取教训。最近两周的一系列银行业倒闭事件可能会影响到美国经济。现在判断应当如何通过利率来回应银行危机还显得操之过急。

二、简评:短期鸽派,但降息路径与市场分歧巨大

美联储本次会议要点如下:1、删除“俄乌危机影响、通胀有所缓和、持续加息是适宜的”等措辞,新增对银行业危机的影响预警。结合声明措辞的重大变化和点阵图5.1%终端利率目标,美联储将于5月结束本轮加息。

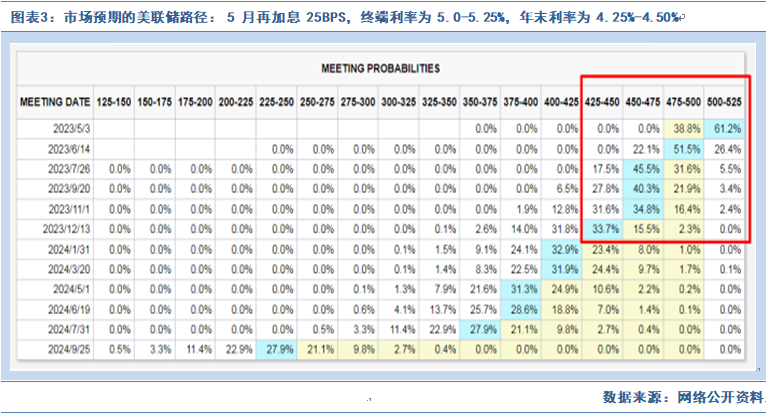

2、美联储抗击通胀态度坚定,导致降息路径与市场分歧巨大。虽然考虑暂停加息,但通胀太高使得加息行动得到一致支持。点阵图显示美联储虽放弃了加息更高(high),但坚持了更久(longer),即美联储今年不会降息,这与市场预期年底美联储会降息100bp之间存在巨大分歧,且美联储指出今年将继续缩表,基于银行业危机的扩表是暂时的。

3、银行业危机对经济影响适度,下调今明两年经济预期,但不预计美国经济会陷入衰退。

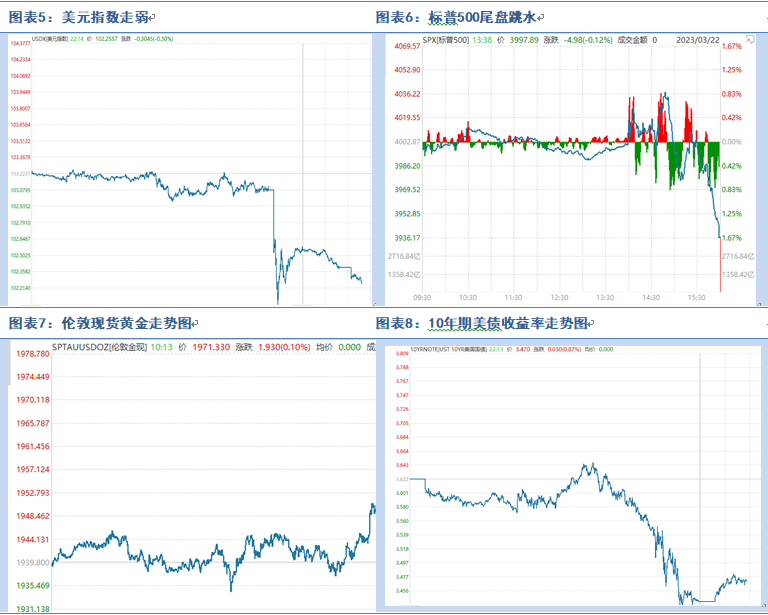

简评与影响:受美联储短期鸽派,中期鹰派且降息路径与市场分歧巨大,叠加美财长耶伦将强调银行所有者和债券持有人不受政府保护等影响,美股先涨后跌,美元指数走弱,黄金、美债等避险资产反弹。

对此,从近期美债2Y/10Y的收益率曲线倒挂幅度大幅收窄至50bp左右,我们认为只要美债收益率曲线倒挂幅度是朝着收窄方向去发展的,银行业危机大概率不会构成显著的系统性风险,但从传导机制来看,银行业危机会导致金融体系自发“紧信用”,最终会引发投资与消费的下滑,从而加大美国经济的下行压力。因此,美联储5月暂停加息是较为确定的事件。故基于美联储本轮加息接近尾声、美国经济下行压力加大、美国实际利率抬升空间受限、此次海外银行危机令全球金融市场不稳定性提升,全球央行1月继续大幅净购金等,我们对贵金属价格维持长线看涨观点不变。

但市场相较于美联储对银行业危机的影响是更悲观的,使得市场与美联储在降息路径间存在巨大的分歧。而这种分歧也恰恰是未来贵金属市场所要面对的风险点。未来若海外银行危机未进一步升级,而美联储通胀粘性又较强,市场会再度修正与美联储之间的预期差,正如今年2月份一样,届时贵金属价格将可能再度面临阶段性调整风险,故我们预计贵金属价格短期或维持高位区间震荡。

个人观点,仅供参考。