4月6日讯:

摘要

今年1月,随着国内疫情防控政策优化,经济活动逐步回暖,铝价跟随其他基本金属冲高至2,600美元/吨以上。随后由于春节期间国内库存累库、能源成本下移,铝价震荡下行。春节后,国内下游需求呈季节性回升态势,叠加云南铝第二轮减产落地,铝价在2,300美元/吨得到支撑并在2,300美元/吨至2,450美元/吨之间震荡运行。

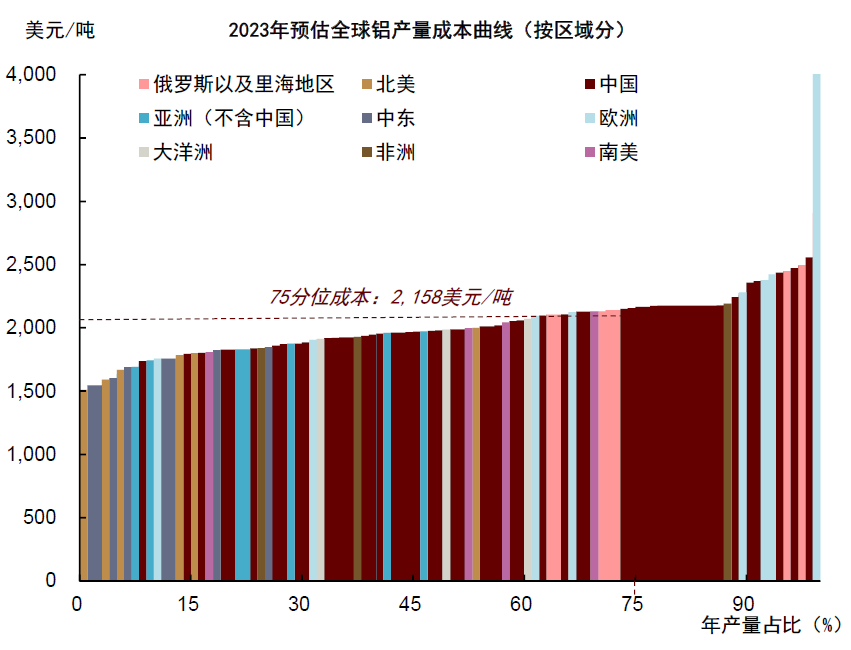

本篇报告我们更新了铝生产成本变化以及供需平衡表,与去年的展望报告的分析一致,我们认为基准情形下2023年全球铝供需将转为小幅过剩,铝价可能重新回到“成本驱动”逻辑,全年价格中枢相比2022年或下移至现金成本75分位之上,即2,200美元/吨左右。结合当前的铝价,我们认为短期内铝价下行空间有限,方向上上行风险大于下行风险,关键在于跟踪西南地区减产情况。我们的基准情形假设云南铝将于二季度传统汛期来临时开启复产,国内外铝产量分别同比上升3.1%和1.7%。目前云南铝减产这一供给风险尚未解除,假若二季度云南铝因干旱或是外送电力压力较大而未能如期复产,可能在二季度造成供需缺口并推升铝价。

需求端:复苏内外分化,上方空间有限

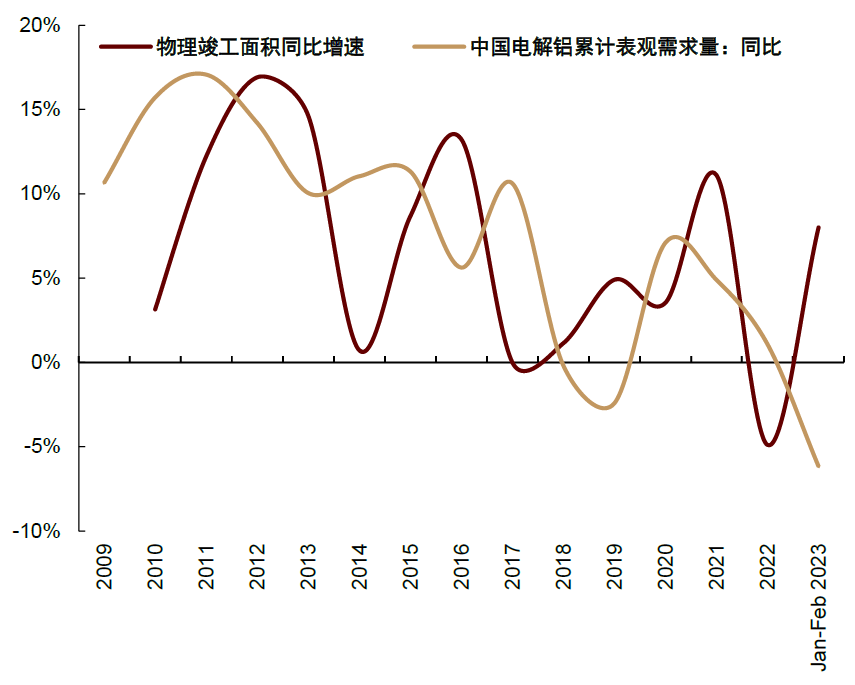

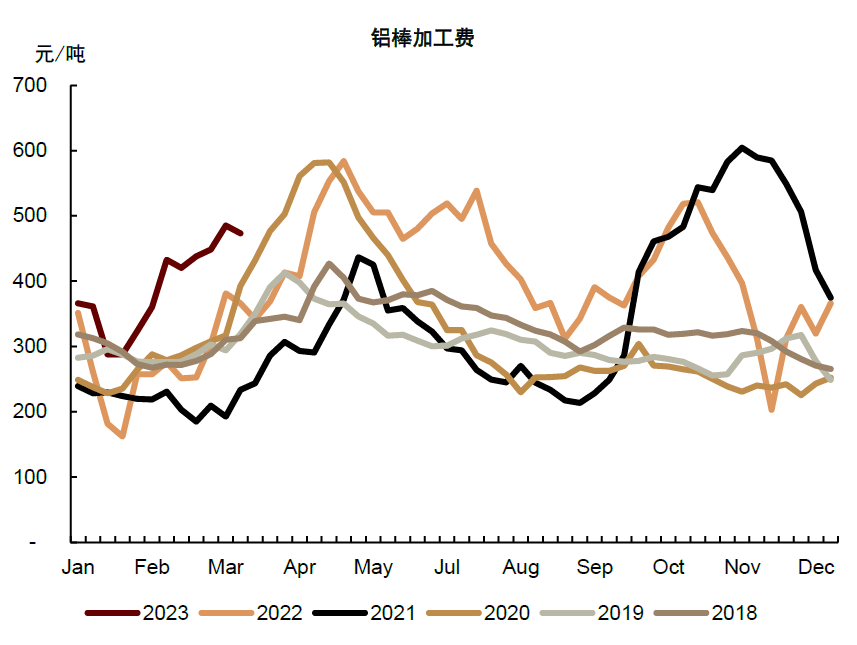

年初以来,国内经济逐渐回暖。3月制造业PMI报51.9,连续三月均高于荣枯线。同时,在稳增长的政策背景下,国内房地产政策定调边际放松,部分城市陆续出台了包括带押过户、购房补贴、放松限购等各类稳楼市政策。利好政策驱动下,2023年1-2月地产竣工面积累计同比增速达8%,为2022年来首次转正。根据中金不动产与空间服务组预测,今年竣工面积可能由于其相较于销售的滞后性和“保交楼”政策落地而表现较好,物理竣工面积全年同比增幅或达一成。但考虑到2020年以后新开工数据大幅转负,我们提示竣工回暖对铝消费的提振作用持续性仍有待观察。下游高频数据春节以来亦反映出需求边际转好,随着三月逐渐步入传统消费旺季,下游企业开工率持续上行,带动铝社会库存开启季节性去库;铝棒加工费自春节以来持续攀升。与此同时,我们预计今年铝材出口订单可能对国内需求有所拖累,根据中国海关数据,1-2月中国未锻扎铝及铝材出口量同比下跌14.8%。

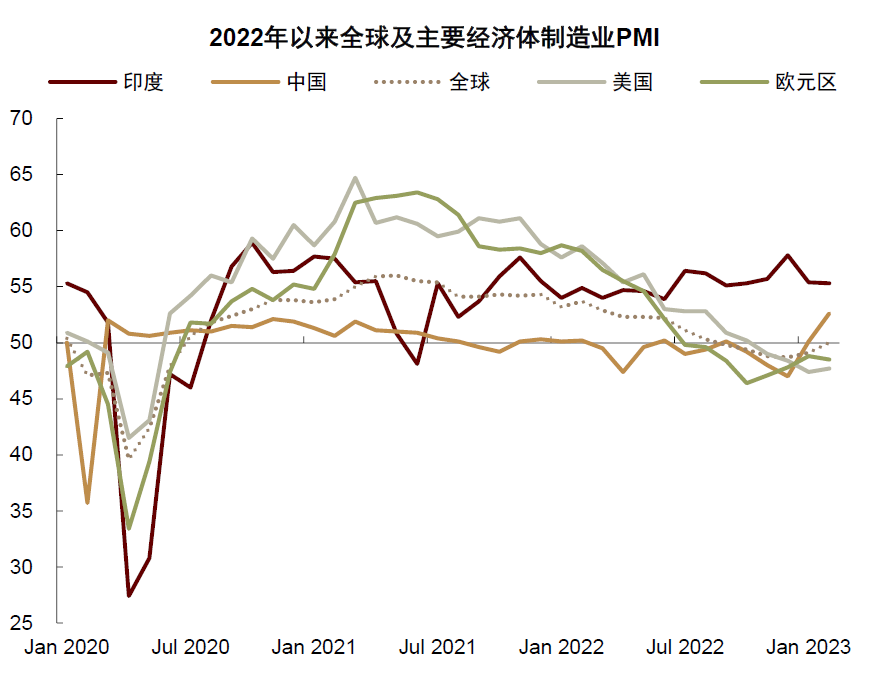

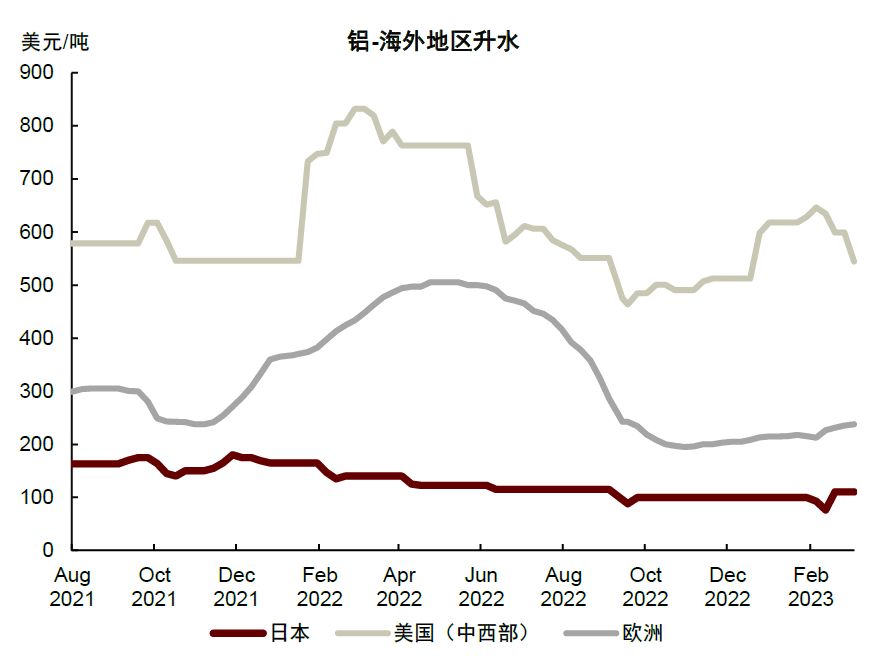

我们对海外需求复苏相对谨慎,中金宏观组在海外央行观察中提示,宏观经济层面海外“滞胀”风险仍存,年内海外需求复苏不容乐观。从高频数据PMI来看,海外复苏呈现服务业领跑复苏进程,而制造业则相对滞后的特点。3月美国制造业PMI初值为46.3,创三年以来新低,欧元区制造业PMI初值则降至47.1,均仍持续位于荣枯线下方,高利息环境对建筑业需求有所压制。海外铝现货升水亦自去年的高位回落,叠加海外产量减少的背景,下游需求表现并不尽如人意。

图表1:国内地产物理竣工面积与电解铝表观需求量

资料来源:Wind,中国海关,SMM,中金公司研究部

图表2:全球主要经济体制造业PMI出现分化

资料来源:Wind,中金公司研究部

图表3:铝棒加工费

资料来源:Mysteel,中金公司研究部

图表4:铝海外现货升水

资料来源:Bloomberg,中金公司研究部

供给端:国内电力干扰持续,全球供给仍有增量

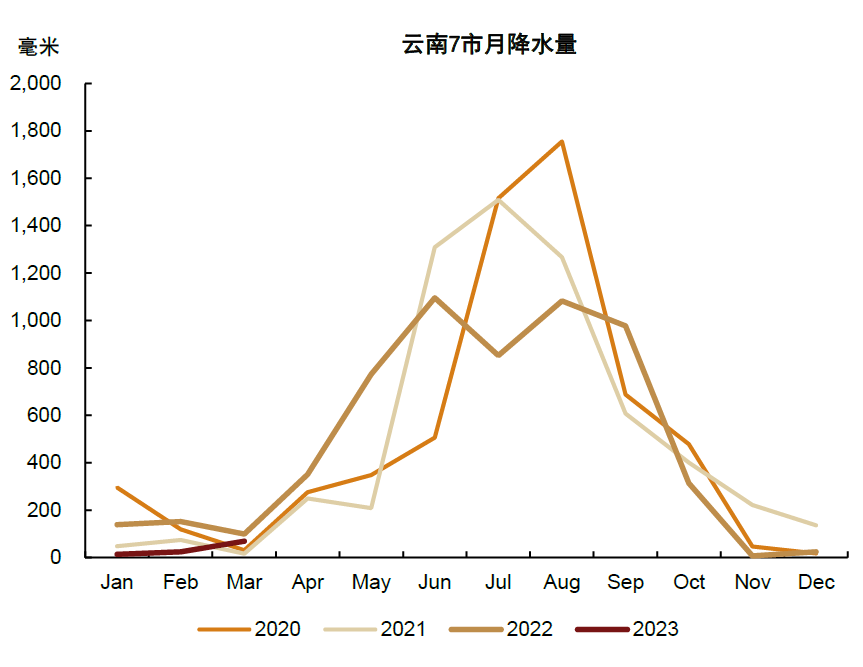

国内方面,去年九月以来西南地区水电偏紧、利润较低持续影响云南、四川省铝运行产能,电解铝行业限电减产频发、复产缓慢。截至今年二月底,云南第二轮限产落地,整体负荷减压达40%~42%,涉及产能约185万吨。我们的基准情形预计云南铝可能在5月份丰水季来临时开始逐步复产。同时,2022年四季度内蒙古和贵州仍有少量新增产能释放,叠加四川和广西前期减产产能逐步复产,可能部分抵消云南减产对市场的短时影响,我们预计今年中国铝产量同比上升3.1%。

海外方面,年初以来欧洲能源危机有所缓和,电力成本回落,法国敦刻尔克铝业公司于1月开始重启去年关停的产能 (约6万吨),但考虑到欧洲铝厂小而分散,复产需额外投资,剩余复产产能可能相对有限。即使电价下跌,欧洲现货电价仍是2021年以前的水平的两倍以上,欧洲铝厂减产仍在继续。近期,德国铝生产商Speira宣布在今年下半年关停Rheinwerk铝厂 剩余的一半产能,约7万吨;斯洛文尼亚生产商Talum表示将停止其位于斯洛文尼亚Kidricevo铝厂剩余20%产能运营 ,约2.3万吨。欧洲海外增量将主要来自加拿大、南美、印尼等地区新增和复产产能,如巴西Alumar复产 、加拿大Kitmat复产达产 、印尼华青铝业投产 等,这些区域能源供给相对稳定,产量兑现确定性较强,我们预计将带动海外电解铝产量同比上升1.7%。

在此前的报告中,我们提到“云南省电力紧张而不得不压减铝厂用电负荷的情况则暴露了云南省水电不确定性与西电东送调减空间有限、高耗能工业用电需求量大的矛盾,这一矛盾可能已成为中期内对当地铝厂开工率和后续计划项目进度的制约因素”。今年的情况亦是如此,云南铝减产可能成为年内最值得关注的价格上行风险。同时,我们也注意到,2022年以来云南积极发展光伏能源,3月22日发布的《关于进一步规范开发行为加快光伏发电发展的通知》[1]中明确,规划未来每年光伏建设规模不低于15GW。长期来看,持续扩容的光伏装机量或对平抑当地能源季节性波动起到一定作用。

图表5:西欧现货电力平均价格

资料来源:彭博资讯,中金公司研究部

图表6:云南省七市降水量

资料来源:iFind,中金公司研究部

年内小幅过剩预期不改,能源价格驱动成本下探,中国铝厂在成本曲线中右移

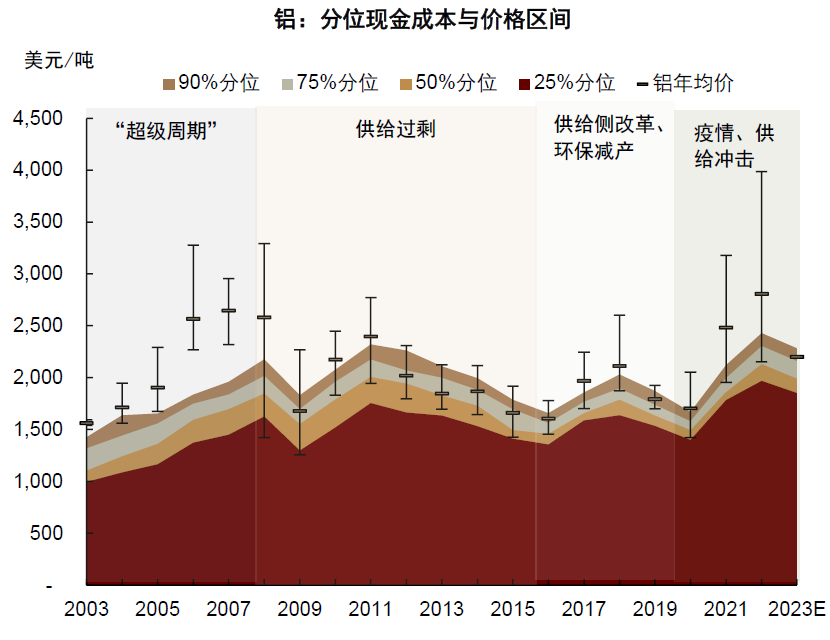

综合以上因素,我们更新了供需平衡表,维持去年展望报告中对于年内全球电解铝将出现小幅过剩,以及价格中枢下移的预判。成本支撑仍然是定价的关注重点。

国内成本下降得益于动力煤价格走低,电力成本自年初以来持续回落;国内方面,印尼铝土矿出口禁令将于六月落地,但该消息先前于2022年12月就已宣布 ,留给国内冶炼厂的备货窗口较长,对进口铝土矿的成本压力并不显著。冶炼辅料方面,预焙阳极亦弱势运行。海外市场,欧洲天然气库存已回到历史同期高位,叠加上一轮关停对于低成本冶炼厂的选择效应。整体来看,基准情形下年内能源价格的回落将主导成本重心下移,底部支撑或较为薄弱。

根据我们对成本定价的分析,小幅过剩的情形下,铝价中枢或下移至现金成本75分位,即2,200美元/吨。产业利润方面,由于海外能源价格同比下移,国内铝厂在成本曲线中相比去年有所右移,我们提示国内铝厂利润同比下降的风险。

图表7:2023年预估中国铝现金成本曲线

资料来源:Woodmac,中金公司研究部

图表8:国内电解铝厂现金成本估算

资料来源:SMM,Woodmac,LME,SHFE,中金公司研究部

图表9:2023年预估全球铝现金成本曲线

资料来源:Woodmac,中金公司研究部

图表10:全球铝现金成本分位表

资料来源:Woodmac,中金公司研究部

图表11:铝价与现金成本

资料来源:Woodmac,LME,中金公司研究部

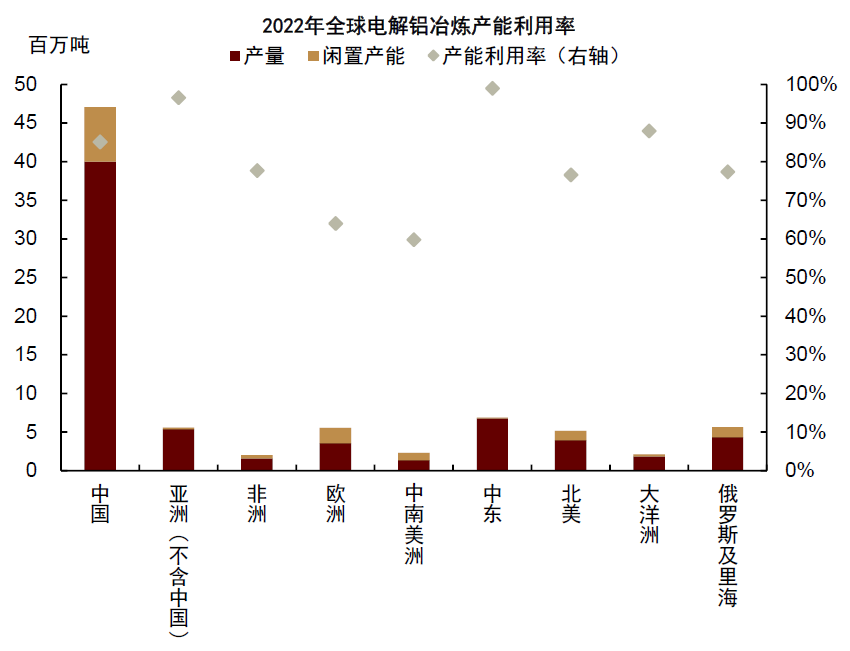

图表12:预期2023年全球电解铝产能利用率

资料来源:Woodmac,中金公司研究部

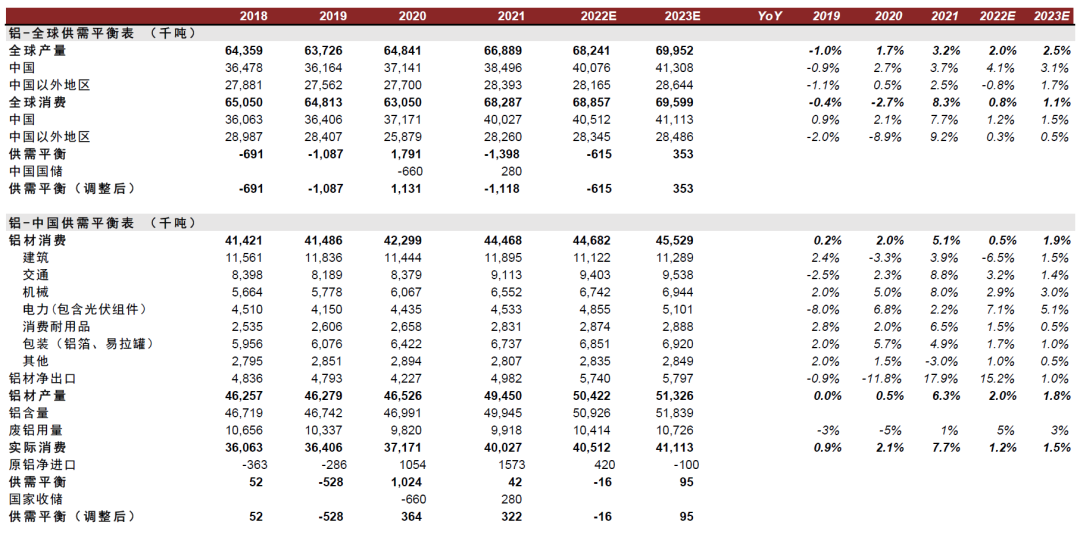

图表13:全球铝供需平衡表

资料来源:IAI,SMM,Mysteel,Woodmac,中国海关,中金公司研究部