主要内容

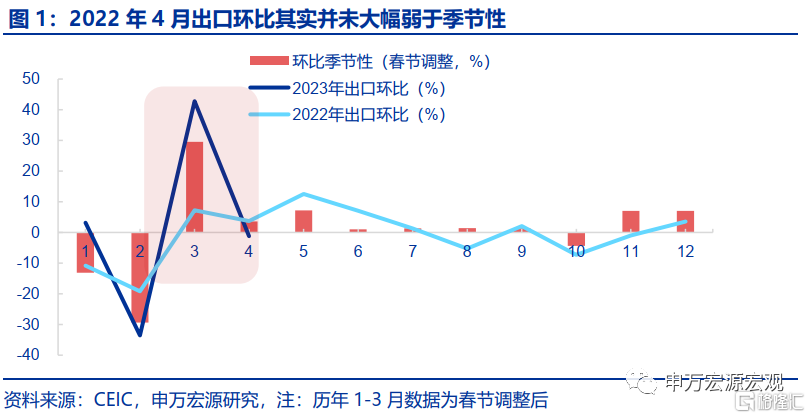

4月出口并非低基数下回落,4月基数实际上反而高于3月,源于去年4月深圳出口快速回补。4月美元计价出口当月同比回落6.3个百分点至8.5%,但仍超出市场预期(6.4%),符合我们乐观判断。考虑到2022年4月上海采取较严封控措施,市场部分观点认为4月出口低基数下仍回落、说明持续性不强。但实际上4月基数并不低。据我们估算(剔除春节因素影响),2022年3月出口环比(7.3%)大幅弱于季节性(29.5%),而4月出口环比(3.7%)仅小幅弱于季节性(4.2%)。而3月基数低于4月有两大原因,其一源于2022年3月深圳也采取较严封控、但4月快速解封,4月深圳出口单月反弹28个百分点,其二在于出口采取“结关”模式统计,2022年3月中下旬上海封控政策趋严令部分上旬订单也无法结关形成出口,而4月宁波港扥周边港口转口适度支撑4月出口表现。

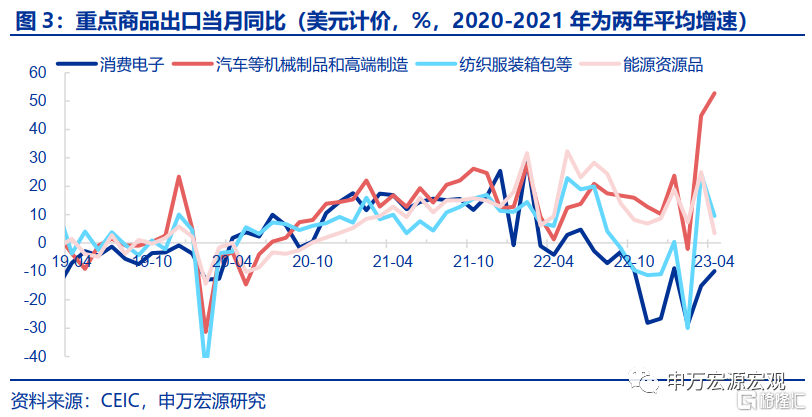

中小企业积压订单释放完毕令低附加值商品出口明显回落,但高附加值商品出口韧性回升。4月出口商品结构中主要构成拖累的是前三个月快速反弹的低附加值商品,反映中小企业前期积压订单逐步释放完成。纺织服装箱包等轻工制品、能源资源品出口增速均明显回落,相较而言高附加值商品呈现韧性,尤其是汽车、机械等逐步培育出口优势的产业,消费电子在短期外需不差背景下也有所回升。美国1.3万亿居民超额储蓄仍保障外需短期强劲。

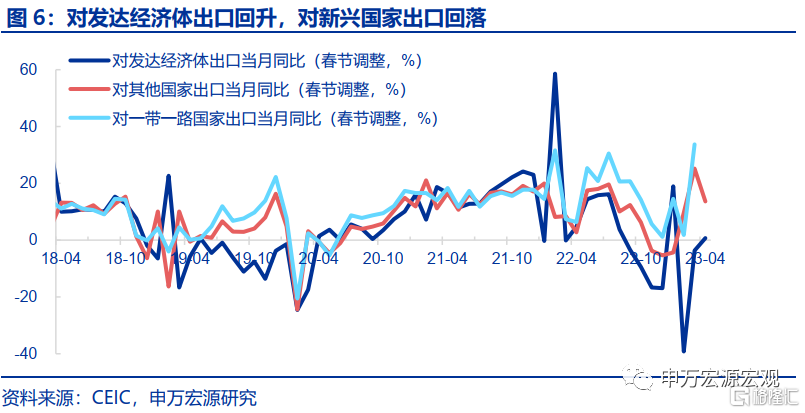

对新兴国家出口3月冲高后4月大幅下行,但对发达国家出口回升显示外需韧性。4月我国对发达经济体出口增速较3月回升4.3pct至0.7%,美国1.3万亿超额储蓄保障短期外需环境不差,对美欧英日出口增速均趋于回升。对新兴经济体出口4月回落,越南等地房地产市场风险积聚,我国中间品、能源资源出口相应大幅走低,进而拖累对东盟出口大幅下行。此外集成电路出口回落也构成约束,对韩国也有所下行,但在中俄贸易往来更紧密背景下,对俄罗斯(+18.5pct至153.1%)出口高位继续改善。

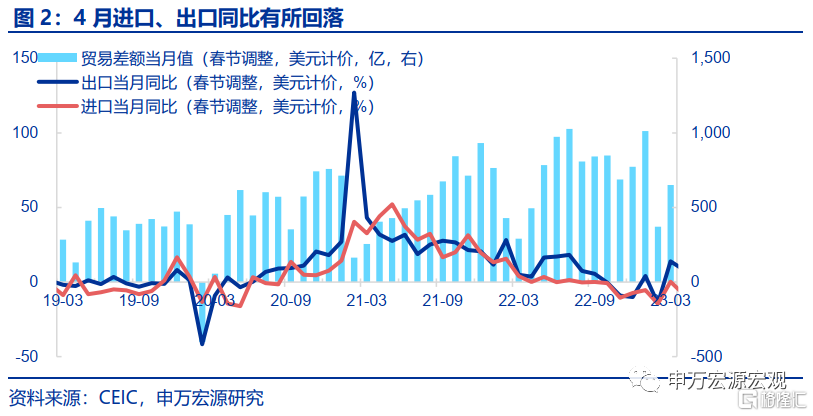

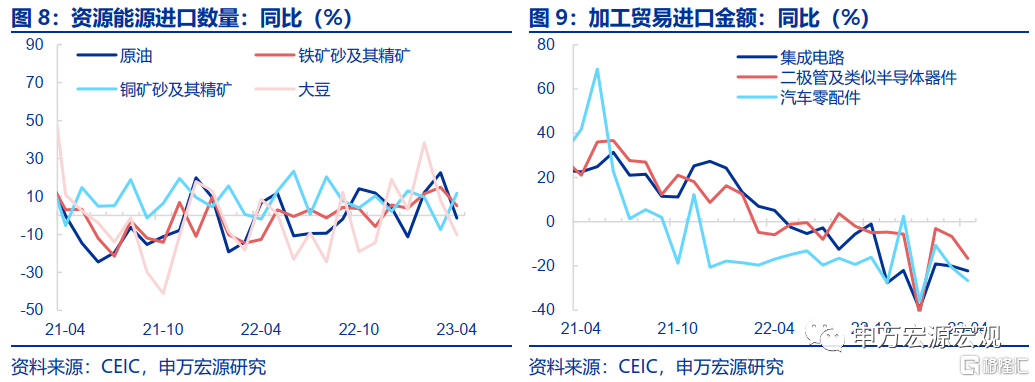

内需相关的大宗工业品进口相对平稳,进口替代继续压低加工贸易中间品进口增速。4月进口增速(美元计价)回落6.5个百分点至-7.9%,其中与内需直接相关的工业大宗商品进口仍然相对平稳,进口数量方面,虽然原油进口增速大幅下行,但铜矿砂进口增速明显回升。反观加工贸易中间品则继续构成进口增速下行压力来源,在国内机电产品生产、出口呈现韧性的背景下,相关中间品进口却延续去年以来持续走弱迹象,集成电路、二极管及类似半导体器件、汽车零部件进口增速却明显走弱,显示国产升级、进口替代继续。

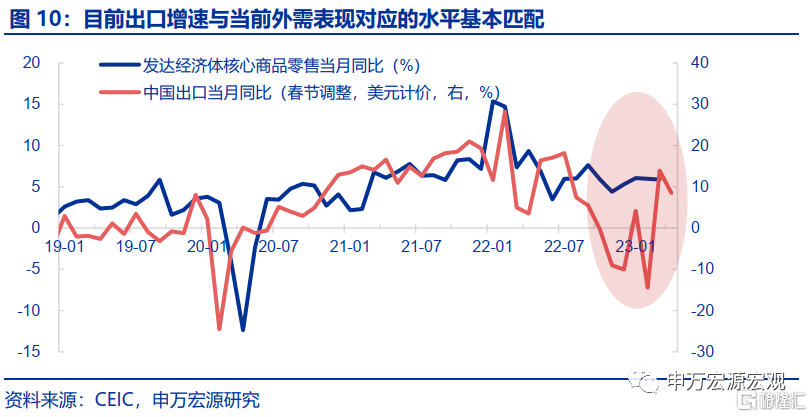

出口“第一阶段”较强回补接近尾声,“第二阶段”关注外需短期韧性与份额提升逻辑。1)本轮由生产物流恢复、挤压订单释放推动的出口较快回补的“第一阶段”接近尾声。根据我们的外需指标(发达经济体核心商品零售增速,3月同比5.9%),4月我国出口增速已基本回归到与外需匹配的水平之中,显示前期积压订单释放过程接近尾声。与此同时,虽然工业增加值整体仍未恢复至合理水平,但广东、江浙等外贸大省工业增加值已明显反弹,也意味着后续工业生产进一步推动出口高斜率回补的空间已不大。2)而“第二阶段”出口表现关注两大因素,其一是前三季度外需具备韧性,美国居民截止23Q1仍有高达1.3万亿的新增超额储蓄,而按美国居民正常一个季度消耗4000-5000亿的节奏,前三季度均可保美国消费需求不至于快速大幅降温。其二是一带一路国别出口份额,以及汽车机械、“新三样”等高附加值商品份额占比双双提升带来的供给侧韧性。今年一带一路出口增速(截止3月33.7%)持续高于整体出口增速。与此同时“新三样”(电动汽车、光伏、锂电池)出口持续表现强劲,加之汽车、机械出口优势培育,高附加值商品份额的提升也将从供给侧提供出口韧性,维持全年出口增速“倒U型”判断不变,预计前三季度出口不会出现断崖式下行,若美国超额储蓄消耗殆尽则四季度和明年出口或才面临较大压力。

风险提示:疫情形势变化,美国居民超额储蓄加速消耗。

以下为正文

一、4月出口并非低基数下回落,4月基数实际上反而高于3月,源于去年4月深圳出口快速回补

2022年3月出口环比大幅弱于季节性,但4月仅小幅弱于季节性。4月美元计价出口当月同比回落6.3个百分点至8.5%,但仍超出市场预期(6.4%),符合我们乐观判断。而考虑到2022年4月上海采取较严封控措施,市场部分观点认为今年4月出口低基数下仍回落、说明后续持续性不强。但实际上,4月基数并不低。据我们估算(剔除春节因素影响),2022年3月出口环比(7.3%)大幅弱于季节性(29.5%),而4月出口环比(3.7%)仅小幅弱于季节性(4.2%)。而3月基数低于4月有两大原因,其一源于2022年3月深圳也采取较严封控、但4月快速解封,4月深圳出口单月反弹28个百分点,彼时对中国香港出口也大幅反弹12.5个百分点。其二在于出口采取“结关”模式统计,2022年3月中旬后上海封控政策趋严令部分3月上旬的订单也无法结关形成出口,而4月宁波港等周边港口出现转口的情况,适度支撑2022年4月出口表现。

二、中小企业积压订单释放完毕令低附加值商品出口明显回落,但高附加值商品出口韧性回升

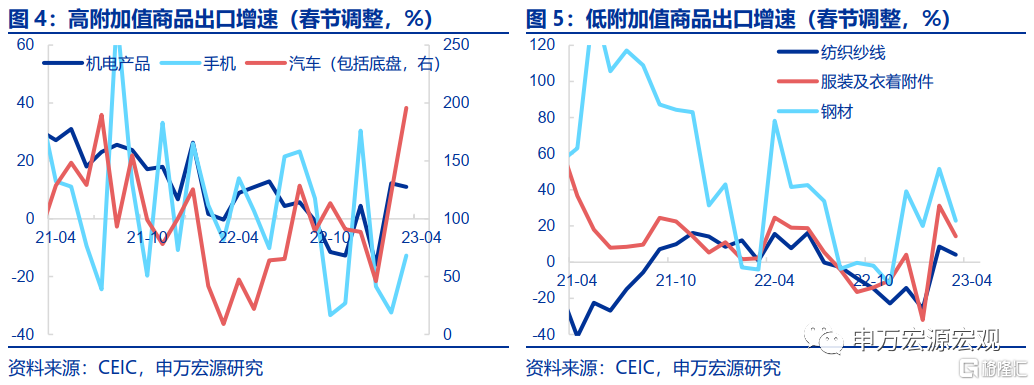

4月出口商品结构中,主要构成拖累的是前三个月快速反弹的低附加值商品,反映中小企业前期积压订单逐步释放完成。纺织服装箱包等轻工制品(-14.8pct至9.5%)、能源资源品(-21.5pct至3.5%)出口增速均明显回落,其中服装(-16.9pct至14.3%)、箱包(-52.7pct至38.6%)、钢材(-28.8pct至28.9%)回落明显。

相较而言,高附加值商品呈现韧性,尤其是汽车、机械等逐步培育出口优势的产业,消费电子在短期外需不差背景下也有所回升。4月机电产品出口增速(-1.3pct至11%)回落幅度明显小于整体出口、显现韧性。其中前三个月较强回补的汽车、通用机械设备4月出口增速继续回升,分别改善73.6pct、8.5pct至195.7%、21%。与此同时,3月走弱的消费电子相关出口4月也有所改善,手机(+19.7pct至-12.7%)、自动数据处理设备(+9.5pct至-17%),当前美国仍结余1.3万亿居民超额储蓄,持续构成外需支撑。

三、对新兴国家出口3月冲高后4月大幅下行,但对发达国家出口回升显示外需韧性

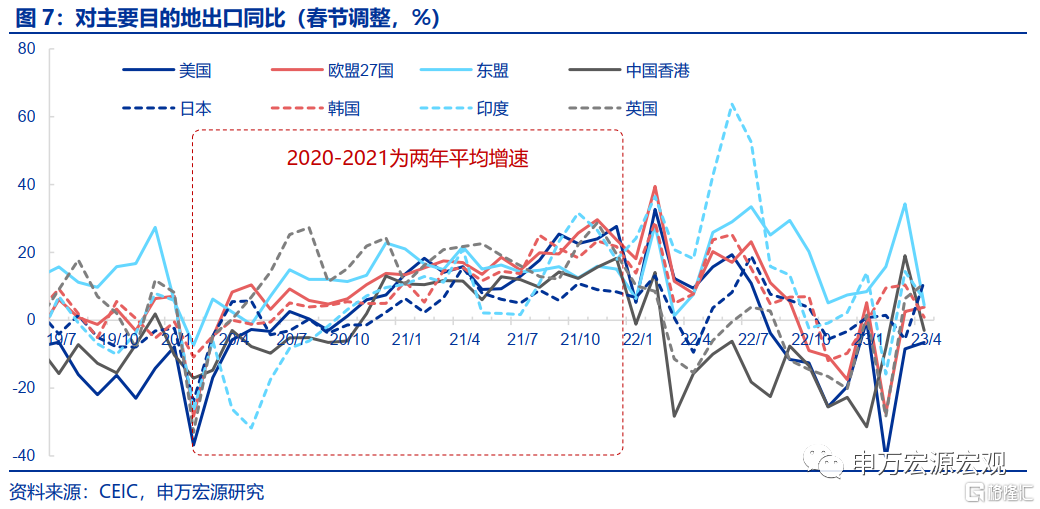

4月我国对发达经济体出口增速较3月回升4.3pct至0.7%,美国1.3万亿超额储蓄保障短期外需环境不差。其中,对美国(+1.9pct至-6.5%)、对欧元区(+1.3pct至3.9%)、对英国(+4.4pct至10.8%)、对日本(+17.1pct至11.5%)出口增速均趋于回升。

对新兴经济体出口4月回落,越南等地房地产市场风险积聚,我国中间品、能源资源出口相应大幅走低,进而拖累对东盟出口大幅下行。4月我国对东盟出口增速(-29.9pct至4.5%)大幅下行,我国对东盟出口主要为集成电路、机械器具与塑料钢材等原材料,而越南房地产市场风险持续积聚拖累投资需求,相应的,我国4月塑料(-17.9pct至8.6%)、钢材(-28.8pct至28.9%)出口增速大幅下行。此外集成电路(-4.2pct至-7.2%)出口回落也构成约束,对韩国(-9.5pct至0.9%)也有所下行,但在中俄贸易往来更紧密背景下,对俄罗斯(+18.5pct至153.1%)出口高位继续改善。

四、内需相关的大宗工业品进口相对平稳,进口替代继续压低加工贸易中间品进口增速

4月进口增速(美元计价)回落6.5个百分点至-7.9%,其中与内需直接相关的工业大宗商品进口仍然相对平稳,进口数量方面,虽然原油(-23.9pct至-1.4%)进口增速大幅下行,但铜矿砂(+19.1pct至11.6%)进口增速明显回升,短期内需恢复仍在形成拉动。反观加工贸易中间品则继续构成进口增速下行压力来源,在国内机电产品生产、出口呈现韧性的背景下,相关中间品进口却延续去年以来持续走弱迹象,集成电路(-2.1pct至-22.2%)、二极管及类似半导体器件(-10.0pct至-16.7%)进口金额增速均继续回落,汽车出口大幅走强的过程中零部件进口增速(-6pct至-26.7%)却明显走弱,显示国产升级、进口替代因素继续压低进口。

五、生产、订单释放推动的出口“第一阶段”回补接近尾声,“第二阶段”关注外需短期韧性与份额提升逻辑

本轮由生产物流恢复、挤压订单释放推动的出口较快回补的“第一阶段”接近尾声。根据我们的外需指标(发达经济体核心商品零售增速,3月同比5.9%),4月我国出口增速已基本回归到与外需匹配的水平之中,显示前期积压订单释放过程接近尾声。与此同时,虽然工业增加值整体仍未恢复至合理水平,但广东、江浙等外贸大省工业增加值已明显反弹,也意味着后续工业生产进一步推动出口高斜率回补的空间已不大。

而“第二阶段”出口表现关注两大因素,其一是前三季度外需具备韧性,美国居民截止23Q1仍有高达1.3万亿的新增超额储蓄,而按美国居民正常一个季度消耗4000-5000亿的节奏,前三季度均可保美国消费需求不至于快速大幅降温,也意味着前三季度我国面临的外需环境并无断崖式走弱的风险。其二是一带一路国别出口份额,以及汽车机械、“新三样”等高附加值商品份额占比双双提升带来的供给侧韧性。若全球需求明显降温,份额提升可提供出口韧性,而今年适逢“一带一路”十周年,一带一路出口增速(截止3月33.7%)持续高于整体出口增速,出口国别份额提升提供支撑。与此同时“新三样”(电动汽车、光伏、锂电池)出口增速今年以来持续高位,加之汽车、机械出口优势培育,高附加值商品份额的提升也将从供给侧提供出口韧性,维持全年出口增速“倒U型”判断不变,预计前三季度出口不会出现断崖式下行,若美国超额储蓄消耗殆尽则四季度和明年出口或才面临较大压力。

风险提示:疫情形势变化,美国居民超额储蓄加速消耗。