自春节假期以来,沪锌开启震荡下行之路,不断突破阶段性前低,下跌反弹后的高点也逐渐下移,重心持续回落,期价自24800高位下跌至19000一线下方。回顾本月走势,沪锌弱势行情主要是由宏观偏弱与基本面利空共同推动。

海外宏观氛围偏空 国内经济复苏不及预期

美国通胀不断下行,美联储5月会议总体偏鸽派,暗示暂停进一步加息,美元指数下跌,此前美元指数一度逼近100关口。然而在多重因素共同作用下,近期美元却走出了一波“意外”的上涨行情。美国债务上限问题讨论有所成效但尚未达成协议,市场担心美国评级可能被下调,美联储部分官员均表达了基于当前市场不断提高的通胀预期仍需收紧货币政策的态度,美联储5月FOMC会议纪要显示年内不可能降息,美元指数连续反弹,回升至两个月高位附近,有色金属承压回落,等待新的数据来寻找FED是否可能继续加息的迹象,同时关注国会达成提高债务上限协议的消息。

国内经济复苏表现不及预期,从4月公布的经济数据来看,中国制造业PMI降至临界点以下,景气水平环比回落,国内宏观经济数据大幅不及预期,社融表现不佳,通缩压力较大,居民消费意愿不足,地产数据中除了保交楼有效果外,其他新开工和施工的积极性仍然较差,忧虑情绪仍在扩大。政策支持但是内外环境存在不确定性,工业增加值和消费数据当月数据高于前值,但是低于预期,固定资产投资中基建、制造业和地产投资增速均下行。

供应端仍维持高产

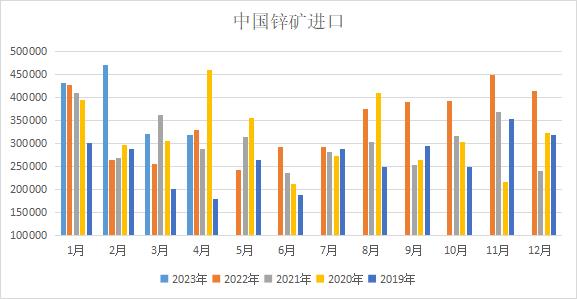

矿石进口方面,4月锌精矿进口32万实物吨,环比变化不大,主要是由于1月-4月进口矿窗口为关闭状态,随着前期在窗口打开时已锁定的订单陆续到货,预计后续几个月进口矿流入量环比会明显减少,不过受益于沪伦比走高,进口矿窗口打开,当前进口矿的利润要好于国产矿,预计二季度中后期进口矿流入或有增加。

供应方面,受云南、陕西、湖南、甘肃、内蒙古等地区炼厂均有常规检修,对4月锌产量有一定影响,环比有所回落,但整体锌炼厂开工积极性较强,同比产量继续增加,国家统计局发布报告显示,2023年4月中国锌产量59.4万吨,同比增长12.9%,环比减少7.76%。5月锌产量仍有增加预期,虽然进口矿与国产矿TC虽然边际下调,加上锌价下跌及副产品硫酸价格走弱,国内炼厂利润快速下行,但是目前冶炼厂利润空间仍存,暂未有锌炼厂计划减产,加上云南限电影响减轻,预计产量或有增加预期。进入5月,SMM表示,多数炼厂检修恢复带来增量,且云南限电影响有所减轻,部分炼厂产量计划回归到正常水平。检修方面可能集中在陕西及河南地区炼厂,但目前可能仍在计划中,SMM预计2023年5月国内精炼锌产量环比增加。

除国内锌产量预期将继续增加外,海外前期因高气电价格减产的炼厂也有复产预期,欧美能源价格持续下跌,随着欧洲电价的回落,冶炼厂利润回升,部分欧洲冶炼厂于3月份开始复产。精炼锌进口亏损已经较此前明显收窄,进口窗口已经打开,未来进口锌方面也存在着较强的增加预期。

需求端较为乏力

2022年末市场普遍预期的今年高增长情况并没有出现,今年需求表现出旺季不旺的特点,3月份以来,锌下游各版块开工率并无亮眼表现,且整体逐渐呈现回落趋势。大约60%的锌消费是通过镀锌钢的形式,这种钢广泛用于建筑和汽车行业,而这两个行业表现均不亮眼。对锌价带动较强的房产行业现多以保交楼为主,竣工高增但开发投资仍在下滑,国家统计局数据显示,1—4月份,全国房地产开发投资35514亿元,同比下降6.2%。房地产开发企业房屋施工面积771271万平方米,同比下降5.6%。房屋竣工面积23678万平方米,增长18.8%。

中汽协统计显示,2023年4月汽车产销分别完成213.3万辆和215.9万辆,环比分别下降17.5%和11.9%,同比分别增长76.8%和82.7%。虽然4月的汽车产销数据结束了三连负开始转正,但由于去年受疫情影响,导致同期基数较低,因此今年4月汽车产销同比增长。不过环比较3月出现下降,主要是由于3月以来的非理性促销潮使得消费者存有观望心态,加上国内消费仍未完全释放,汽车行业复苏速度不及预期。

另外,虽然年后基建表现较好,托底锌消费,但边际增量有限,且压铸锌合金和氧化锌板块并无大的起色。整体来看,虽然目前消费并未出现断崖式下跌,仍有一定韧性,但整体需求恢复有限,且消费传统旺季已过,下游需求预期表现不佳。

社库继续去化 对锌价支撑有限

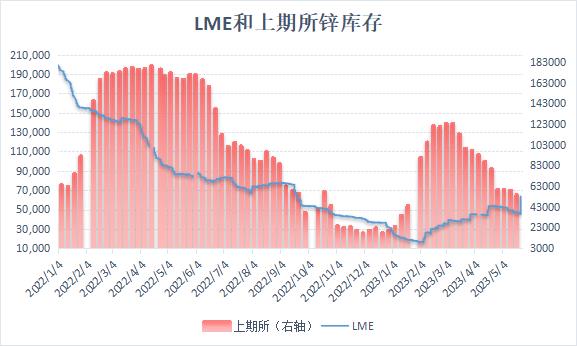

自4月末以来上期所及LME锌库存双双下滑,对锌价下方有一定支撑,然而今日伦锌库存大增18,050吨至63,450吨,增至八个月新高。锌锭社库继续去化,据SMM统计,截止5月22日,SMM七地锌锭库存总量为11.4万吨,较5月19日下降0.29万吨,较5月15日下降0.84万吨,处于近4个月以来的低点。不过,由于近期锌价连续下跌,下游逢低采买,库存下降或源于投机性补库带动,并不能完全反映出真实的消费情况,另外,仍有部分企业对后市持悲观态度,因此采购积极性一般,库存去化缓慢,对锌价支撑有限。

整体来看,海外宏观氛围偏空,美元指数连续走高,有色金属上方承压,国内经济恢复不及预期,需求表现不佳,然而供应预期增加,基本面偏弱,不论是宏观还是基本面,短期内均找不出能有力托举锌价的点,且自锌价跌破2万整数关口后,市场信心大幅受挫,锌价连续刷新阶段性低位。不过,锌价走弱后价格逐渐逼近冶炼成本线,利润下行后炼厂提前检修预期可能增强,或带来微弱支撑。需要注意的是,随着期价快速回落,需警惕空头获利了结带来的反弹行情。