网讯:

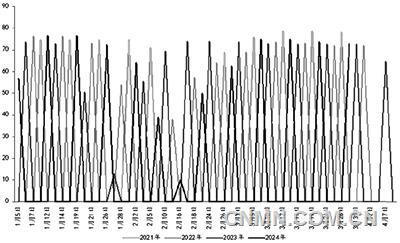

铅蓄电池企业周度开工率

自10月中下旬以来,随着北方地区陆续开启供暖季,河北、河南、安徽等地区天气预警频发,在环保管控政策下,再生铅生产及运输受限,市场流通货源逐步趋紧,下游蓄电池企业开工则稳中向好。上周,随着供给端偏紧态势有所好转,铅价出现回落,但是考虑到原料及生产端仍存不利因素,铅价下方支撑仍较为强劲。

铅精矿及废电瓶偏紧问题难解

内蒙古、广东、青海、河北、四川等地区铅锌矿山于10月份集中检修或意外停产,部分矿山或于11月份恢复。但考虑到高海拔地区即将面临季节性减停产,国产矿产出难见明显增量,矿端上调加工费意愿极低。进口矿盈利窗口持续关闭,流通资源稀少且报价较高,冶炼厂仅考虑少量采买进口矿进行配矿补充。从当前冶炼厂原料库存来看,11月份,北方地区冬储陆续开启,且前期冶炼厂检修期间也有所备库,国内铅精矿供应紧而不缺,冶炼厂原料库存天数小幅增加。废电瓶方面则进入报废淡季,门店看涨惜售情绪较重,回收商收货压力较大,废电瓶价格易涨难跌。

自10月份开始,原生铅及再生铅冶炼厂均以检修复产为主,加上新增产能投放爬坡,原生铅产量稳中有升。再生铅方面,受天气和原料影响较大,自10月中下旬开始,环保管控下陆续有再生铅冶炼厂下调开工率,再生铅市场流通货源偏紧,冶炼厂成品库存明显去化。截至11月15日,再生铅冶炼厂周度成品库存为6050吨,较10月初的高点下降19600吨。近期,随着环保限产力度的减弱,安徽、河南地区冶炼厂多恢复正常,但内蒙古地区某大型冶炼厂因原料限制减产,增减相抵后,产量好转幅度有限。由于天气及原料扰动因素并未完全解除,再生铅冶炼厂复产不确定性仍存,冶炼厂成品库存或难有明显累积。

终端消费复苏

国庆节后,随着铅价逐渐回落企稳,业内避险情绪下滑,前期因高铅价而减少的刚需订单陆续释放,加上终端市场进入传统消费小旺季,下游铅蓄电池企业生产积极性好转,尤其是汽车蓄电池板块,中大型生产企业开工升至70%~100%不等,电动自行车蓄电池板块则因经销商补库带动多数企业开工上调5%~20%不等,行业整体开工率明显上移。进入11月份之后,虽然旺季步入尾声,部分企业订单有所下滑,但生产企业有冬季成品建库的惯例,工厂生产稳中有升,消费端整体稳中向好。

由于再生铅市场流通货源偏紧,持货商报价坚挺,再生精铅与原生铅报价相差无几,部分地区报价甚至高于原生铅,使得下游企业采买更倾向于原生铅。原生铅方面,随着期现价差走扩,持货商交仓积极性较高,进一步挤压现货流通资源,市场成交以长单交付为主。库存则呈现明显的阶段性累积趋势,随着交割结束,再生铅冶炼厂复产,市场流通货源好转,铅价冲高回落。下游刚需补库动作重新出现,在一定程度上为铅价托底提供了重要支撑。

综合来看,一方面,铅精矿紧而不缺,原生铅冶炼厂平稳产出,再生铅企业开工率则受原料及天气污染环保管控影响较大,供给端恢复不确定性较强;另一方面,需求端季节性好转,下游保持按需采购模式,为后续去库提供条件。从整体上来看,基本面回暖,铅价下方支撑较强,预计短期内以偏强整理为主,运行区间可参考16300~17300元/吨,后续持续关注再生铅炼厂复产及下游采买情况。