四季度几内亚铝土矿出口受限的消息带动铝产业链全线走强,首先是氧化铝持续大涨创历史新高,从而进一步带动沪铝上涨。沪铝11月初大幅冲高后,市场对当前价格认可度不高。尤其在当前基本面频繁变化的情况下,12月1日起出口退税取消后,后市下游需求存在较高的不确定性。如果后续几内亚出口难题逐步解决,氧化铝和沪铝可能面临较强的下行压力。同时,目前铝价总体处于历史较高水平,且存在较高利润的情况下,上行面临的阻力明显高于下方支撑。总体而言,12月铝价应会震荡偏弱,如果铝价跌破2024年至今的中期上行趋势线,可能出现较大规模的转势行情。后市存在震荡下行,跌破前期震荡区间的风险。

宏观及基本面情况:

1、全球宏观数据偏弱,经济复苏仍待时机

国家统计局:2024年10月份,社会消费品零售总额45396亿元,同比增长4.8%,增速比上月加快1.6个百分点。10月份规模以上工业增加值增长5.3%,前值5.4%。2024年1—10月份全国固定资产投资增长3.4%,前值3.4%。1-10月份,全国房地产开发投资86309亿元,同比下降10.3%;其中,住宅投资65644亿元,下降10.4%。

美国10月工业产出月率 -0.3%,预期-0.3%,前值由-0.3%修正为-0.5%。 美国11月标普全球制造业PMI初值 48.8,预期48.8,前值48.5。 欧元区11月制造业PMI初值 45.2,预期 46,前值 46。

在9-10月,不断的政策支持下,10月国内经济数据出现了积极变化,尤其是消费品零售数据超预期大幅上升,对市场信心产生一定的正面影响。但我们也需要注意到,1-10月国内固定资产投资数据与上月持平,表面市场对未来国内经济的乐观程度大致保持稳定。而房地产开发投资和规模以上工业增加值有所下降,这与10月份国庆节假期有关。

海外方面,美欧经济数据,尤其是制造业数据保持低位,11月美欧制造业PMI初值保持在50的临界点以下,延续收缩状态,表面当前美欧制造业情况仍不理想。后续关注美欧央行降息情况,以及美国未来财政政策和制造业政策的变化情况。

2、国内电解铝和氧化铝供给充裕,下游需求一般

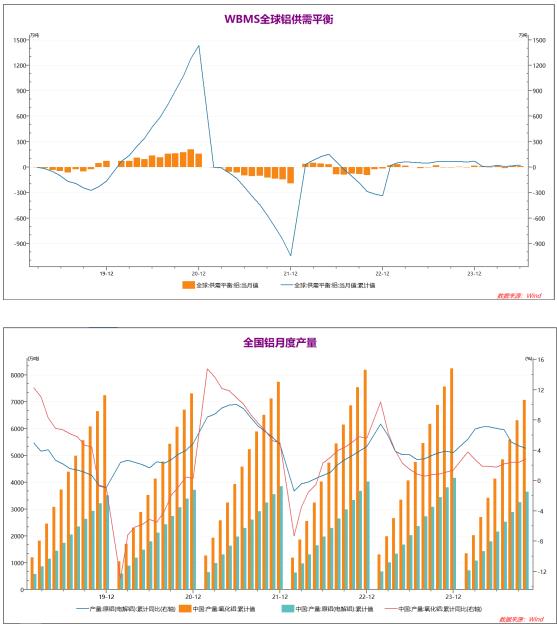

根据WBMS统计的数据来看,2024年全球铝供需情况多数时间处于小幅过剩状态。1-6月,全球电解铝供需累积过剩26.46万吨。

国家统计局公布的国内电解铝和氧化铝产量显示,今年电解铝和氧化铝产量同比均有所上升。1-10月,电解铝产量同比上升4.3%,较上半年有所收窄。而国内氧化铝产量同比上升2.9%,创出年内新高。总体而言,国内电解铝和氧化铝产量均较为充裕。

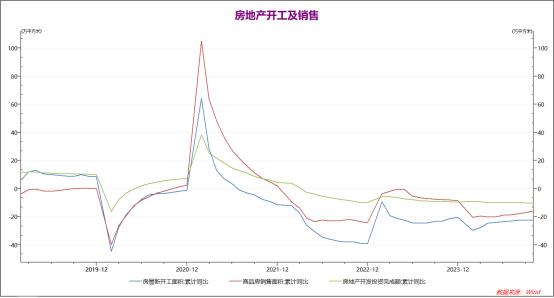

2024年9-10月,国家机关及地方政府持续推出房地产相关政策,对市场产生一定影响。9月房地产相关数据较8月出现了一定好转,但10月房地产相关数据则出现了一定的分化。其中,房地产销售面积9-10月持续好转,1-10月房地产销售面积同比降幅收窄至-15.8%。但房地产新开工面积和开发投资完成额再度走弱,同比降幅分别扩大至-22.6%和-10.3%。总体而言,房地产行业未来一段时间的前景并不明朗,低迷状态可能延续至2025年。

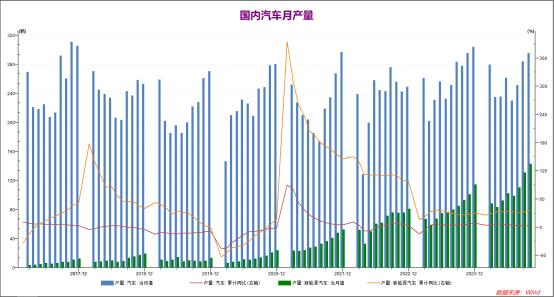

国内汽车行业情况也是出现较为明显的分化。1-10月,国内汽车总产量(油车 电车)同比上升3%,较上月小幅上升。而1-10月国内新能源汽车产量同比上升36.3%,较上月明显上升,并创出年内高点。国内新能源车行业保持较高景气度,成为铝下游消费的主要动力。未来国内汽车行业的情况可能成为决定铝供需关系的核心要素。

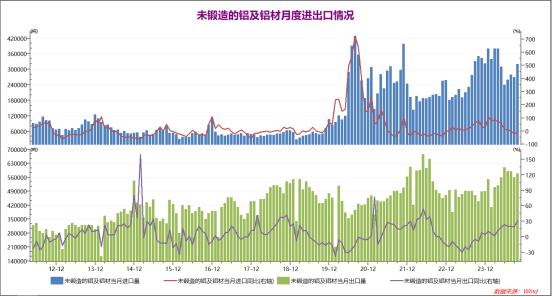

2020年开始,国内铝及铝材进口出现大幅上升,可能与俄铝转向国内销售有关。而国内铝及铝材的出口则在近些年出现了稳步上行的态势。2024年1-10月,国内铝进口同比下降-8.85%,而1-10月铝出口同比上升31.74%。其中5-10月,逐月铝材净出口量均在25-30万吨之间。财政部12月1日起取消出口退税政策后,出口铝材将从盈利变成亏损,那么每月可能导致国内出现25万吨左右的铝供给过剩。考虑到铝相关产业消化新增产能能力有限,我们对未来一段时间铝的市场供需情况偏向悲观。

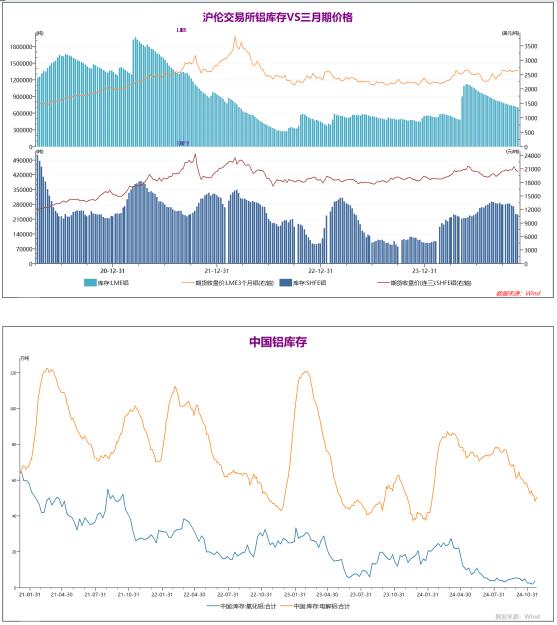

2024年下半年伦铝库存一度暴增后,出现逐步去化的趋势,而沪铝库存在2024年前三季度保持持续上升状态。11月,财政部宣布将从12月1日起取消铝出口退税政策,市场反应较强。近两周,沪铝及伦铝库存均出现明显下降,尤其是沪铝库存大幅下降,可能有贸易商提前出关导致。目前全球铝库存仍然保持在相对较高水平,国内电解铝和氧化铝社会库存也在近一周出现了同步反弹,后续重点关注12月全球铝库存变化情况。

市场分析与价格情况

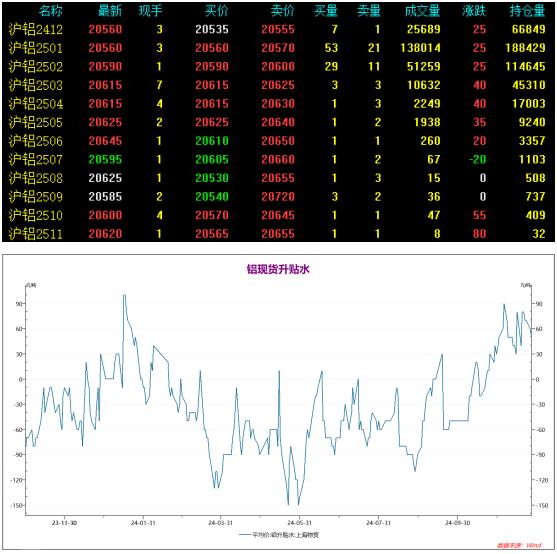

近期国内铝价高位回落,短期走势偏弱。受到内外盘现货基本面差异影响,内盘走势弱于外盘。铝价近期处于高位,短线市场情绪偏向乐观,现货小幅升水。从期货合约价格上看,沪铝2412-2506合约价格体现出明显的正向市场,逐月价格小幅上升,相差15至30不等,保持在正常区间。表明市场目前态度中期偏向中性。

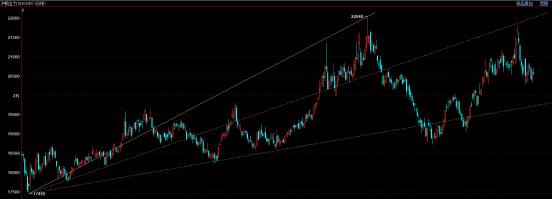

技术分析:当前铝价小幅偏强趋势仍未打破

2024年至今,铝价整体维持震荡上行走势,虽然出现了二季度和三季度两轮快速拉升和快速回落的行情,但总体趋势保持完整。技术上看,沪铝11月11日大涨达到阻力位后,目前处于震荡回落行情中。考虑到后市基本面情况可能转弱,需要重点关注当前的铝价回落是否会持续到12月,并且关注19500附近,趋势线的支撑情况。如果铝价跌破2024年至今的中期上行趋势线,可能出现较大规模的转势行情。

作者简介:张天骜,弘业期货研究院有色金属资深分析师,南京大学本科,爱尔兰都柏林大学数理金融学硕士,持有期货投资咨询证书,通过证券投资分析考试。现主要负责铜、铝等有色期货品种的研究工作,擅长宏观基本面研究、产业链研究和量化分析,获得2023期货日报最佳工业品分析师,随工业品团队连续多次在大商所十大交易团队比赛中获奖。