一、 美元走强给铜价带来压力

特朗普赢得美国大选,其竞选过程中的“大幅加征关税”的言辞,使得市场担心美国通胀重新抬头,从而导致美联储降息步伐边际收敛,目前市场对12月份美联储降息25个基点的预期概率降至52.7%。

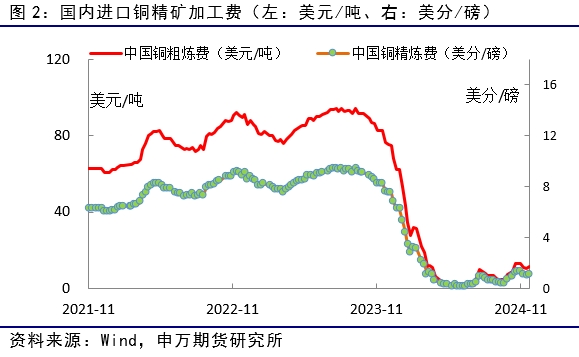

二、 现货铜精矿小幅回升,总体延续紧张

最新周度铜精矿现货加工费为11.4美元,较上月的7.5美元略有回升,与国内产量增速明显放缓相呼应。

据汇通财经报道,有调查显示,2025年铜精矿加工费预计将大幅下跌至2010年以来的最低水平,主要是由于矿山供应中断导致铜精矿供应紧张,同时全球冶炼产能却在持续扩大。该调查涵盖了冶炼厂、贸易商、矿商和分析师等业内人士,45位受访者对于明年铜精矿处理费的预测存在较大分歧,预测值在每吨15美元至50美元之间,但均远低于2024年的基准处理费每吨80美元。上一次年度基准处理费低于50美元还要追溯到2010年。

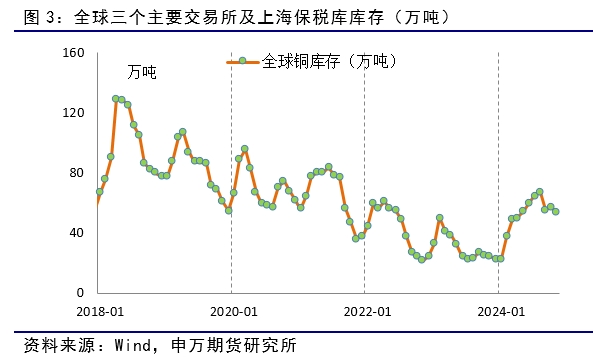

三、 全球铜库存出现下降迹象

全球铜库存(LME+COMEX+上期所+上海保税库)总体处于下降势头,由8月份最高的70万吨,降至目前的54万吨。LME库存连续2个月下滑,最新库存为27.1万吨;上期所库存已连续4个月下降,最新库存为12万吨;上海保税库库存最新为6.2万吨。

目前LME现货贴水120美元/吨左右,上海现货基本平水,随着国内库存下降,国内现货贴水明显缩窄。

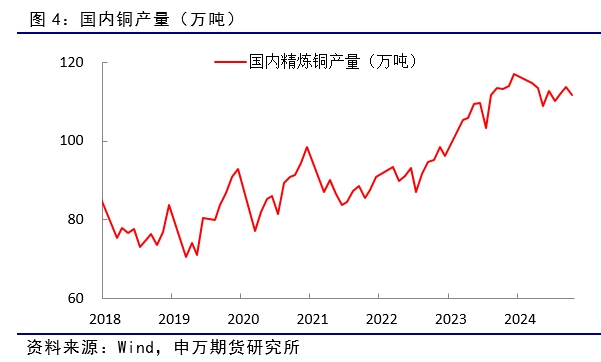

四、 国内10月铜产量同比负增长

国内10月精炼铜产量为111.6万吨,同比减少1.3%,精矿供应紧张逐步传导至冶炼端;1-10月精炼铜累计产量为1116.9万吨,同比增长4.5%。安泰科调研数据显示,11月份,计划检修的产能有所增加,预计11月样本企业阴极铜产量为89万吨,同比、环比分别下降2.65%和1.08%。

中国海关数据显示,10月份中国未锻造铜及其制品进口量为50.6万吨,较9月份的47.9万吨增长5.6%,较去年同期增长1.1%。2024年前10个月的铜进口量为460万吨,同比增长2.4%。

五、 国内终端需求延续良好

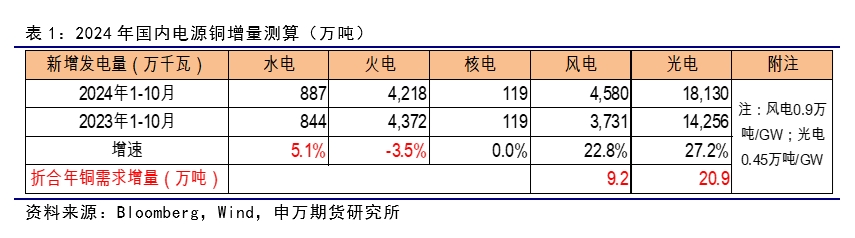

电力:国家能源局统计数据显示,1-10月份全国主要发电企业电源工程完成投资7181亿元,同比增长8.3%;电网工程完成投资4502亿元,同比增长20.7%。新能源装机增速明显下降,受限于电网无法消纳。电网瓶颈凸显,使得电网增速两位数增长,也将带动铜需求增长,延续年初以来的状态。

预计2024年电源新增铜需求量约为30万吨。

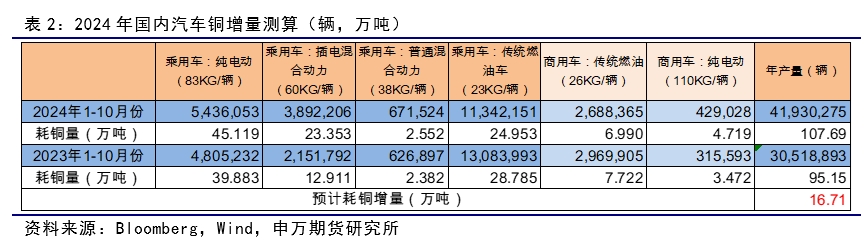

汽车:中汽协的数据显示,10月份汽车销量为305.3万辆,同比增长7%,环比增长8.7%。具体来看,10月乘用车市场表现强劲,产销分别为270.6万辆和275.5万辆,环比分别增长8.2%和9.1%,同比分别增长7.7%和10.7%。中国品牌乘用车在10月的市场占有率达到了70.1%,较上年同期上升了10.4个百分点12。

此外,新能源汽车市场表现尤为突出,10月新能源汽车产销分别达到146.3万辆和143万辆,同比增长48%和49.6%,占汽车新车总销量的46.8%。新能源汽车国内销量占比连续三个月超过50%,达到51.8%。

从整体市场来看,1-10月汽车产销分别为2446.6万辆和2462.4万辆,同比分别增长1.9%和2.7%。其中,乘用车产销分别为2134.9万辆和2143.4万辆,同比分别增长3%和3.7%12。

家电:国家统计局数据显示,2024年10月全国空调产量1620.2万台,同比增长14.0%;1-10月累计产量22480.9万台,同比增长8.2%。10月全国冰箱产量897.1万台,同比增长6.8%;1-10月累计产量8727.6万台,同比增长8.5%。10月全国冷柜产量217.3万台,同比增长14.0%;1-10月累计产量2244.0万台,同比增长15.2%。10月全国洗衣机产量1102.8万台,同比增长6.3%;1-10月累计产量9345.5万台,同比增长6.7%。10月全国彩色电视机产量1731.4万台,同比增长4.1%;1-10月累计产量16759.4万台,同比增长2.7%。

地产:1-10月份,全国房地产开发投资同比下降10.3%;其中,住宅投资下降10.4%。1-10月份,房地产开发企业房屋施工面积同比下降12.4%。其中,住宅施工面积下降12.9%。房屋新开工面积下降22.6%。其中,住宅新开工面积下降22.7%。房屋竣工面积下降23.9%。其中,住宅竣工面积下降23.4%。

由电力、汽车、家电和地产分行业来看,国内铜下游需求总体延续良好状态。

六、 小结

特朗普赢得美国大选,其竞选过程中的“大幅加征关税”的言辞,使得市场担心美国通胀重新抬头和美联储降息步伐边际收敛,美元因此表现强劲。美元走强不利于短期铜价。

尽管矿供应边际改善,总体仍处于紧张状态,国内10月份冶炼产量同比负增长,全球铜库存出现下降,供应端出现的缩减有利于铜价。

由电力、汽车、家电和地产分行业来看,国内铜下游需求总体延续良好状态。

七、 风险提示

1、美联储货币政策转向;

2、国内铜产量意外大幅增加。