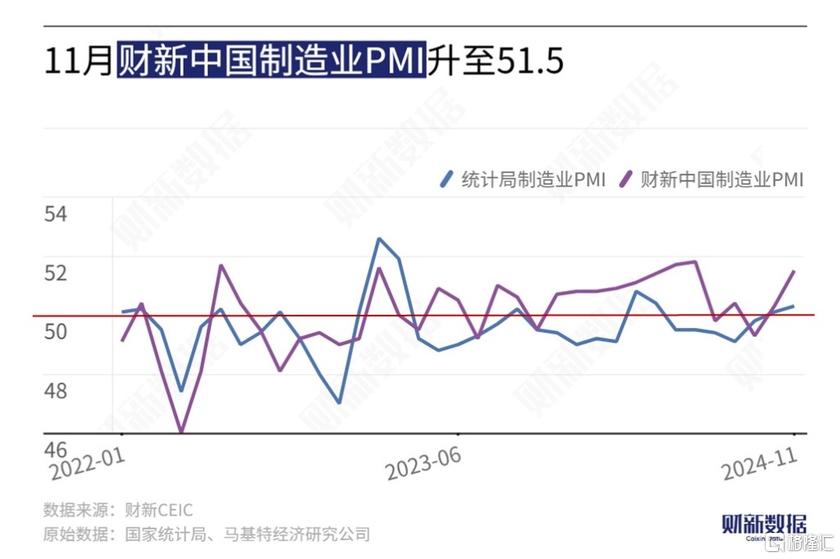

随着一揽子增量政策陆续推出落地和存量政策逐渐显效,中国制造业景气在扩张区间继续攀升。

12月2日公布的11月财新中国制造业采购经理人指数(PMI)录得51.5,高于10月1.2个百分点,已连续两个月位于扩张区间,且为下半年以来最高。

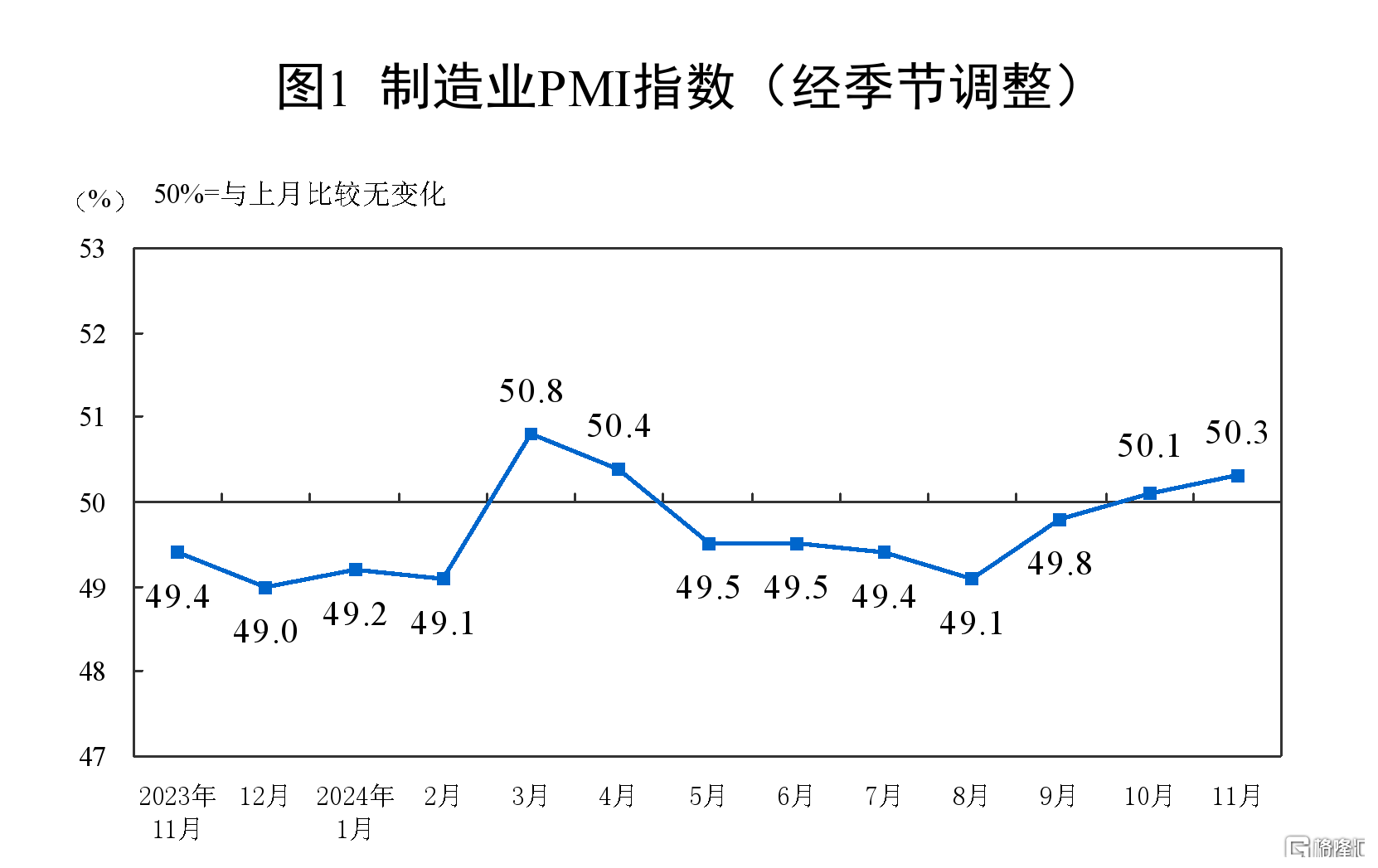

此前,国家统计局公布的11月制造业PMI录得50.3,较10月上升0.2个百分点,录得5月以来最高,连续两个月高于荣枯线。(点击了解更多详细内容)

制造业生产经营活动加快扩张

从分项数据看,制造业供需双双加速扩张。11月制造业生产指数、新订单指数分别在扩张区间升至2024年7月来、2023年3月来最高。受访企业称,需求基本面改善、新产品发布等因素支撑了新订单增长。

此前一度收缩的外需也开始回暖,11月新出口订单指数反弹至临界点以上,创近七个月来新高。企业反映,当月出口订单增长主要集中在投资品类和中间品类,消费品类出口订单量略有下降。

11月制造业就业指数在收缩区间微升,但已连续三个月低于荣枯线,显示当月就业情况虽边际改善,但总体仍不乐观。新订单增加而企业用工减少,积压工作量指数在扩张区间上行。

出于应对需求扩张、建立安全库存的考虑,制造业企业大幅增加采购,11月采购量指数在扩张区间升至四年来最高,其中中间品类原材料采购增幅最为明显。产量增加、出境货运延误,使产成品库存连续六个月走高,此外亦有部分厂商增加库存以作缓冲。

由于钢铁等原材料价格上涨,11月制造业购进价格指数在扩张区间升至7月以来最高。由于市场需求尚可,成本抬升压力得以部分传导至销售端,出厂价格指数连续两个月高于临界点,且当月创2023年11月来新高。

企业信心继续大幅改善,11月制造业生产经营预期指数升至八个月来最高,仅略低于长期均值。制造业企业认为,在政府的政策支持下,经济环境改善,未来一年销售会出现增长。

内需持续修复,政策效果逐渐显现

财新智库高级经济学家王喆表示,9月底以来,系列存量政策和增量政策协同发力、持续显效,近两月各项经济指标出现明显回升,积极因素累积增多,11月经济修复提速。不过,当前经济下行压力依然较大,就业持续低迷,政策刺激效果尚未传递至劳动力市场,企业扩员增产信心有待加强。当前经济短期筑底特征明显,但仍需进一步夯实,增量政策效果的持续性和有效性还需紧密观察。未来,经济内部结构性和周期性压力并存,外部不确定因素或将持续累积,政策层面需对此有充足准备。

9月底开始,宏观政策基调明显转向,一系列稳增长增量政策中,金融政策率先落地;10月中旬财政、房地产等增量政策的发力方向也逐渐明确。受此提振,10月消费、出口增速明显改善,投资企稳,市场信心显著提振。

11月初的全国人大常委会通过了增量财政政策中的化债部分:一次性提高6万亿元专项债限额,在2024年至2026年每年安排2万亿元,支持地方置换各类隐性债务,同时自2024年起连续五年每年安排新增专项债券8000亿元,补充政府性基金财力,专门用于化债。两者合计直接增加地方化债资源10万亿元,规模超出市场预期。11月中旬以来,各地密集披露置换隐债专项债发行情况,截至11月29日已发行和计划发行规模已达1.47万亿元。据财新了解,2024年2万亿元置换隐债专项债将在年底前全部发行完毕。多位财政部门和财政研究人士对财新称,这将增加地方财政的可用资金规模,缓释流动性风险。

近期高频数据显示,内需持续修复,政策效果逐渐显现,部分市场机构预计,四季度经济增速有望超过5%。不过,特朗普再次当选美国总统后,可能对中国出口商品加征关税,外部不确定性增加。2025年如何应对内外部挑战、中央财政如何发力、结构性改革能否破局等,是当前市场关注的焦点,相关政策基调或在12月的中央经济工作会议上明确。