目前,多晶硅供大于求仍待缓解,且本轮多晶硅扩产后消化产能或需要较长时间。预计2025年工业硅及多晶硅或继续底部震荡。多晶硅价格或于2024第四季度至2025年第一季度枯水季期间小幅反弹,但整体仍处于底部震荡。

一、价格走势分析

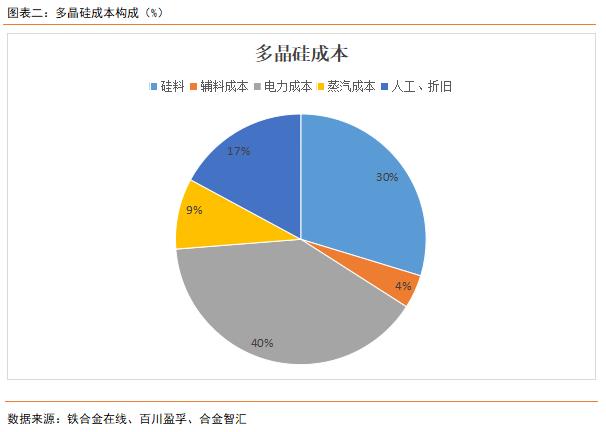

多晶硅成本构成:

工业硅:工业硅是生产多晶硅的主要原材料。根据估算,生产1吨多晶硅大约需要1.08吨工业硅。工业硅的价格受市场供需关系、生产成本等多种因素影响,因此其价格会有所波动。

电力成本:多晶硅生产过程中需要消耗大量的电力,包括合成、电解制氢、精馏、还原、尾气回收和氢化等环节。根据估算,生产1吨多晶硅大约需要消耗5.7万度电。电力成本占多晶硅生产成本的比例较高,因此降低电力成本是降低多晶硅生产成本的重要途径。

人工成本:人工成本包括生产人员的薪酬、福利等费用。这部分成本受企业规模、生产自动化程度、劳动力市场供需关系等多种因素影响。

其他成本:包括辅助材料(如催化剂、还原剂等)、蒸汽、水耗等费用。这些费用虽然占比较小,但也是多晶硅生产成本中不可忽视的一部分。

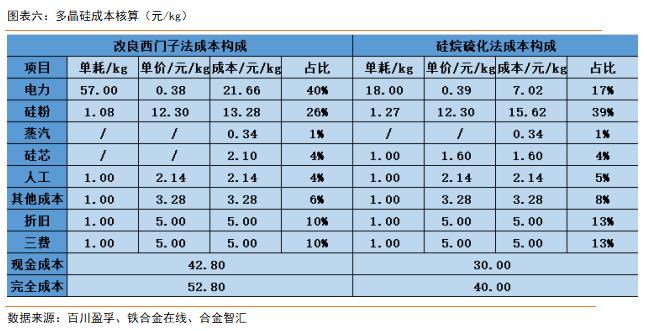

硅粉成本说明:硅料生产以由工业硅磨粉价格的硅粉为主,硅粉单耗约1.1工业硅,以99#硅为主,其他型号看价格和配比。硅粉定价以“工业硅价格 1000左右加工费”定价。

以此计算的改良西门子法的成本在42800-52800元/吨,硅烷硫化法成本在30000-40000元/吨。

三、生产端变化

据百川盈孚统计,11月我国多晶硅产量约为11.95万吨,较上月减少1.64万吨,环比下降12.6%,开工率46.23%,较10月下降7.13%。截止12月20日,行业总库存30.58万吨,较11月末下降0.65万吨,整体库存仍在高位。

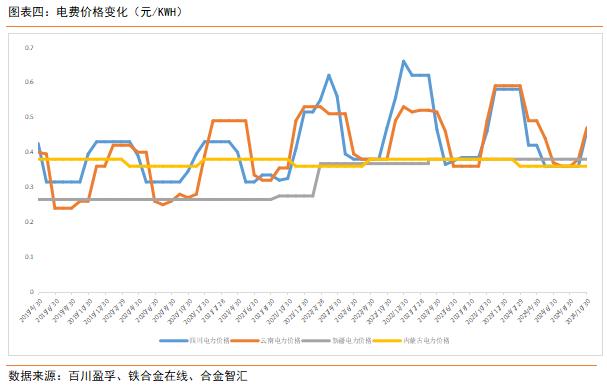

目前四川地区已进入枯水季,全区开始执行枯水期电价,电力成本上升明显,企业减产速度加快,北方新疆产区大厂开工率维持高位。从整体开工率来看,多晶硅开工率较去年处于低位状态,南方产区在枯水季减产停产预期持续,从整体产量开工判断,目前多晶硅供给端处于相对低位,但由于库存长期保持高位,市场实际供给量仍过剩。

四、消费端变化

2024年6月以来,多晶硅消费量逐步缩减,11月我国多晶硅实际消费量约为5.33万吨,较上月减少5.17万吨,环比下降49.23%。11月我国硅片产量4.01MW,较上月减少0.32MW,开工率43.24%,较10月下降3.55%。截止12月20日,行业总库存2.24MW,较11月末下降0.49MW,库存有下降趋势。目前硅片产量和开工率均有所降低,但硅片价格已企稳,短期价格小幅反弹,使得行业库存下降明显,预计未来半年行业库存下降到低位后,硅片价格将迎来上涨,对多晶硅的需求量亦有所提振。

五、多晶硅基本面分析总结

整体来看,多晶硅供大于求仍待缓解,且本轮多晶硅扩产后消化产能或需要较长时间。成本端,工艺改进使得多晶硅生产成本逐步下移,但同时利润未见改善,导致产量和开工率都保持低位;需求端,下游硅片开工率和产量也保持低位,硅片价格虽有小幅反弹,但往期库存较高,目前只是在缓慢去库存阶段;多晶硅价格或于2024第四季度至2025年第一季度枯水季期间小幅反弹,但整体仍处于底部震荡。

总结:广期所多晶硅期货将于2024年12月26日上市,挂牌价38600元/吨,由基本面分析结合期货交割规则可以进行以下判断,多晶硅首日交易主力合约,开盘后预计冲高后回落,往后短期弱势震荡盘整,震荡区间40000-49000元/吨之间。

投机者:可选择在震荡区间40000-49000元/吨内区间操作,逢高沽空,可在盈利后灵活移动止盈止损。

生产商:计算企业交割成本,结合自身利息成本后,可选择在49000元/吨以上进行无风险套保,在保证自身盈利状态下可选择对冲了结,获利平仓。

风险提示:1)多晶硅作为光伏产业链中的重要一环,其价格受到多种因素的影响,包括产能、需求、库存、生产成本等。近年来,多晶硅价格经历了显著的波动。2)由于产能过剩和需求不足,多晶硅行业的库存水平一直居高不下。高库存不仅增加了企业的运营成本,还限制了价格的上涨空间。当库存水平过高时,企业可能会选择降价促销以消化库存,这进一步加剧了价格的下跌。3)随着多晶硅期货合约的推出,市场参与者可以通过期货市场进行套期保值和投机交易。然而,期货市场也带来了价格波动的风险。如果期货市场价格出现异常波动,可能会对现货市场价格产生影响,增加企业的市场风险。

作者简介:于涛,华融融达期货股份有限公司新能源团队分析师、高级投资顾问。毕业于西南科技大学经济学专业,从事期货分析研究与客户服务10年,持续跟踪期现货市场并给客户提供风险管理服务;从事新能源品种工业硅、多晶硅研究与开发工作,经常深入产区、销区调研,为客户设计套保方案,帮助企业抵御价格波动风险。