11月以来锡价快速回落,主力合约从26万元/吨左右,一路下跌至23万元/吨附近,区间跌幅达到11%,成为11月份表现最差的有色品种。那么,是什么原因导致沪锡表现如此羸弱呢?

11月初,美国重要风险事件落地,市场交易美国新一届政府的政策预期,引发美元指数快速走强,从103上行至最高108,对有色金属整体承压。通过对比美元指数与沪锡主连的走势可以发现,美元指数快速上涨阶段,刚好对应沪锡快速回落的过程,可以说,美元指数走强是引发沪锡近期走弱的因素之一。但相比其他有色金属而言,沪锡的跌幅明显更大,那么是否有其他因素影响?

需求增速下滑

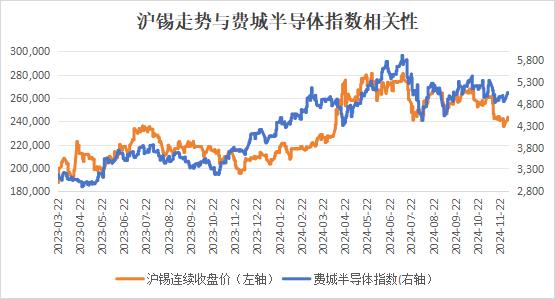

锡的下游消费结构中,锡焊料占比最高,根据ITA数据,2022 年占比为 48%,其次是锡化工、马口铁、 铅酸电池、锡铜合金等。因此,焊料对锡的需求影响最大,锡焊料作为电子行业的重要基础材料,广泛用于消费电子、家电、半导体、汽车电子、光伏等领域。由于锡焊料多数用于半导体领域,因此锡价走势与费城半导体指数有较强的相关性,11月费城半导体指数出现明显回调,对锡价下跌起到了推波助澜的作用。

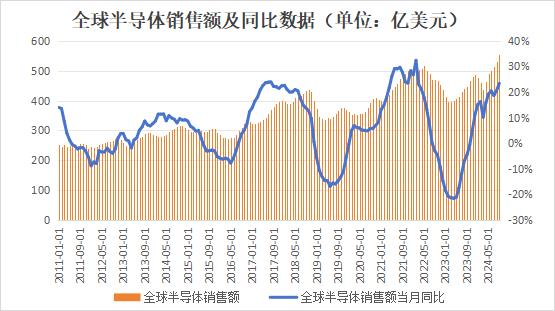

全球半导体行业具有明显的周期性,一般3-4年为一个周期,以全球半导体销售额同比数据来衡量,本轮周期复苏从2023年二季度开始,截止到目前,持续了一年半的时间,按照以往上升周期的时间来计算,目前接近周期复苏的高点。但是本轮周期相比前几轮有明显不同,主要表现为国内与海外的周期错配。本轮海外库存周期率先见底,国内则相对滞后,因为本轮复苏是以先进制程的AI云端芯片和数据中心等行业带来增量市场,推动海外半导体需求快速释放,但国内企业参与较少,因此,国内半导体周期复苏相对滞后,并且以成熟制程为主,主要用于消费电子、汽车、工业等领域。

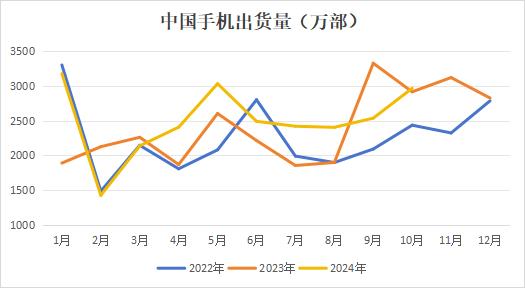

今年上半年,国内消费电子有所复苏,但最近有走弱迹象,以中国手机出货量来看,二季度表现明显高于过去两年平均水平,但三季度在传统消费旺季下,出货量却弱于去年同期水平,整体来看,目前消费电子仍然呈现弱复苏态势。

工业半导体,尤其是汽车领域,在2022年缺货较多,导致周期后延,目前仍处于去库周期,尚不能确定是否完全见底。所以,在本轮周期中,国内外不同步,且不同领域也有较大差别,导致本轮周期相对复杂,不能单纯依据历史库存周期经验判断拐点。如果AI领域继续保持高增速,消费、汽车半导体重新回归高景气,半导体复苏周期或能延续。关键需要看明年消费电子领域是否能够贡献增量,尤其是AI在手机端的应用能否取得突破性进展,获得消费者的认可。

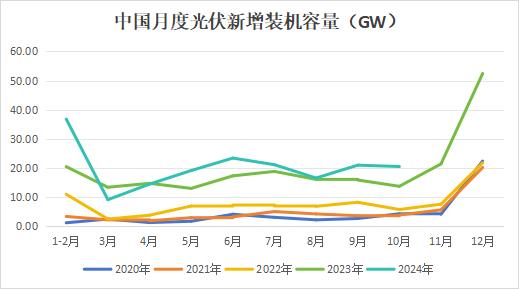

锡焊料也可以用于生产光伏焊带,光伏焊带应用于光伏电池片的串联或并联,发挥导电聚电的重要作用,以提升光伏组件的输出电压和功率。光伏焊带行业与下游光伏组件行业的发展密切相关,根据国家能源家统计,从 2019 年到 2023年,全国光伏新增装机量年均复合增长率为 63.71%,为锡消费提供了增量市场。但今年光伏新增装机增速明显放缓,2024年1-10月,我国光伏新增装机181.3GW,同比增长27.17%。据相关机构预测,2025年中国光伏新增装机将达到250GW。全球角度来看,预计2025年全球光伏装机有望保持10%-20%的增速,达到580GW左右的新增装机。整体来看,锡下游需求或能维持增长,但增速难有明显提升,除非消费电子领域取得较大突破。

原料供应仍有不确定性

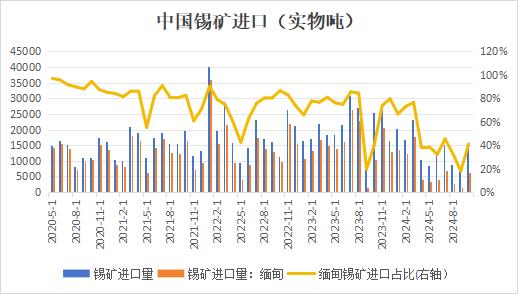

全球锡矿资源分布和供应较为集中,近年来受宏观经济波动及区域冲突影响,行业资本开支不足导致供应增量有限。根据美国地质调查局(USGS)数据,2023 年全球锡矿产量为 29 万吨,同比下降 5.5%。分区域看,产量前五的国家分别为中国、缅甸、印度尼西亚、秘鲁、刚果(金)等地,其中,中国、缅甸、印度尼西亚产量占比分别达到 23%、19%、18%。我国锡矿储量丰富,但仍不能满足冶炼需求,需要进口锡矿和锡锭。我国锡矿进口以往主要来自缅甸地区,2023年以前进口占比达到80%以上,因此,缅甸锡矿禁采后对我国锡矿进口产生较大影响,尤其是今年二季度以后,我国进口锡矿出现断崖式下滑。但是,我国企业积极寻找海外其他进口资源,今年来自非洲等地的进口资源增加,逐步解决了对缅甸锡矿过度依赖的局面。

全球锡矿资源来看,中国、印尼、缅甸等作为传统产锡国,经过长期开采,现有矿山资源逐渐枯竭,矿山品位下降,开采难度提升,未来锡矿供应相对紧张。南美地区秘鲁、巴西、玻利维亚矿山产出相对稳定。非洲矿山持续推动扩产计划,澳大利亚增储扩产潜力较大,两者将成为未来产量增长的主要动力。

非洲主要矿山包括Bisie项目、尤伊斯(Uis)等。Bisie项目位于刚果North Kivu地区,是世界上品位最高的锡矿之一,主要矿区为Mpama North和Mpama South两大矿区,Mpama North项目于2019年12月开始开采,平均品位大于4%,Mpama South今年2季度完工,品位为2%,2023年Bisie锡矿产量为1.25万吨,2024年前三季度Bisie锡矿产量已达到1.2万吨,完全成本处于全球较低水平。Mpama South项目刚刚投入使用,锡矿产量较小,未来增量将逐步释放。

尤伊斯(Uis)位于纳米比亚,于1958年至1991年间开采。非洲锡矿公司(Afri Tin)(现已更名Andrada mining)在收购该矿山后,计划分两个阶段重建该矿山。目前该项目产量增量不大,2027年后随着尾矿回收率提升,产量有望大幅提升。

由于目前非洲资源增量提升有限,缅甸锡矿禁采对原料供应仍然有较大限制。10月16日,缅甸佤邦地区传出办理许可证期限缴费的消息,引发市场对锡矿可能复产的猜测,虽然缅甸政府后续重申严格禁采,但市场对明年锡矿复产预期有所增强。

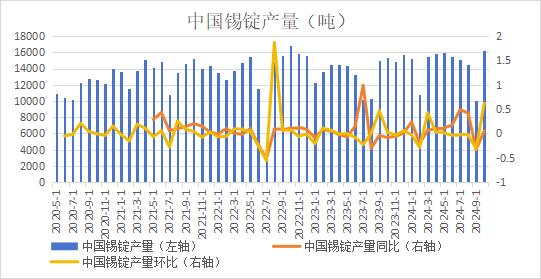

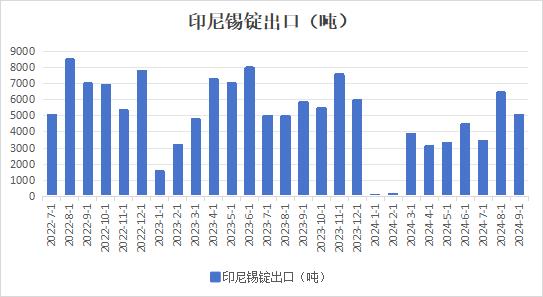

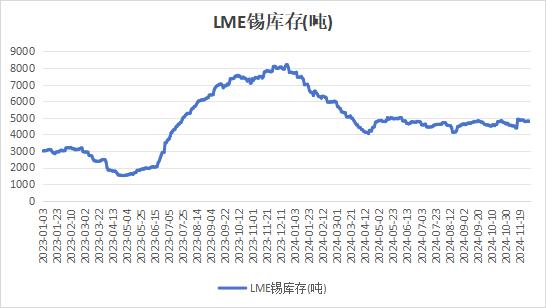

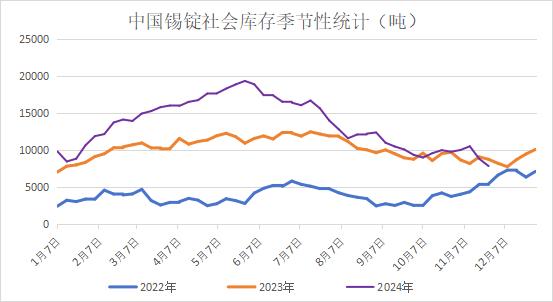

今年国内锡矿供应持续偏紧,影响了部分中小冶炼企业的生产,但绝大多数企业仍能维持正常生产节奏,因此,国内锡锭产量保持稳定。年初受印尼出口配额影响,印尼锡锭出口断崖式下滑,3月份锡锭出口逐渐恢复,但直到二季度出口规模仍明显低于往年。供应减量叠加需求回暖,促进锡锭库存显著去化,不过,国内外去化进程有所分化,上半年以海外去化为主,5月以后,国内去化明显,或与国内外终端市场需求错配有关。近期国内外去库幅度均有放缓,或也侧面反映出需求端缺乏明显增量。

总的来看,今年上半年锡价走势偏强,一方面得益于供应端受到限制,另一方面也受全球终端需求复苏影响,从而推动国内外锡锭库存从历史高点显著下滑,目前下降到去年年中水平。不过,随着半导体周期进程过半,潜在增速或有减弱风险,近期去库速度放缓,未来去库进程能否延续,还需要看消费电子领域能否有突破性进展,以及汽车、工业等领域能否实现周期反转。否则,在光伏需求增速下滑的背景下,需求情况不容乐观。供应端的变量仍然来自于缅甸锡矿能否复产,如果复产可能会导致价格进一步回落。在复产消息落地之前,锡基本面供需矛盾并不突出,或跟随宏观情绪宽幅震荡为主。