11月下旬以来,沪镍波动空间明显收窄,主力合约在12.2万元/吨-12.8万元/吨之间震荡整理。是什么原因将镍价限制在如此狭小的空间,后续若想扭转局面需要哪些变量?

去年镍供需格局有平衡转为过剩,镍价单边下行,并在年末达到阶段性底部后止跌企稳。今年基本面对盘面的影响明显减弱,镍价跟随宏观情绪和矿端消息波动特征明显。11月下旬以来,宏观缺乏明显驱动,美国 11 月新增非农就业超预期但失业率小幅走高,美联储多位高官支持谨慎降息,市场上调温和降息押注,国内等待重要会议落地,在这种情况下,镍价呈现区间震荡格局,但镍基本面情况不容乐观。

新增产能投放 供应压力不减

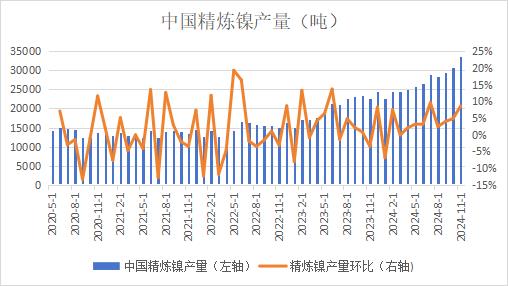

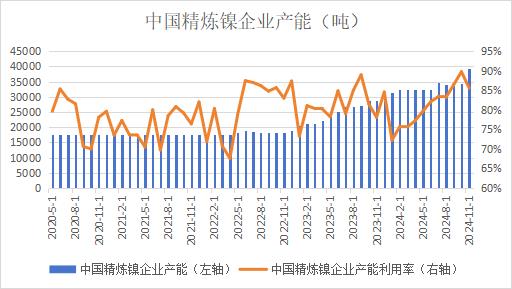

随着新增产能投产,国内精炼镍产量持续攀升。据Mysteel调研全国18家样本企业统计,2024年11月国内精炼镍总产量33510吨,环比增加8.62%,同比增加48.64%;2024年1-11月国内精炼镍累计产量299776吨,累计同比增加35.82%。11月某华东镍企产能投产,使得国内精炼镍产能进一步提升,目前国内精炼镍企业设备产能39167吨,运行产能34034吨,开工率86.89%,产能利用率85.56%。2024年12月各地精炼镍产量预计多数持稳,华东新投电积镍项目进一步爬产,Mysteel预计12月国内精炼镍产量36230吨,环比增加8.12%,同比增加48.43%。印尼方面,11月中资企业的电积镍项目产量继续恢复至4000吨,另一新投电积镍项目爬产至逾千吨。总体来看,中国和印尼精炼镍产量维持高位,且企业开工率较高,目前暂未有明显减产迹象。

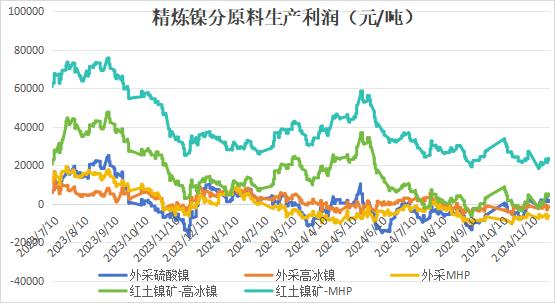

从生产利润来看,目前精炼镍企业利润微薄,自8月下旬以来,外采高冰镍和MHP生产精炼镍持续倒挂,一体化高冰镍生产精炼镍处于盈亏平衡线附近,仅有一体化MHP生产精炼镍项目具有较高利润,但较上半年也明显收窄。在生产利润持续低迷的情况下,企业为何仍然有较强的生产动力?究其原因,一方面是为了抢占市场占有率,另一方面,出口交仓仍然有利可图。

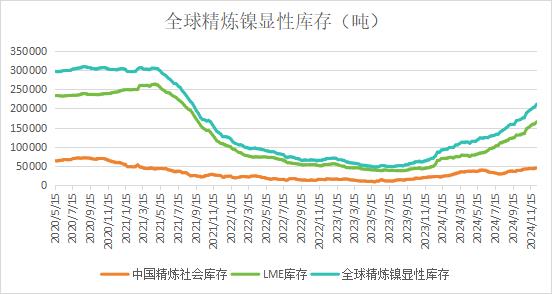

出口交仓增多 过剩压力向海外转移

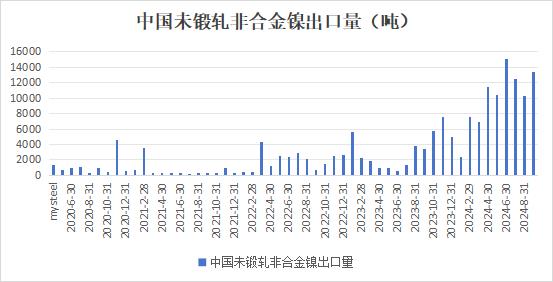

今年以来,我国出口精炼镍规模大幅提高,2024年1-10月我国精炼镍出口9.47万吨,同比去年增长306%,我国也从精炼镍净进口国转变为出口国。今年5-6月份LME交仓利润一度超过2000美元/吨,刺激国内企业出口积极性大幅提高,7月以来虽然出口利润明显收窄,但以加工贸易方式免税出口仍有一定利润空间。而且,目前LME镍库存虽持续上涨,但距离历史高位仍有较大距离,库容剩余较多的仓库交仓仍有一定奖励,精炼镍转化为伦镍仓单路径较为顺畅。此外,国产电积镍厂家多采用沪镍加升贴水方式定价,具有上期所及LME交仓资格的国产电积镍生产企业难以持续接受贴水出货,倾向于价格更好、更为方便的交易所交仓方式来消化现货资源。因此,国内外库存呈现出海外累库速度明显快于国内的特征,精炼镍过剩产能加速向海外转移,阶段性会引发国内现货资源偏紧,导致现货升贴水抬升,也会对价格提供支撑。

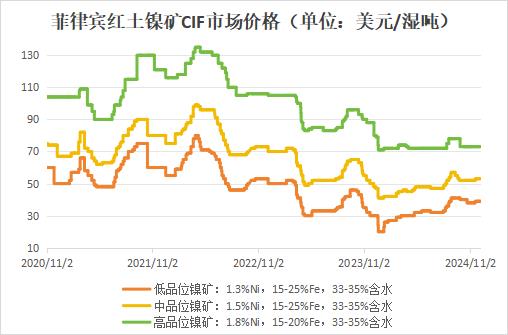

镍矿边际溢价减弱

今年支撑镍价的重要因素之一来自于印尼镍矿RKAB审批缓慢,影响部分镍矿供应,印尼当地企业不得不通过进口菲律宾镍矿进行生产,导致镍矿价格重心上移,为镍价提供成本支撑。但随着审批配额的发放,镍矿供应偏紧问题逐渐缓解,发放的配额已能够满足生产需要,但发放时间较迟,影响了年度产量。据称配额审批将参考前一年配额使用情况,若没有用满,次年审批将会减少配额发放,因此11-12月印尼镍矿产量将呈现修复式增长。11月以来,印尼市场镍矿价格连续下滑,成本支撑走弱。菲律宾镍矿价格相对持稳,但由于下游镍铁成交价持续走弱,铁厂亏损加剧,对过高镍矿原料价格接受意愿有限。

镍下游需求整体缺乏亮点,进入四季度,受天气等因素影响,不锈钢需求进入传统淡季,终端需求减弱。新能源汽车产销双旺,但由于国内三元正极电池市占率不断下降,新能源汽车对镍的需求提振较为有限。11月中国三元前驱体产量持稳,主要受下游头部厂商以及海外需求暂稳支撑,同时部分三元企业年底冲量,因此同比去年的产量降幅缓慢。但12月国内外下游需求均有小幅下降,三元前驱体产量预期下滑。硫酸镍企业在需求下滑、持续亏损的背景下,外售企业以及一体化企业产线均减量,其中高冰镍冶炼产线在成本压力下减量明显,部分硫酸镍企业转产精炼镍,进一步增加了精炼镍的过剩压力。

整体来看,目前镍产业链利润压缩,国内镍铁和硫酸镍领域已出现部分减产,但精炼镍产量仍然不断攀升,过剩格局逐渐加剧;印尼镍矿配额审批已能满足年内需求,镍矿价格有所下调,产业链成本支撑下移,整体基本面偏空。目前宏观情绪主导盘面,市场对宏观预期较强,且美国正处于降息周期,短期镍价跟随宏观情绪宽幅震荡为主,但由于镍基本面持续偏弱,宏观利好情绪对盘面的带动也逐渐趋弱。若后续无利多因素刺激,期价仍有进一步走弱的风险。