12月16日讯:

据外媒12月13日消息,2024年铜交易异常火热,吸引了众多非大宗商品圈内的投机者涌入,他们迫切希望将铜与当前市场上最热门的推动因素——人工智能(AI)联系起来。

AI数据中心对铜的需求,将带来能源转型和电动汽车短期内无法实现的影响。此外,根据聊天机器人的说法,军事开支也被推高,成为铜需求的另一大旗手。

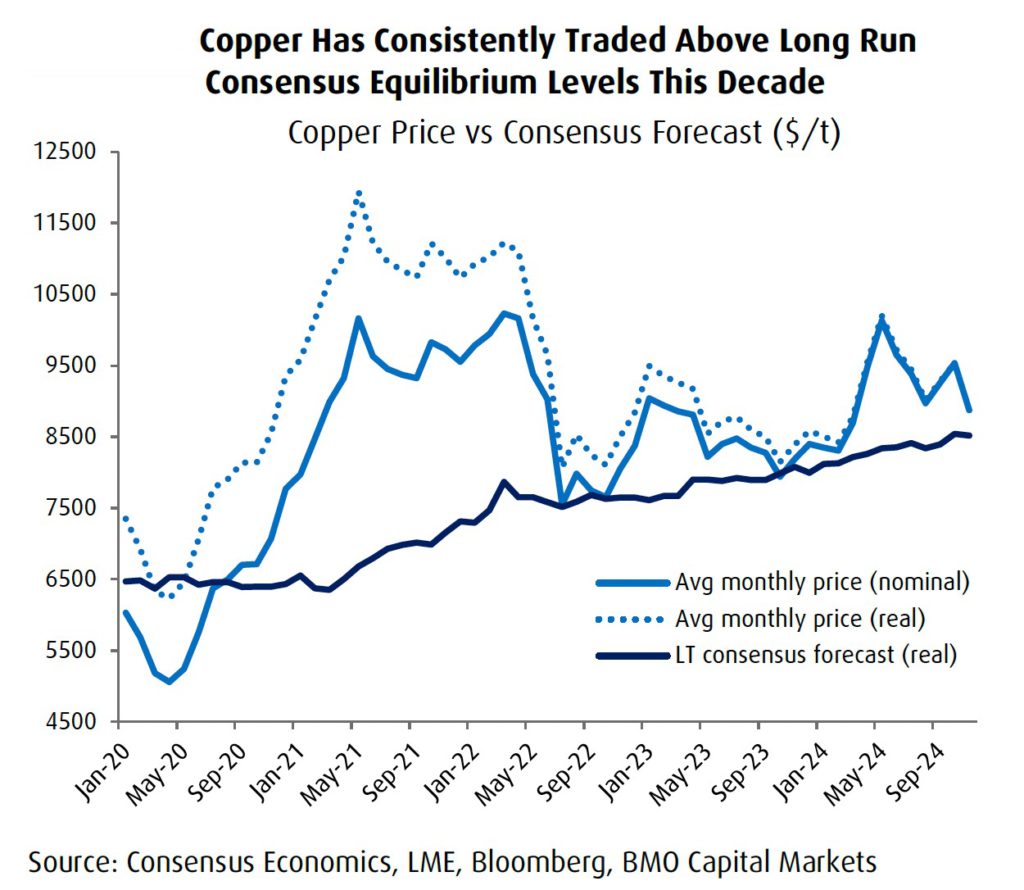

5月,纽约商品交易所(Comex)铜价创下历史新高,盘中一度逼近每磅5.20美元,即每吨11,500美元。市场头寸极度集中,导致24小时内美元交易量达到1000亿美元(是道琼斯指数日均交易量的两倍)。

伦敦市场则相对冷静,尤其是当明确这一热潮主要集中在美国,而运往鹿特丹和上海的货物很快被重新定向后。伦敦金属交易所(LME)的铜期货价格尚未触及每吨11,000美元。

铜成为新的石油

一位来自法国(所谓大宗商品世界的堡垒)的、据说从未失手的石油对冲基金经理,暂时从石油领域抽身,预测“未来四年左右”铜价将达到每吨40,000美元。

这一预测或许并不夸张,因为即使是拥有数十年金属市场经验的人士也被这股热潮所席卷,称铜为“新石油”,是“有史以来最具有确定性的交易”,并预测铜价将上涨50%。

然而,就像一杯倒得不好的法国白兰地(的泡沫),铜市场的泡沫很快就消散了。

9月底,托管资金多头再次发力,这次是基于北京方面将出台经济刺激政策的预期,但随后铜价的上涨远未达到预期,就像全国人大常委会的声明一样令人失望。

铜价辉煌一年的最后一击来自特朗普的关税政策和美元的走强,现在看来,铜价将在回吐2024年大部分涨幅的状态下进入新的一年。

但2025年又将会怎样呢?

虽然期货市场充满乐趣,但地下和地上(矿场)的开发进展却相对缓慢——尽管这里也可能充满惊喜。

你的山谷有多“棕”

由于智利国家铜业公司(Codelco)运营稳定,铜市场得以从容应对科布雷巴拿马(Cobre Panama)铜矿的停产。

埃斯康迪达(Escondida),这个全球唯一年产量超过100万吨的铜矿,也在加速生产,最新数据显示其年产量同比增长22%,助力智利整体铜产量较去年同期增长6%以上。

智利矿业协会本周表示,2025年铜产量将在540万吨至560万吨之间。

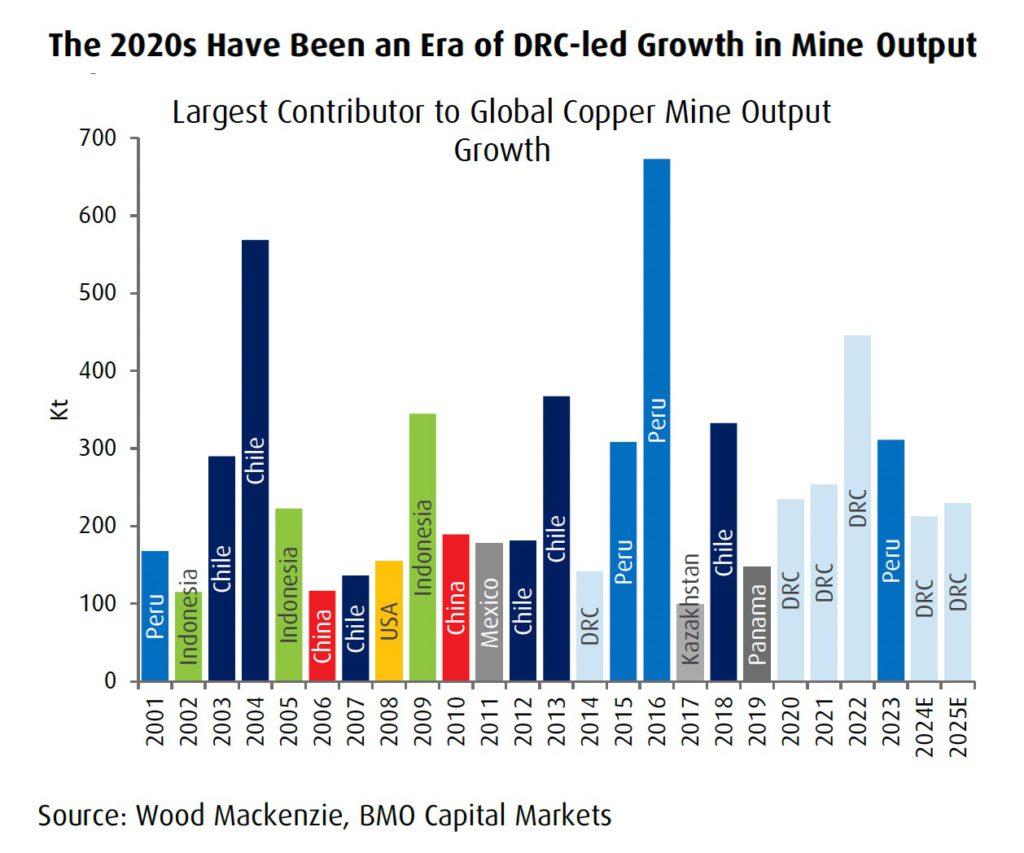

虽然新建大型铜矿的数量越来越少,且间隔越来越远,2025年仅有俄罗斯的Malmyzh(12万吨/年)投产,但乌兹别克斯坦的Almalyk(14.8万吨/年)、卡莫阿-卡库拉(Kamoa Kakula;13.9万吨/年)和智利的QB2、秘鲁的拉斯邦巴斯(Las Bambas)以及蒙古的奥尤陶勒盖(Oyu Tolgoi;均接近8万吨/年)的扩产将确保2025年的新增供应。

刚果(金)的贡献

随着CMOC的TFM(Tenke Fungurume)和Kisanfu铜矿以及一直可靠的卡莫阿铜矿的全力运转,刚果民主共和国(DRC)很可能再次成为明年铜产量增长最多的国家,就像过去五年中的四年一样。

上一次美国成为最大贡献者还是在2008年,但即将上台的特朗普政府对于许可审批的积极态度可能使该国在未来某个时候再次在铜市场上发挥作用。

蒙特利尔银行(BMO)表示,2025年铜市场供应将保持充足,增长率约为2.8%,相对于近期历史水平较高。麦格理银行认为,2024年铜产量可能增长4%,而2024年至今已批准的项目接近50万吨,因此未来的供应管道可能并不像之前认为的那么紧张。

电网需求

在需求方面,能源转型的大背景和铜的长期乐观前景依然存在,但日常需求仍主要取决于中国,这从财政或货币刺激政策对市场的即时反应中可见一斑。

总体而言,中国约占全球铜消费量的56%,即约1500万吨。凯投宏观在最近的一份研究报告中指出,中国建筑业活动的调整“从峰值到谷值下降高达50%”将抵消大部分电气化需求。

加拿大皇家银行资本市场(RBC Capital Markets)预计,2025年全球铜需求将同比增长2.9%,其中大部分增长来自中国以外地区,中国本身的需求增长仅为1%。

BMO资本市场则更为乐观,预测明年中国铜需求将增长2.2%。明年的国家电网预算(2024年支出激增超过20%,达到4000亿美元以上)将是中国需求的一个因素,但普遍共识是,建筑业的低迷,特别是竣工量的低迷,将继续拖累铜需求。

加工费的风向标

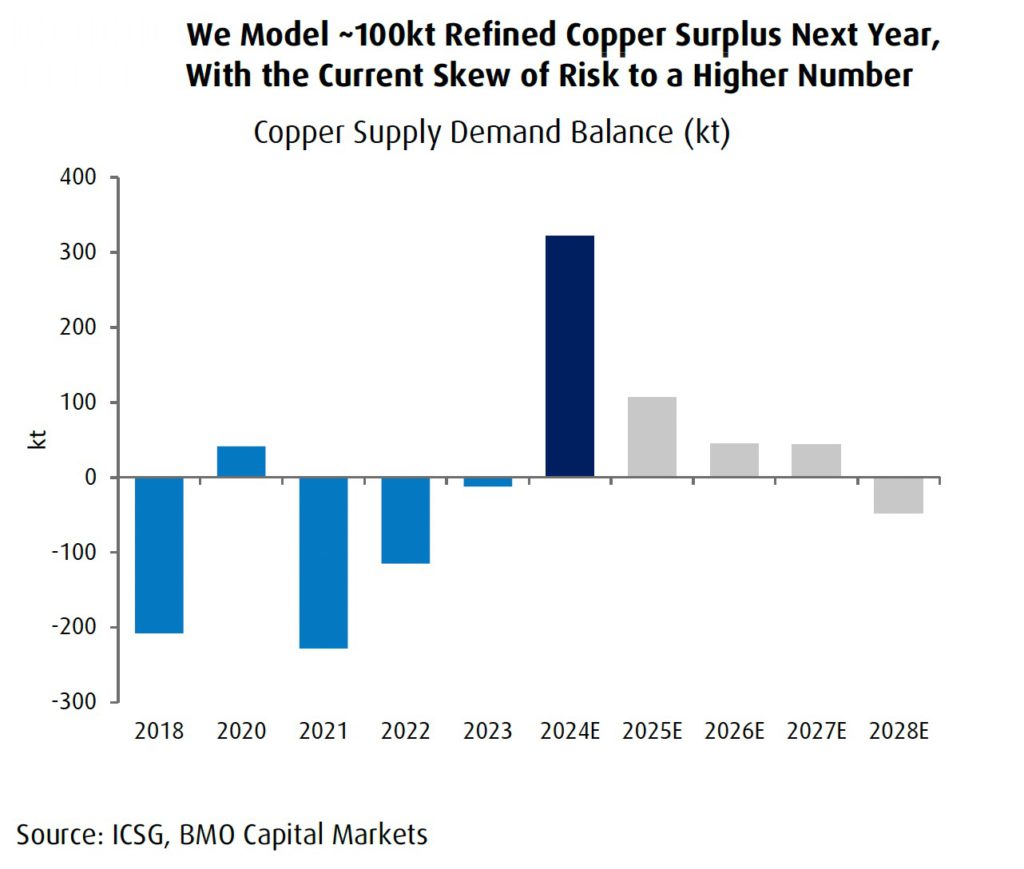

上周,安托法加斯塔(Antofagasta)和江西铜业达成的每吨21.25美元的历史最低基准加工费(去年基准为每吨80美元,今年现货处理费甚至数月为负)提振了市场信心。但正如许多人所指出的那样,这是冶炼厂产能过剩而非精矿需求旺盛的迹象。

由于中国精炼厂承诺的减产未能实现,2024年成为十多年来精炼铜过剩最多的一年。BMO预测今年过剩将大幅减少至约10万吨。RBC的预测约为这个数字的一半,而麦格理银行则最为悲观,其预测的精炼铜过剩是BMO的三倍(但精矿市场则出现短缺)。

麦格理银行还指出了未来几年铜市场的一个不确定因素:“如果科布雷巴拿马铜矿重启(我们相信它最终会重启),那么市场将有可能增加30万吨/年的矿山供应,这将使市场在2029年之前保持较为宽松的过剩状态(其他条件不变)。”

价格合理吗?

过去几年一直看涨铜价的高盛(Goldman Sachs)大幅下调了其价格预测,但即使下调了5000美元,仍是相对乐观的预测者之一。该投资银行预计明年铜价平均将达到每吨10,160美元。

摩根士丹利(Morgan Stanley)预测到2025年底铜价将升至每吨9500美元。智利矿业协会也相对乐观,预测价格在每吨9260至9920美元之间。但花旗集团(CitiGroup)最近将其明年的预期从平均每吨10,250美元下调至8750美元。

RBC将其2025年的预测从之前的略低于每吨10,000美元下调至8800美元,而BMO对明年的预测也是铜价将徘徊在每磅4.00美元或每吨8800美元左右。

凯投宏观最为悲观,预测明年铜价将跌破每吨9000美元的水平,到2026年底平均仅为每吨8000美元,并将在2030年之前继续走低。