网讯:

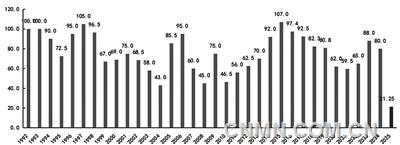

铜精矿长单加工费创历史新低(美元/吨)

资料来源:CRU、国信证券经济研究所整理

12月初,智利矿业公司安托法加斯塔和国内某铜冶炼厂达成协议,将2025年铜精矿加工精炼费用(TC/RC)分别定为21.25美元/吨和2.125美分/磅,大幅低于2024年的80美元/吨和8美分/磅,同比下降73.4%。据了解,国内部分冶炼厂不一定参照这个长单,可能分别去谈,并且如此低的加工费,冶炼厂可能降低长单比例。

铜冶炼有3个主要盈利来源:

一是冶炼加工费(TC/RC)收益,如果2025年铜精矿长单加工费21.25美元/吨,则吨铜的加工费收入为132美元/吨,如果美元兑人民币汇率7.2,则折合为950元/吨。假设冶炼成本为2000元/吨,不考虑副产品盈利,则冶炼毛利润为-1050元/吨。

二是铜冶炼回收率收益,行业惯例是铜矿山出售铜精矿,按照96.5%冶炼回收率计价,而国内冶炼工艺水平较高,实际冶炼回收率在98%或更高,可以赚取铜价1.5%的收益。

三是硫酸、黄金和白银等副产品收益,用硫化矿生产1吨粗铜,副产3.5吨硫酸,制酸成本一般约为150元/吨,而硫酸价格波动较大,在2022年中一度高达1000元/吨,低谷时需要亏本出货,因此冶炼厂的硫酸盈利波动极大。铜矿中富集的金、银等贵金属,在铜精矿当中已经计价,一般按照90%冶炼回收率计价,如果冶炼厂回收率高于此,高出的部分就是利润。矿石中微量的铂铑钯等贵金属经过冶炼富集后,也有不错的利润。所以为了应对极低加工费,冶炼厂普遍加强了多金属回收。

在铜精矿粗炼加工费大幅降低的情况下,铜冶炼厂为了保产量,一方面加强副产品回收,恰逢贵金属价格处于历史较高水平,可以弥补一部分低加工费的影响;另一方面增加废铜用量。无论采取何种措施,低加工费对利润的影响仍将十分显著。冶炼厂的收入大部分来自加工费,加工费的高低基本决定了冶炼厂盈利水平的高低。

极低加工费的原因——冶炼产能增量远大于铜矿增量

长单加工费下降主要因为冶炼产能集中投产,冶炼环节相对过剩。近几年是世界铜粗炼产能的集中投放期,据上海有色网数据,2025年,全球将有182万吨铜粗炼产能投产,远超过铜精矿的增量。由于新增铜粗炼产能要么依托大型矿山就地建设,如自由港印尼项目或者Kamoa冶炼厂;要么位于沿海地区具备区位优势,如铜陵有色新材料项目或者金川防城港项目。新增项目成本低,在精矿供应不足的情况下,要通过压低加工费迫使高成本的老旧冶炼产能减产,改变铜精矿供需失衡现状。

严控铜冶炼新增产能有利于远期格局改善。2024年5月份,国务院印发《2024—2025年节能降碳行动方案》,其中提到“优化有色金属产能布局,严格落实电解铝产能置换,从严控制铜、氧化铝等冶炼新增产能”。由于已经审批和在建的冶炼项目比较多,最近3年,铜冶炼产能过剩,因此,文件更有利于改善远期供需格局。铜冶炼现状与氧化铝产能现状非常类似,都要经历一个沿海低成本产能替代内陆高成本产能的过程,在这个过程中必然要挤压冶炼环节利润。