核心观点

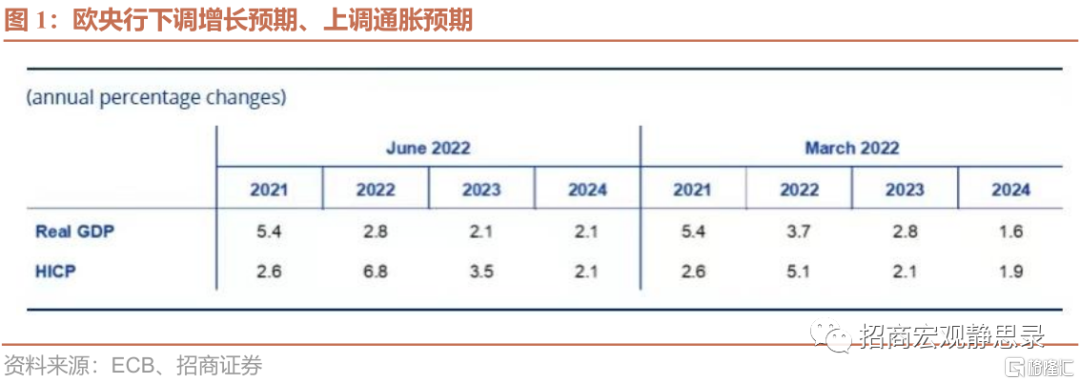

欧央行议息会上明确货币政策转向,表示高通胀是主要挑战,在7月会议上将上调关键利率25个基点,这也象征着2011年以来的低增长、低通胀、低利率环境已经发生了变化。同时,在数据预测中,欧央行相较3月下调了2022年的增长预期、上调通胀预期,侧面表明俄乌冲突加剧了欧洲乃至全球的滞胀风险。

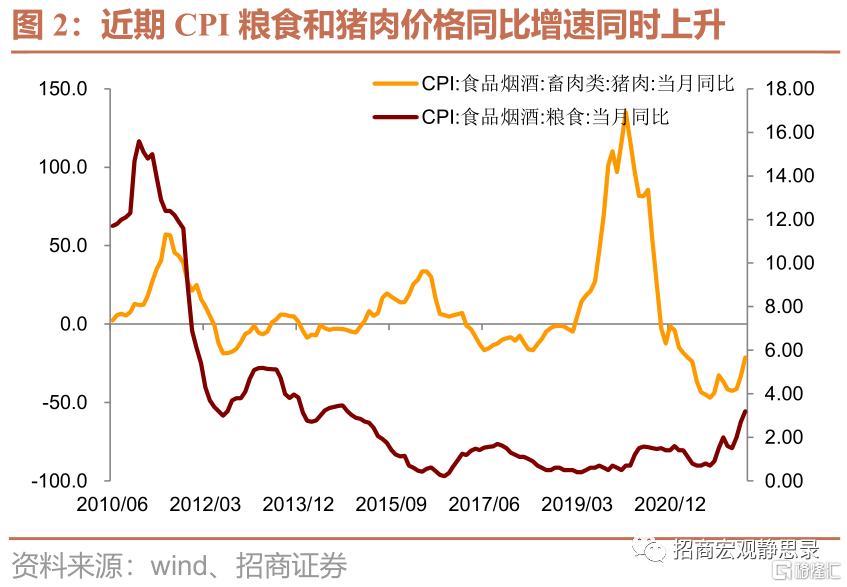

食品价格对美国CPI同比的影响已较为显著,我们预计下半年食品价格对中国的影响也将明显上升。一方面,4月以来猪肉价格同比降幅显著收窄,另一方面,粮食价格同比增速已经达到2014年11月以来的历史高点。若CPI通胀压力上升,这可能影响到下半年货币政策边际放松的节奏,进而对资产价格和国内经济造成负面影响。

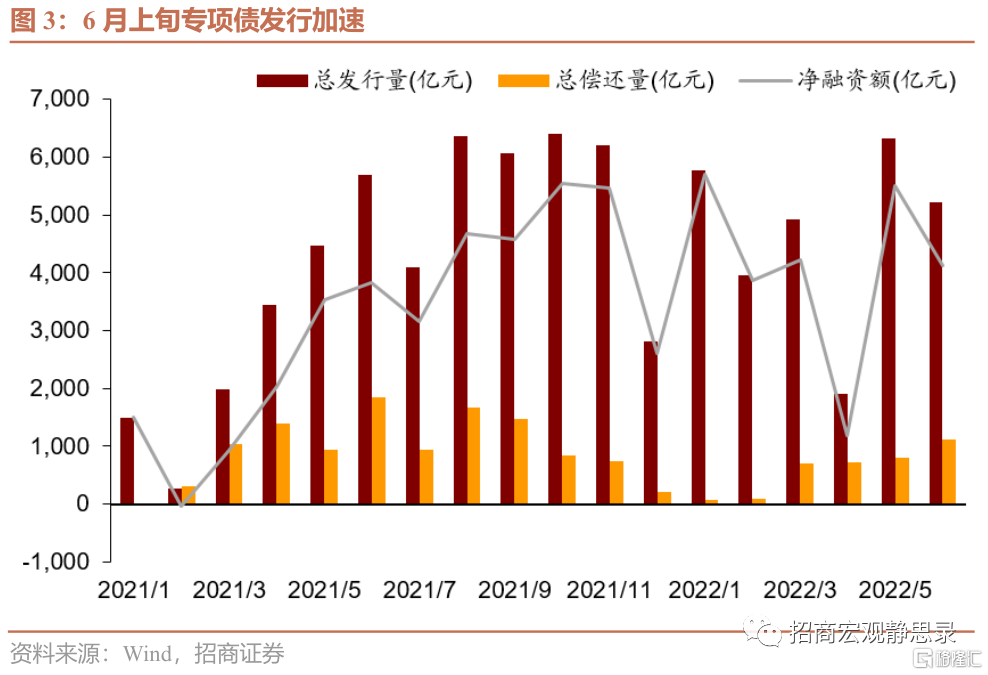

受疫情反复影响,二季度面临经济压力较大。我们认为,由于财政政策的制定需要程序和时间,同时当下自5月以来稳增长政策密集发布,当局可能在具体看到二季度经济数据后才会明显动作。同时 6月1日的国常会提出调增政策性银行8000亿元信贷额度后,5月社融、PMI数据超预期的情况下,特别国债发行的可能性进一步降低。但不排除下半年提前公布2023年专项债发行进度,并于今年下半年提前发行。

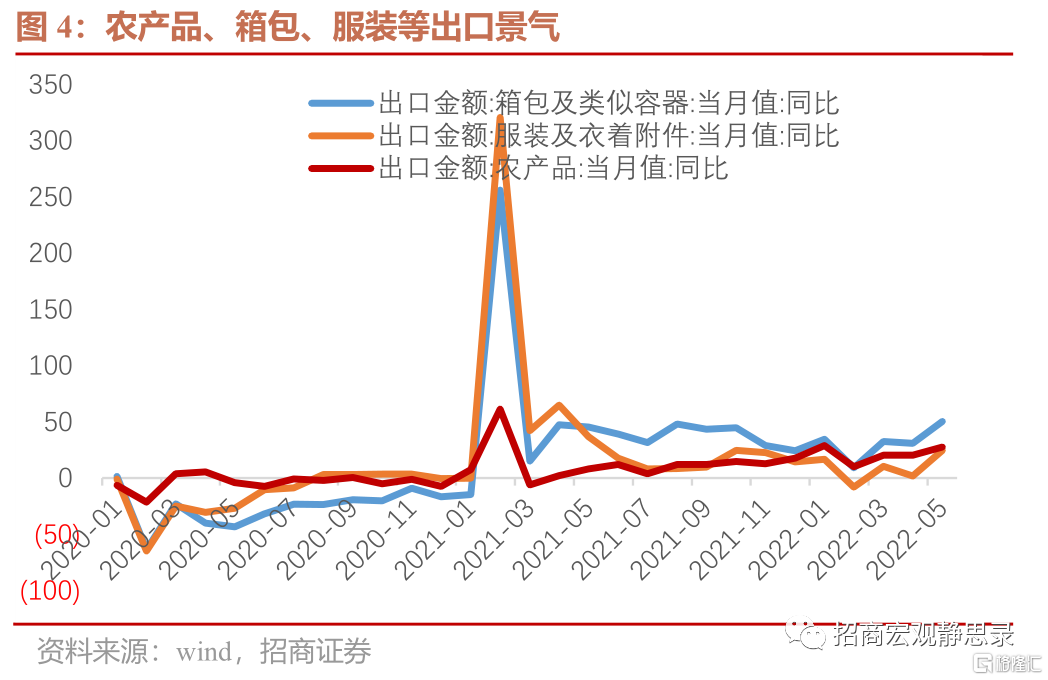

下半年出口的行业机会在哪儿?一是,当前粮食安全成为全球重要议题,俄乌冲突恶化了全球农产品供应链,以农产品供应链为主的出口链值得关注;二是,全球放开旅行限制,箱包、服装等出口景气,以出行复苏需求为主的出口链值得关注;三是,仍在补库存而非去库存的行业,比如运输产品、电气、机械产品等。同时,下半年出口的风险又会集中在哪些行业?一是,主动去库存的行业,如木制品、计算机、杂项制品等;二是,美国地产走弱,相应的地产出口链受影响,如白色家电;三是,新兴经济体修复,出口订单转移或者替代,如家具,纺织;四是,前期基数较高行业,如高新技术产品。

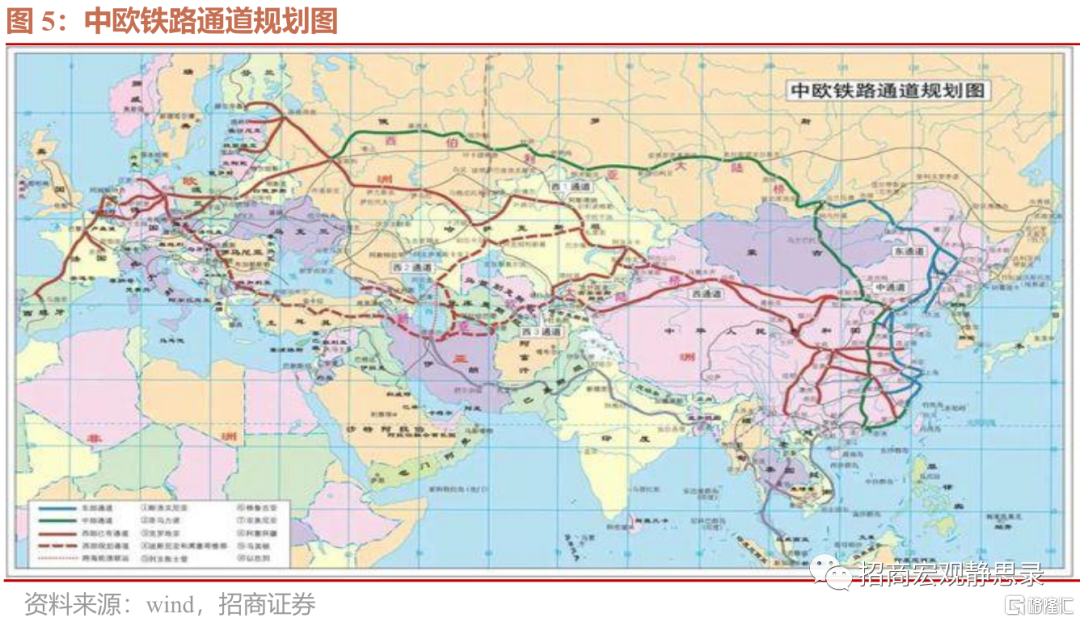

中吉乌铁路属于“新亚欧大陆桥”的南部支线,可将中国西部地区与伊朗、土耳其、巴尔干半岛进而全欧洲衔接在一起,是中国通往欧洲与中东的最短货运路线,可将当前中欧货运路程缩短约900公里,极具战略意义。同时交通运输部提出,接下来按照《交通强国建设纲要》《国家综合立体交通网规划纲要》确定的目标任务,把联网、补网、强链作为建设的重点,加快构建“6轴、7廊、8通道”国家综合立体交通网主骨架,建设多层次一体化综合交通枢纽系统。

正文

一、欧美通胀再加压

6月9日,欧央行议息会上明确货币政策转向,表示高通胀是主要挑战,将自2022年7月1日起结束APP(资产购买计划)下的净资产购买,在7月会议上将上调关键利率25个基点,并预计9月将再次上调关键利率,7月加息将是欧洲央行自2011年以来的首次加息,这也象征着2011年以来的低增长、低通胀、低利率环境已经发生了变化。鉴于本轮通胀的全球性,日央行未来很有可能复制欧央行的举措。同时,在数据预测中,欧央行相较3月下调了2022年的增长预期、上调通胀预期,侧面表明俄乌冲突加剧了欧洲乃至全球的滞胀风险。

欧央行的鹰派转向基本符合预期,而同时由于近期油价、部分农产品价格持续上涨,美国通胀压力再度上升,5月CPI冲高至8.6%,再创40年来新高,致使10年期美债收益率达到3.15%、美元冲高至104.2,美国金融环境再度收紧,在美国通胀、经济明显转向前,美元美债利率都将高位震荡。

二、食品价格是下半年通胀重要风险点之一

上周,中美相继公布5月CPI数据。当月中国CPI同比2.1%,低于市场预期,美国CPI同比8.6%,高于市场预期。然而,CPI细项数据显示,中美食品价格同比增速今年以来持续加快。其中,中国食品价格同比2.3%,比去年12月加快3.5个百分点,美国食品价格同比为10.1%,比去年12月加快3.8个百分点。

食品价格对美国CPI同比的影响已较为显著,我们预计下半年食品价格对中国的影响也将明显上升。一方面,4月以来猪肉价格同比降幅显著收窄,另一方面,粮食价格同比增速已经达到2014年11月以来的历史高点。

若CPI通胀压力上升,这可能影响到下半年货币政策边际放松的节奏,进而对资产价格和国内经济造成负面影响。

三、关于增量财政政策工具的讨论

今年以来,国内经济受制于三重压力,财政政策前置发力明显。“减收”、“增支”的稳增长政策是上半年财政政策的重心。2022年减税降费目标2.5万亿,较2021年的1.1万亿新增1.4万亿。2022年两本账支出预算增速12.8%,较去年提高近8个百分点,历史上仅次于2020年支出预算。按照财政部计划,全年新增3.65万亿专项债将于6月底之前基本发行完毕,8月底之前基本用完。稳增长财政政策应出尽出。

受疫情反复影响,二季度面临经济压力较大。市场有诸多关于下半年增量财政政策工具的讨论,包括但不限于特别国债发行、提高赤字率等等。我们认为,由于财政政策的制定需要程序和时间,同时当下自5月以来稳增长政策密集发布,当局可能在具体看到二季度经济数据后才会明显动作。

同时,我们认为,6月1日的国常会提出调增政策性银行8000亿元信贷额度后,5月社融、PMI数据超预期的情况下,特别国债发行的可能性进一步降低。但不排除下半年提前公布2023年专项债发行进度,并于今年下半年提前发行。

四、出口的机会在哪儿?风险在哪儿?

2022年全年出口具有明显的“前高后低”趋势,主要决定因子还是外需边际走弱,而背后的影响因素又包括制造业PMI下行、主动补库存到主动去库存的转化、居民消费需求的减弱、新兴经济体的订单替代等。通货膨胀及美联储、欧央行的加息、高基数等只是加速需求走弱的变量,而正是这些变量可能使得Q3\Q4的出口下降超过我们预期。

在这种情况下,下半年出口的行业机会在哪儿?我们认为下半年出口的结构性亮点有以下几个逻辑:一是,当前粮食安全成为全球重要议题,俄乌冲突恶化了全球农产品供应链,以农产品供应链为主的出口链值得关注;二是,全球放开旅行限制,箱包、服装等出口景气,以出行复苏需求为主的出口链值得关注;三是,仍在补库存而非去库存的行业,比如运输产品、电气、机械产品等。

下半年出口的风险又会集中在哪些行业?一是,主动去库存的行业,如木制品、计算机、杂项制品等;二是,美国地产走弱,相应的地产出口链受影响,如白色家电;三是,新兴经济体修复,出口订单转移或者替代,如家具,纺织;四是,前期基数较高行业,如高新技术产品。

五

中吉乌铁路建设加快推进

综合立体交通网加快构建

中吉乌铁路建设准备工作加快推进。5月30日吉尔吉斯斯坦总统表示,俄罗斯总统普京不再反对中吉乌铁路建设项目,在完成可行性研究之后,中吉乌铁路将于2023年开工。6月2日,国家发展改革委外资司与吉尔吉斯斯坦交通部、乌兹别克斯坦交通部共同召开中吉乌铁路三方工作层视频会议,就项目合作深入交换意见。6月7日国务委员兼外长王毅会见吉尔吉斯斯坦外长,双方同意建立地方沟通联系机制,研究增设口岸问,确保现有口岸过货持续畅通;推进中吉乌铁路建设准备工作,尽快完成项目可研。6月8日王毅出席“中国+中亚五国”外长第三次会晤,提出要积极推进天然气管道项目,加快推进中吉乌铁路项目,支持跨里海交通走廊建设;推进数字与绿色等新兴领域合作、现代农业合作、金融合作,扩大本币结算规模。中吉乌铁路属于“新亚欧大陆桥”的南部支线,设计全长约577公里,可将中国西部地区与伊朗、土耳其、巴尔干半岛进而全欧洲衔接在一起,是中国通往欧洲与中东的最短货运路线,可将当前中欧货运路程缩短约900公里,极具战略意义。

国家综合立体交通网加快构建。6月10日交通运输部提出,接下来按照《交通强国建设纲要》《国家综合立体交通网规划纲要》确定的目标任务,把联网、补网、强链作为建设的重点,加快构建“6轴、7廊、8通道”国家综合立体交通网主骨架,建设多层次一体化综合交通枢纽系统。当前正按照适度超前原则,加快川藏铁路及公路配套工程,出疆入藏大通道、西部陆海新通道(平陆)运河工程、小洋山北侧集装箱码头、宁波舟山港航设施及综合交通枢纽等一大批战略性重大工程项目。

风险提示:

疫情冲击,全球通胀。