自 6 月初以来,全球铅市场呈现分化趋势,上海期货交易所 (ShFE) 价格明显跑赢伦敦金属交易所 (LME)。

伦敦金属交易所三个月期铅价格 5 月份触及两年高点 2,359 美元/吨,但此后回落至 2,190 美元/吨,目前仅较年初上涨 4.3%。

从现金基础来看,这种差异更加明显,伦敦金属交易所远期曲线呈现正价差,而上海期货交易所曲线则呈现逆价差。

这两个电池金属市场截然不同的命运源于库存分布。伦敦金属交易所仓库网络充斥着金属,而上海则陷入了库存紧缺的境地。

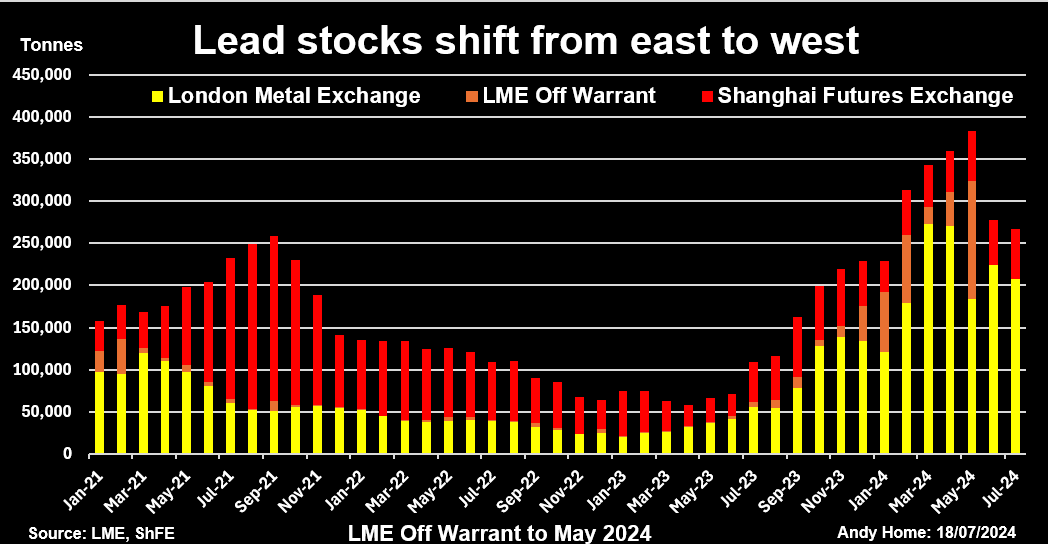

LME 和上海期货交易所库存领先

盛宴与饥荒

2024年第一季度,LME铅库存增长了一倍多,4月2日达到11年来的最高水平,达275,925吨。

尽管总体库存数字已下滑至 208,525 吨,但由于库存投资者寻求更便宜的存储选择,库存持续流失,这本身就是市场供应过剩的明显迹象。

今年流入的大部分资金来自印度金属,截至 6 月底,印度金属占保证库存的 46%,高于年初的 24%。

值得注意的是,5月底另有140,700吨非仓单库存,其中大部分位于新加坡,即目前LME铅库存活动的中心。

6 月和 7 月,LME 新加坡仓库的新鲜仓单量达到 63,000 吨,这表明很大一部分非仓单吨位仍然存在。

相比之下,上海期货交易所库存总量相对温和,仅为59,408吨,今年迄今仅小幅增加6,524吨。

上海期货交易所铅价格、市场未平仓合约及价差结构

上海铅短期

上海期货交易所铅合约的市场未平仓合约一直处于高位,6 月中旬创下合约有效期内的最高水平,为 215,224 份。

目前合约数量为 184,625 份,高于 3 月份的 69,000 份。

交易活动的增加与上海期货交易所期货价差结构的大幅收紧相吻合,现货溢价一直持续到明年6月。

空头持仓者显然难以找到足够的黄金来交割至交易所仓库,尽管预计 7 月合约到期时将有更多黄金到货。

交易紧张反映出国内市场初级和二级冶炼厂的原材料短缺。据本地数据提供商上海金属市场 (SMM) 称,现货实物交易的价格甚至高于上海期货交易所 (SFC) 的现货价格。

据SMM统计,今年上半年,中国原生铅产量下降4.7%,再生铅产量下降8.5%,反映出矿精矿和电池废料的短缺。

今年 1-5 月,精矿进口量下滑 13% 至 418,500 吨,原因是初级冶炼厂补充了电池废料,而纯粹的二级精炼厂则减少了进口。

逆流

西方市场供应充足,而中国市场供应紧张,两者之间的不平衡与几年前的状况截然相反。

新冠肺炎疫情对供应链的破坏性影响导致伦敦金属交易所库存在 2021 年缩减至 50,000 吨以下,由于买家难以采购可用金属,实物溢价飙升。相比之下,上海期货交易所的库存在当年 9 月升至 200,000 吨以上。

东西方之间的不平衡打开了出口套利窗口,中国冶炼厂借此将急需的供应运往西方市场。

中国从2017年至2020年期间的精炼铅净进口国转变为随后几年的重要净出口国。

2021年净出境流量总计9.3万吨,2022年增长至11.5万吨,去年增长至18.5万吨。

今年出口明显放缓,1-5月出口总量同比下降76%至14,500吨。

目前上海相对于伦敦的出色表现已经开启了有利可图的进口套利机会,有迹象表明贸易流即将逆转。

本周LME库存取消现象严重,共有29,425吨库存准备实物出库。

基准现货与三个月期货价差已从上个月的每吨 60 美元以上大幅缩窄至每吨 22 美元的正价差。

当然,这也有可能只是为了将金属转移到更便宜的伦敦金属交易所(LME)储存,但这显然让伦敦市场措手不及。

很有可能这批铅不会在不久的将来重新出现在伦敦金属交易所的另一个仓库中,而是可能会踏上前往中国的单程旅程。

(本文表达的观点为作者、路透社专栏作家安迪·霍姆的观点。)