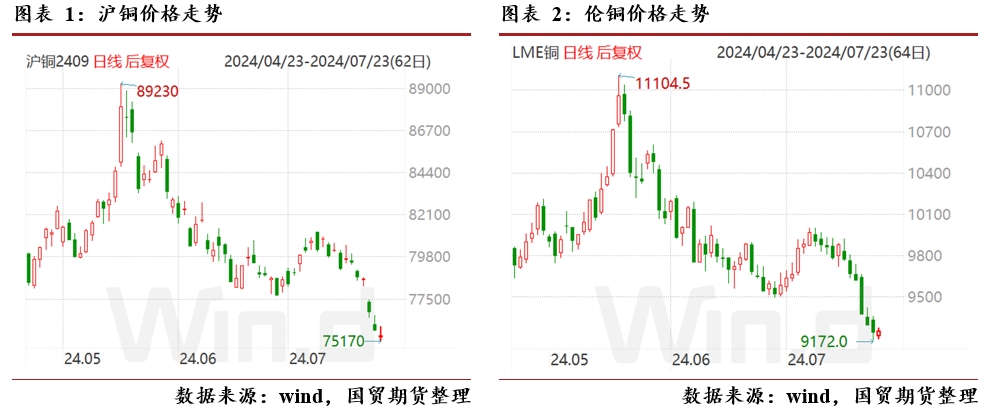

自5月21日以来,2个月时间内沪铜价格累计下跌14000元/吨,跌幅15.7%;伦铜价格累计下跌1930美元/吨,跌幅17.3%。

宏观层面,美国通胀持续回落,市场对美联储9月份降息持续升温;另一方面,美国就业市场降温,失业率进一步反弹,叠加PMI、消费者信心指数等部分指标走弱,市场对美国经济衰退担忧提升。在降息与衰退谁先到来之际,市场选择避险为主,阶段性交易衰退预期,有色板块明显回调。此外,中国经济数据特别是地产板块表现仍偏弱,经济复苏基础仍需进一步巩固。

产业端,近期铜矿进口加工费有所上升,但矿端偏紧格局仍未缓解,而在阳极板供应充足情况下,精炼铜产量维持高位;需求端,电网投资保持快速增长,空调产量增速较快,但新能源板块表现并未超预期,而三季度消费淡季来看,铜需求短期面临考验。

整体而言,在宏观市场对海外经济衰退担忧提升,产业端需求进入消费淡季情况下,铜价持续回调。在宏观仍未有明显改观情况下,消费淡季逻辑仍将施压盘面,三季度铜价仍相对承压。另一方面,矿端偏紧、新能源领域对铜需求、海外流动性改善预期等将对铜价产生支撑,经过近两个月大幅回调后,短期无需过分悲观,空头可择机减仓。

风险关注:全球经济变化、矿端供应变化

正文

1 行情回顾

5月21号以来,随着COMEX铜挤仓风险解除,铜价持续回落。7月初,在海外通胀进一步降温情况下,市场对美联储降息预期提升,铜价小幅反弹。但7月上旬以来,衰退交易升温,铜价持续下挫,其中沪铜下探至75000元/吨附近,伦铜则跌破9200美元/吨。

自5月21日以来,2个月时间内,沪铜价格累计下跌14000元/吨,跌幅15.7%;伦铜价格累计下跌1930美元/吨,跌幅17.3%。

2 宏观面概况

2.1 美国通胀持续下滑

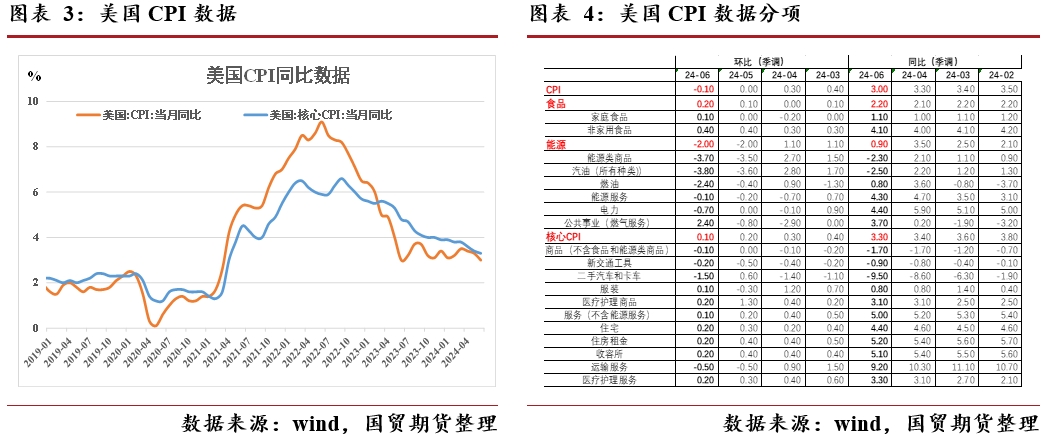

美国劳工部7月11日公布的数据显示,美国6月CPI同比增速为3%,预期的3.1%,前值3.3%;美国6月CPI环比-0.1%,预期 0.1%,前值 0%;美国6月核心CPI同比上升3.3%,预估为上升3.4%,前值为上升3.4%;美国6月核心CPI环比上升0.1%,预估为上升0.2%,前值为0.2%。

分项数据显示,6月上涨的指数包括住房、汽车保险、家装、医疗保健和个人护理。而机票价格、二手车和卡车以及通信服务的价格指数则在当月出现下降。能源指数本月环比下降了2.0%,与前一个月的降幅相同。食品指数环比上涨了0.2%。

美国通胀持续放缓,且6月季调后CPI月率录得-0.1%,为2020年5月以来首次录得负值。据CME的美联储利率观察工具显示,数据公布后,美联储在9月的会议上降息的可能性冲高至近90%,高于报告发布前预期的80%。

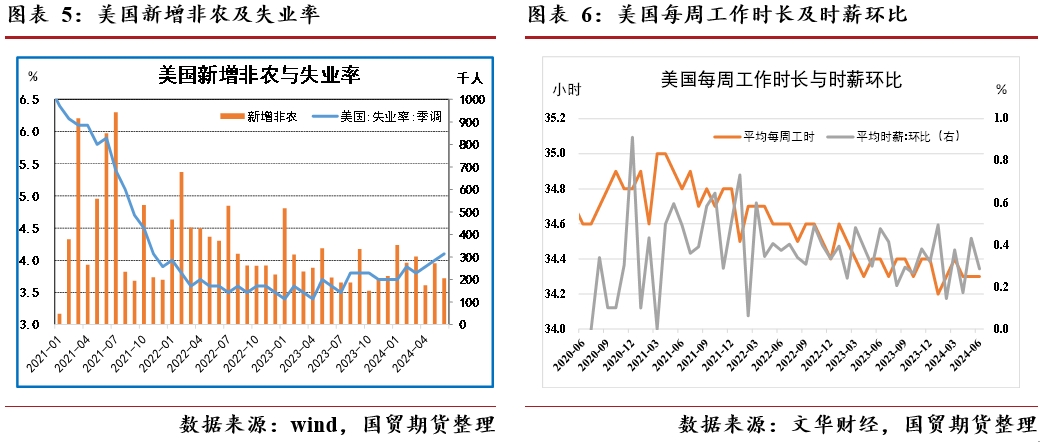

2.2 美国就业市场降温,衰退担忧提升

当地时间7月5日,美国劳工部公布数据显示,美国6月非农就业人口增长20.6万人,预期19万人,前值由27.2万人下修至21.8万人;4月份非农新增就业人数从16.5万人下修至10.8万人;6月份失业率上升至4.1%,预期和前值均为4%,同时为2021年11月以来最高水平;6月份平均时薪环比上涨0.3%,持平预期,较前值0.4%有所下滑;同比增速为3.9%,持平预期,为2021年以来首次跌破4%。6月劳工参与率从5月的62.5%小幅上升至62.6%。

美国6月非农新增就业人数明显回落,新增就业人口持续下调,且失业率进一步上升,就业市场明显降温。此外,根据萨姆规则判断方法,当三个月失业率的移动平均值比前一年最低失业率高至少0.5个百分点时,美国经济就已开始衰退。自1970年以来,美国每一次经济衰退都印证了这条规则。美国劳工部5日发布的报告显示,该指标已从5月份的0.37%扩大至6月份的0.43%,越来越接近0.5%的门槛,处于2021年3月以来的最高水平。

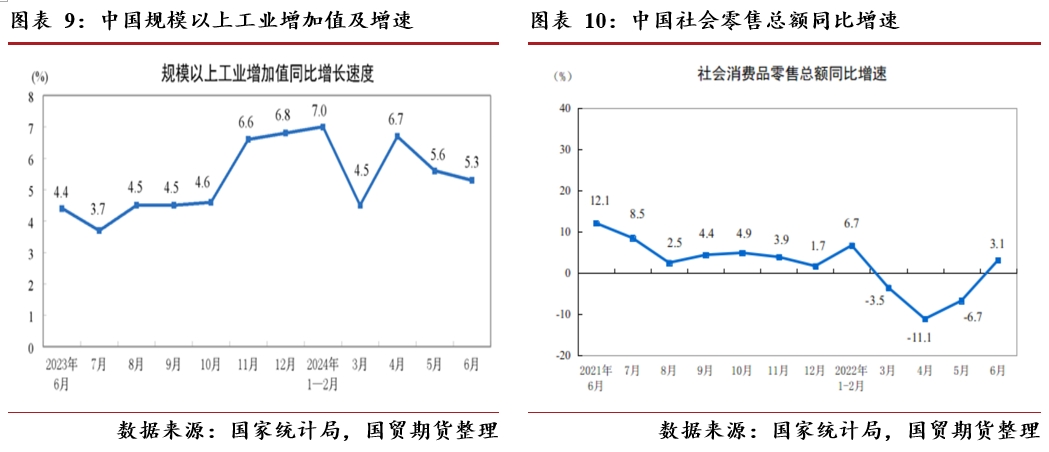

此外,美国部分经济数据降温,加剧市场对美国经济衰退的担忧。美国7月密歇根大学消费者信心指数初值66,创八个月新低,不及预期的68.5,6月前值为68.2;美国6月ISM制造业PMI为48.5,为连续三个月走低,预期49.1,前值48.7。美国6月ISM非制造业PMI为48.8,创2020年5月以来新低,预期52.5,前值53.8。

2.3 国内数据仍偏弱

7月15日,国内公布6月份主要经济数据及上半年GDP增速。上半年国内 GDP 实现了 5.0%的增长,与全年增速目标一致;二季度国内 GDP 同比增速 4.7%,一季度5.3%,预期 5.1%。

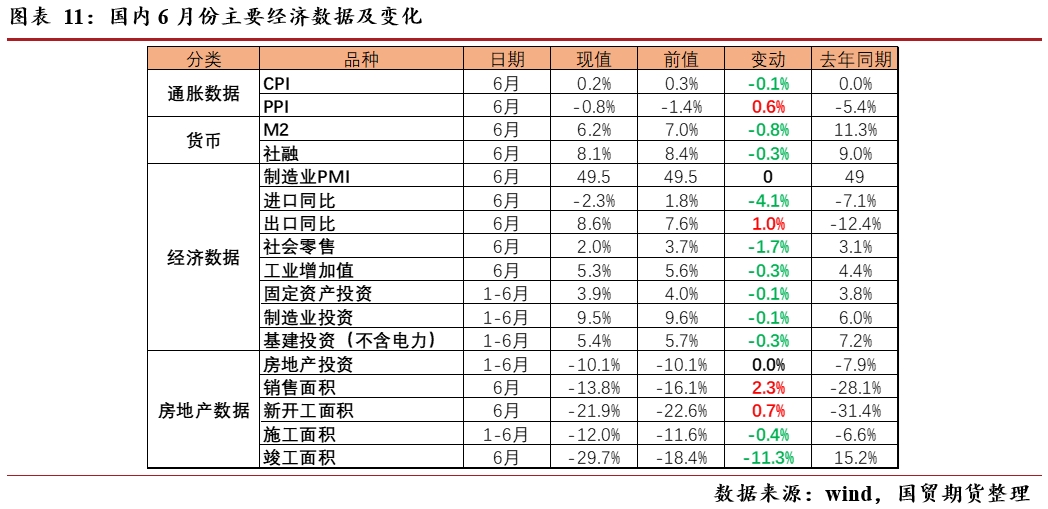

中国 6 月规模以上工业增加值同比 5.3%,预期 5.0%,前值 5.6%。从环比上看,6 月规模以上工业增加值环比增 0.42%,前值为 0.3%。中国 6 月社会消费品零售总额同比 2.0%,预期 3.3%,前值 3.7%;中国 1-6 月城镇固定资产投资同比 3.9%,预期 3.90%,前值 4.00%,其中制造业投资增长 9.5%,增速回落 0.1 个百分点;房地产开发投资同比下降 10.1%,降幅与前值持平;基础设施投资同比增长 5.4%,涨幅回落 0.3 个百分点。

地产方面,1-6 月份,新建商品房销售面积同比下降 19.0%,前值降20.3%。新建商品房销售额同比下降 25.0%,前值降27.9%;1-6月,房地产开发企业房屋施工面积同比下降 12.0%,前值降11.6%。房屋新开工面积同比下降23.7%,前值降24.2%;房屋竣工面积同比下降 21.8%,前值降23.5%。1-6 月份,房地产开发企业到位资金同比下降 22.6%,前值降20.9%。

可以看到,上半年,国内工业生产恢复较快,而居民消费、房地产等终端需求恢复偏慢,造成供需失衡的局面,从而导致物价持续低迷,经济回升基础仍需进一步巩固。

3 基本面概况

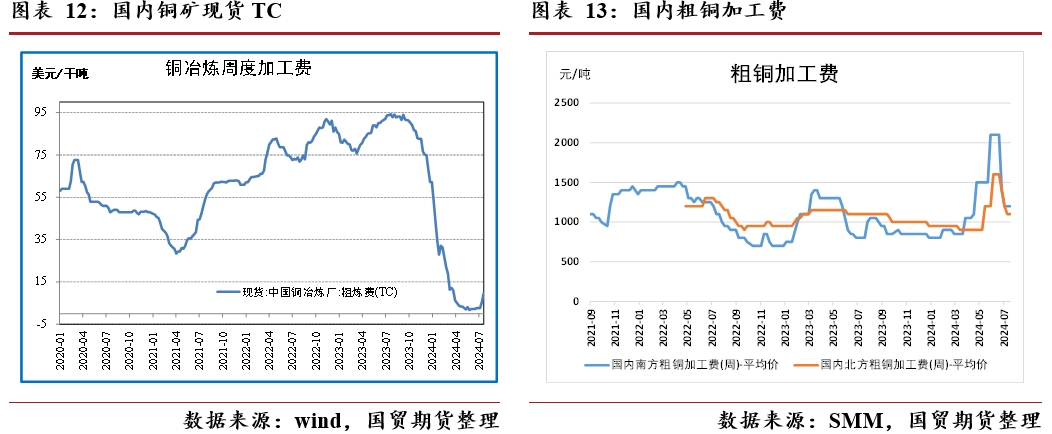

3.1 铜矿加工费有所回升

近期进口铜矿现货加工费稳步回升,本周铜矿现货TC报9.7美元/吨,环比上周增加4.2美元/吨。据SMM消息,在大概率预期降息的背景下,矿企预期12月铜价会达到顶峰,因此近期有贸易商以个位数中高位的价格向冶炼厂销售铜精矿,作价期为M+5,装期为8月份,对应做价月份在12月份左右。这就意味着贸易商需要在8月底前将铜精矿装船,但找干散货船还需要一个月的时间,所以必需确保在7月底前售出,7月中旬的现货报盘增加,铜矿现货加工费水涨船高。但现货铜精矿TC回升是阶段性的,供不应求的情况也将长期挑战中国冶炼厂。

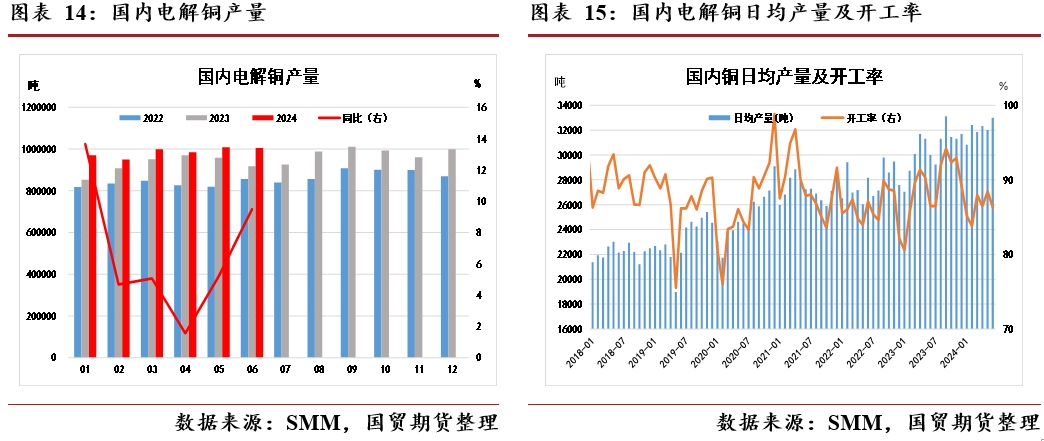

此外,此前在铜价大幅走高情况下,再生铜杆订单偏淡,叠加冶炼厂检修对阳极板需求量增加,部分再生铜杆企业转而生产阳极板,阳极板供应充足,加工费持续走高。而近期,随着铜价持续下挫,再生铜持货商悟货惜售,叠加“反向开票”及《公平竞争审查条例》等相继落地或即将落地,再生铜供应趋于紧张,阳极板产量下降,加工费由6月上旬的2100元/吨下滑至当前的1200元/吨。

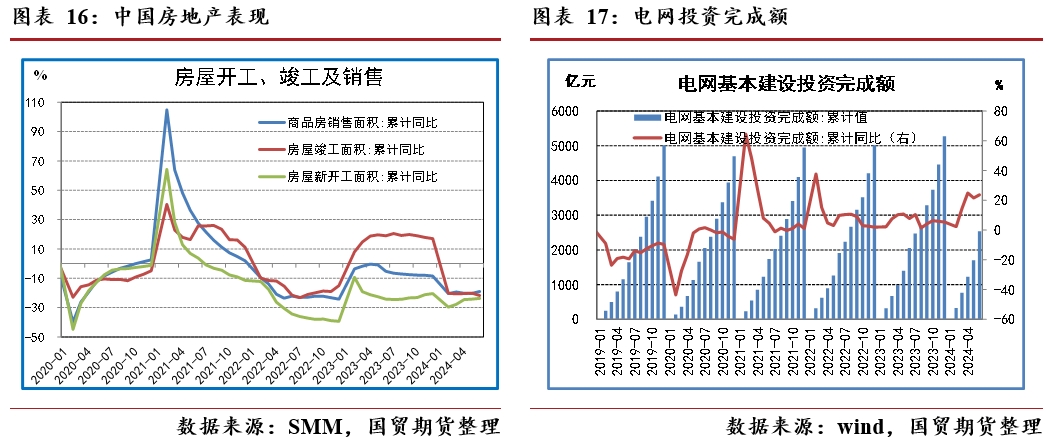

3.2 国内精炼铜产量维持高位

虽然国内二季度冶炼厂大规模检修,但在阳极板供应充足情况下,国内精炼铜产量屡创新高,铜矿偏紧格局并未传导至精铜端。

据SMM数据,6月中国电解铜产量为100.5万吨,环比下降0.36万吨,降幅为0.36%,同比上升9.49%,且较预期的98.5万吨增加2万吨。6月份电解铜日均产量33001吨,环比增加983吨,日均产量逼近历史高位水平;1-6月国内电解铜累计产量为591.83万吨,同比增加35.91万吨,增幅为6.46%。预计7月国内电解铜产量为101.66万吨,环比增加1.16万吨升幅为1.15%,同比增加11.45万吨增幅为9.8%。1-7月累计产量预计为693.49万吨,同比增加6.94%,增加44.98万吨。产量继续维持高位。

3.3 终端需求进入消费淡季

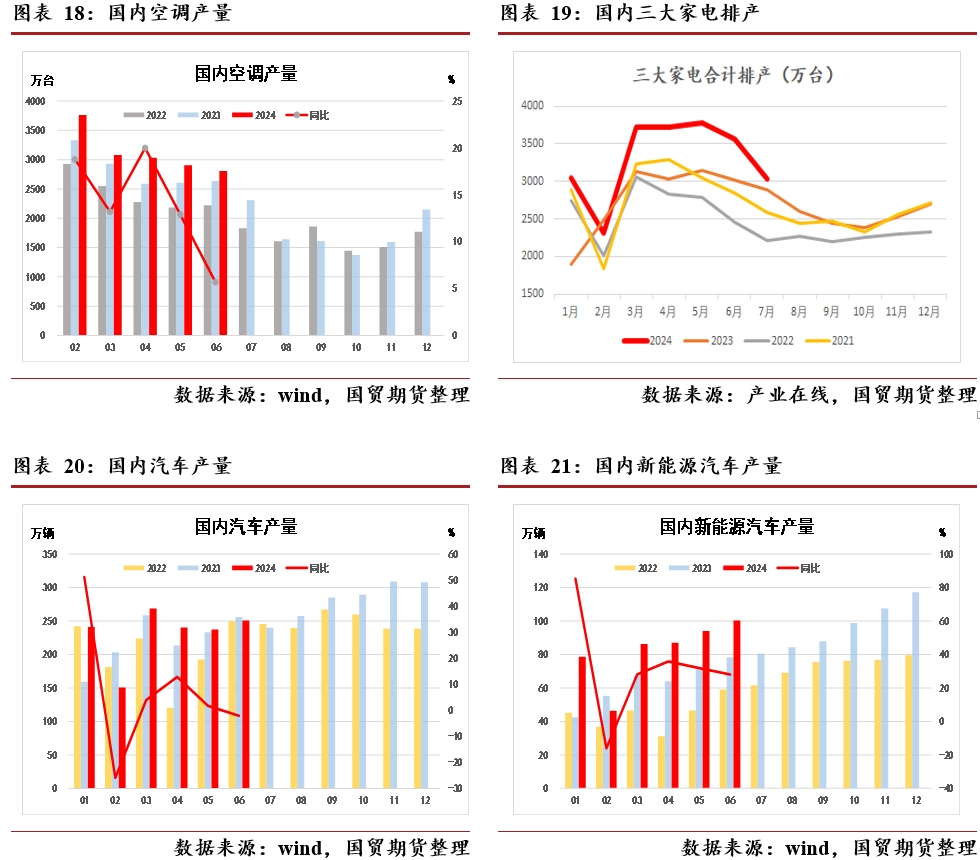

房地产方面,1-6月,房地产开发投资同比下降 10.1%,降幅与前值持平;1-6月,新建商品房销售面积同比下降 19.0%,前值降20.3%。新建商品房销售额同比下降 25.0%,前值降27.9%;1-6月,房地产开发企业房屋施工面积同比下降 12.0%,前值降11.6%。房屋新开工面积同比下降23.7%,前值降24.2%;房屋竣工面积同比下降 21.8%,前值降23.5%。1-6 月份,房地产开发企业到位资金同比下降 22.6%,前值降20.9%;5月中旬以来,有关部门和地区进一步调整优化房地产政策,房地产市场出现了一些积极的变化,但整体尚未走出调整阶段。

电网投资方面,2024 年1-6月电网工程完成投资2540亿元,同比增长23.7%,电网投资增速迅猛。与此同时,今年年初,国家电网公司对外透露,2024年预计电网建设投资总规模将超5000亿元,而2023年电网投资完成额为5275亿元,这也意味着下半年电网投资增速或下滑。

空调方面,2024年6月中国空调产量2805.3万台,同比增长5.7%;1-6月累计产量15705.6万台,同比增长13.8%。在去年高基数基础上,今年空调产量再次维持高速增长。与此同时,家用空调内销市场拐点已现,接下来在销售旺季过后需求难以为继下将步入季节性减产阶段。而反观外销市场,受益海外补库需求红利和天气刺激,排产高涨的势头或仍将延续1-2个月。

汽车方面,据中汽协统计,6月,汽车产销分别完成250.7万辆和255.2万辆,同比分别下降2.1%和2.7%。1-6月,汽车产销分别完成1389.1万辆和1404.7万辆,同比分别增长4.9%和6.1%;6月,新能源汽车产销分别完成100.3万辆和104.9万辆,同比分别增长28.1%和30.1%,市场占有率达到41.1%。1-6月,新能源汽车产销分别完成492.9万辆和494.4万辆,同比分别增长30.1%和32%,市场占有率达到35.2%。新能源汽车维持高速增长,但受到基数效应影响,增速较往年明显放缓。

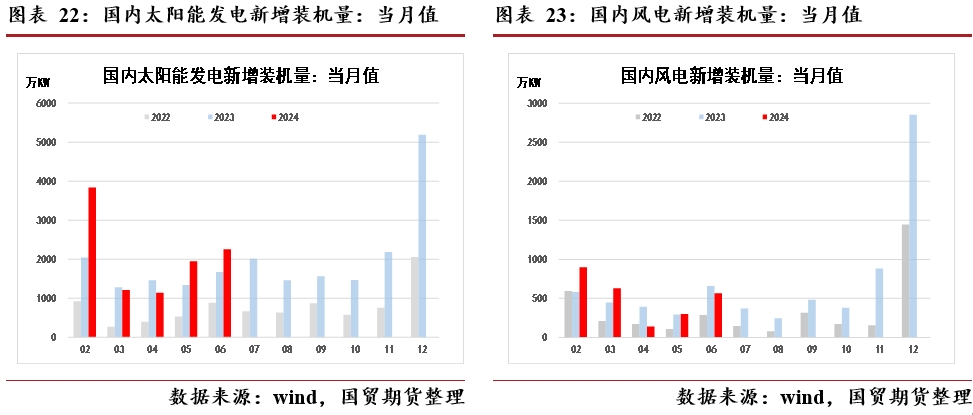

新能源方面,国家能源局公布的1-6月份全国电力工业统计数据显示,1-6月,全国太阳能发电新增装机10248万千瓦(102.48GW),同比增长30.6%。根据国际铜业协会(ICA)数据,光伏领域单位耗铜量为每兆瓦4吨,1-6月用铜40.9万吨左右,去年同期为31.3万吨;此外,中国光伏行业协会名誉理事长王勃华预计,2024年我国光伏新增装机预测190~220GW,预计可带动铜消费76-88万吨,较2023年增长约10万吨。2024年全球光伏新增装机预计在390~430GW,预计可带动铜消费156-172万吨,2023年约为147万吨。

1-6月,全国风电发电新增装机2584万千瓦(25.84GW),同比增长12.3%。风力发电机组单位耗铜量为每兆瓦6吨,1-6月用铜15.5万吨左右,去年同期为13.7万吨;与此同时,预计中国2024年预计新增风电装机90-95GW,预计可可带动铜消费54-57万吨,2023年约为45.5万吨;2024年全球新增风电装机量预计136GW,预计可可带动铜消费82万吨,2023年约为70.8万吨。

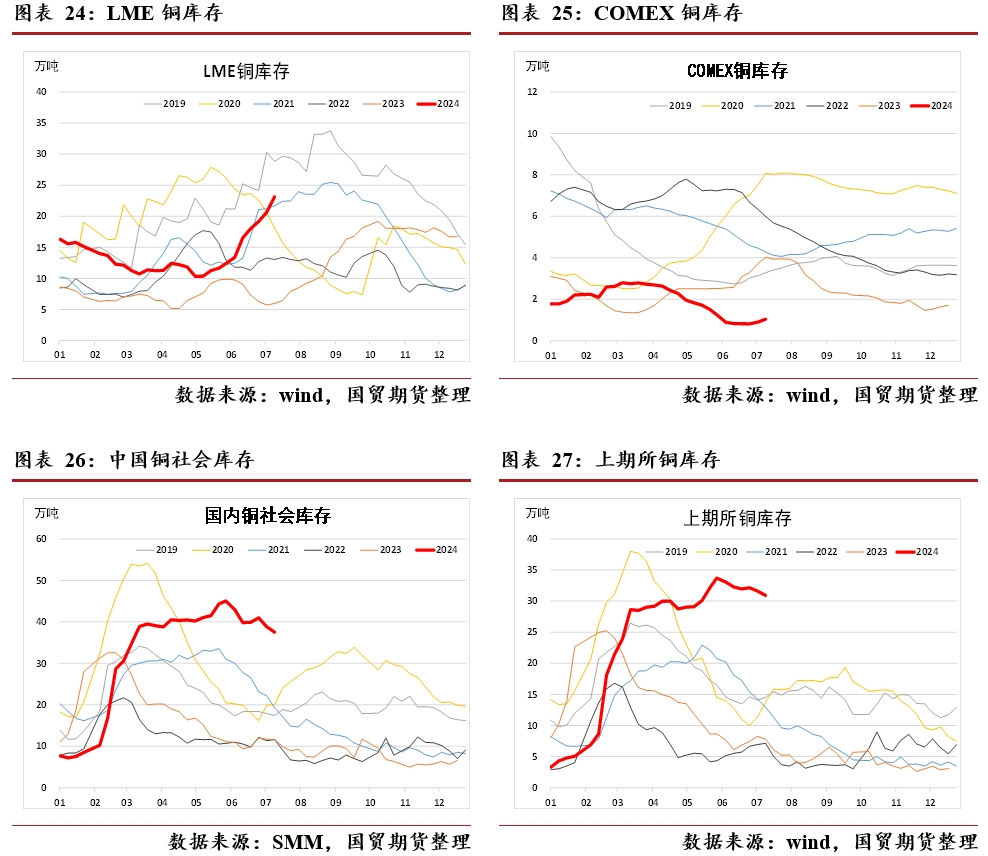

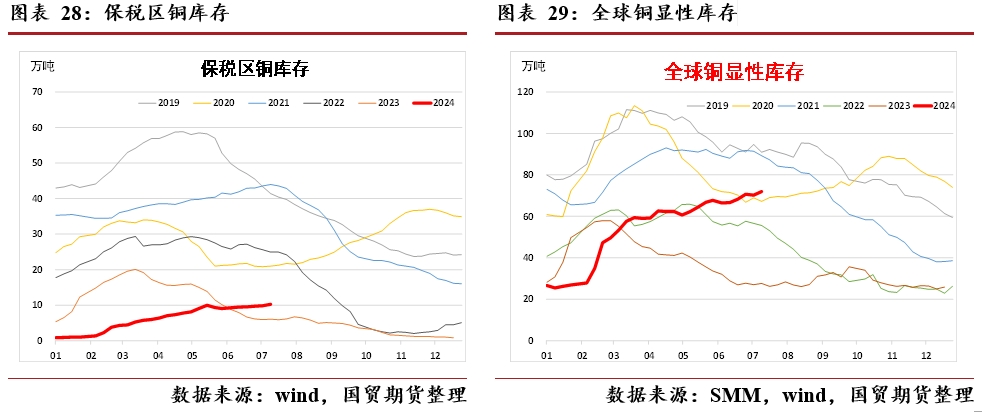

3.4 全球显性库存累库,库存内降外升

近期全球铜显性库存累库,库存外升内降。截至7月19日,全球铜显性库存71.96万吨,较上周增加1.73万吨(+2.47%)。与此同时,库存较去年同期增加45.4万吨,增幅170%。