沪铜在10月下半月步入弱势震荡格局。一方面,国内宏观情绪降温及美元指数走高令铜价有所承压。另一方面,铜价偏高限制下游企业的采购意愿。在供需双弱的背景下,预计沪铜后期将以弱势震荡行情为主。

全球铜矿供应形势略改善

智利9月铜产量为478035吨,环比增长1.6%,同比增长4.2%。此前几个月智利铜产量变化有限,8月份智利部分铜矿一度传来罢工扰动,引发市场对智利产量的担忧,不过随后罢工风险基本解除。智利10月铜出口量为206,067吨,当月对中国出口铜58,927吨。智利10月铜矿石和精矿出口量为1,375,542吨,当月对中国出口铜矿石和精矿996,494吨。

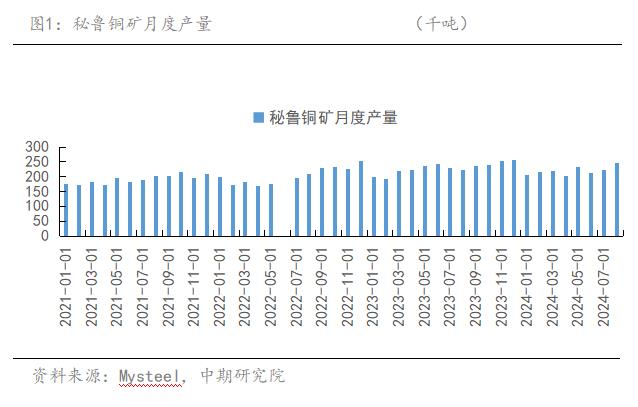

秘鲁8月份铜产量为246568吨,达到年内最高水平,且同比增长10.7%。今年1月-8月秘鲁铜产量为176吨,同比降低0.7%。虽然政府近期出台新规定允许铜加工厂将产量上浮10%,部分矿山可能提高产量预期,但新规激励效果有限。预计今年秘鲁铜产量仅能达到280万吨,无法实现原定的300万吨目标。

ICSG数据显示,2024年8月全球铜矿产量为194.46万吨,同比增长3.58%。2024年8月全球矿山产能243.6万吨,同比增长1.08%。智利铜委会预估2024年全球铜需求量将年增3.6%达到2678万吨,而供给短缺预估为36.4万吨。这表明在未来一段时间内,全球铜市场可能将面临供不应求的局面。高盛预测今年全球铜矿供应量将增长2%,不及去年中期预测的6%,也不及去年3%的增速,将成为2020年以来最疲软的水平。2024年铜精矿的增量主要来自于南美及非洲地区,两者在全球增量中占比接近70%。其中,南美地区主要体现在智利、秘鲁、巴西及厄瓜多尔,非洲地区主要体现在刚果及赞比亚。

ICSG数据显示,2024年8月全球铜矿产量为194.46万吨,同比增长3.58%。2024年8月全球矿山产能243.6万吨,同比增长1.08%。智利铜委会预估2024年全球铜需求量将年增3.6%达到2678万吨,而供给短缺预估为36.4万吨。这表明在未来一段时间内,全球铜市场可能将面临供不应求的局面。高盛预测今年全球铜矿供应量将增长2%,不及去年中期预测的6%,也不及去年3%的增速,将成为2020年以来最疲软的水平。2024年铜精矿的增量主要来自于南美及非洲地区,两者在全球增量中占比接近70%。其中,南美地区主要体现在智利、秘鲁、巴西及厄瓜多尔,非洲地区主要体现在刚果及赞比亚。

由于国内铜冶炼产能较高,明显大于铜精矿的增速,前期铜精矿供应面临短缺局面,TC在7月中旬至9月中旬期间持续回落。步入9月中旬后,随着铜精矿现货供需紧缺局面暂时得到缓解,现货TC小幅走高。据SMM数据显示,10月31日进口铜精矿指数报11.09美元/干吨,较前一周数据增加0.23美元/干吨,较去年同期下滑74.2美元/干吨。全球矿山产量未明显提速,后期TC回升空间将有限。

10月国内电解铜产量同环比下滑

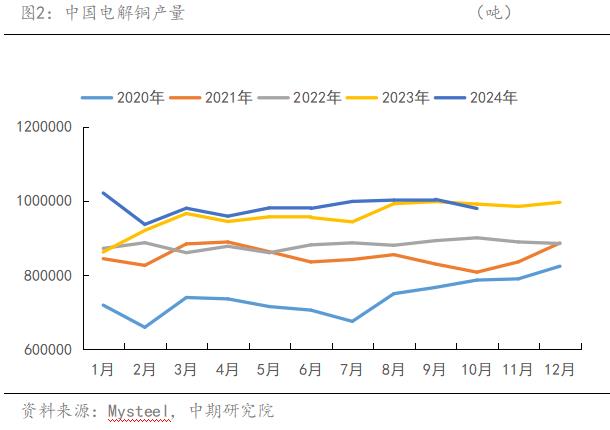

从国内电解铜的生产情况来看,据Mysteel数据显示,今年1—10月国内电解铜产量累计为984.43万吨,同比增加3.26%。受多重不利因素影响,10月国内电解铜实际产量97.98万吨,环比减少2.45%,同比减少1.19%。首先,10月有5家冶炼厂检修,涉及粗炼产能104万吨,较9月涉及的50万吨产能增长;其次,铜精矿供应紧张令部分前期投产的冶炼厂达产速度趋缓;再次,冷料供应偏紧使部分用冷料生产的冶炼厂产量下降。11月有检修计划的冶炼厂数量将增加至8家,预计11月产量继续下降,12月随着检修结束预计产量重新增加。

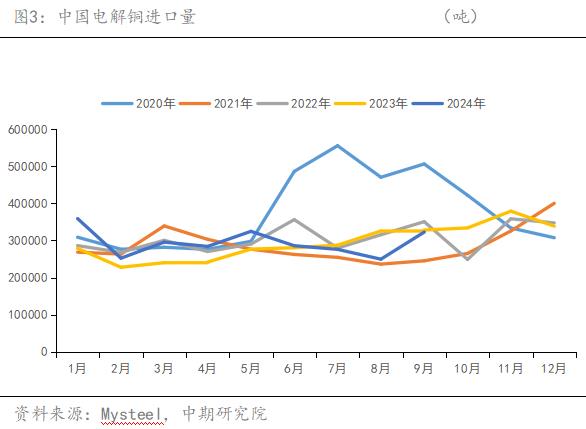

进口方面,据海关总署数据显示,1-9月中国进口精炼铜264.92万吨,同比增6.54%。其中9月进口32.25万吨,环比增29.19%,同比降1.71%。9月精炼铜进口盈亏略改善,部分时间进口窗口开启,提升进口铜增量预期。且8月底部分延期抵港到船货源于9月份清关进口,部分贸易商从LME亚洲库将前期国内出口货源拉回国内销售,推动9月精炼铜进口量增长。从进口来源国来看,刚果民主共和国是第一大供应国,当月进口精炼铜122,824.437吨,环比增23.00%,同比增73.21%。俄罗斯是第二大供应国,当月进口5,194.821吨,环比增加281.14%,同比降48.05%。出口方面,9月中国电解铜出口1.61万吨,环比下滑47.86%,同比下滑12.01%。1-9月中国出口精炼铜共41.89万吨,同比增加77.92%。

全球交易所铜库存迎来去库

结合库存来看,全球交易所库存自10月下半月以来再度迎来去库趋势。截至2024年11月1日,LME、COMEX、SHFE合计库存50.54万吨,较去年同期增加26.55万吨,创下近年来同期最高水平。具体来看,国内外库存表现有所分化,步入10月后,COMEX铜库存逐步爬升,SHFE、LME铜库存则整体呈现缓慢去化的趋势。

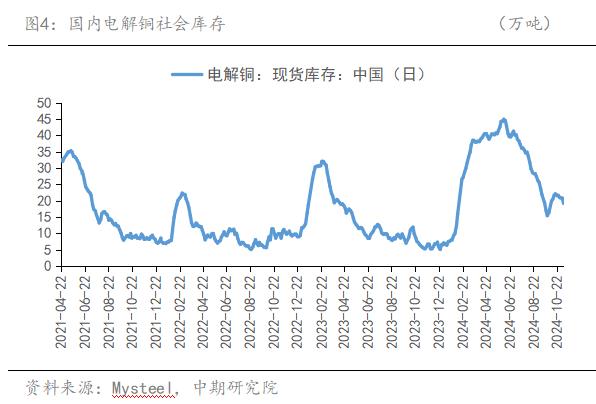

就国内铜社会库存而言,9月底后随着国庆假期到来,有大量进口铜流入内贸,而高铜价使下游新增订单减少,叠加下游消费在企业放假期间下滑,国内社会库存迎来累库。步入10月下半月,在供应减少、需求增加的背景下,国内铜社会库存再度迎来去库。据Mysteel数据,截至11月7日,国内电解铜社会库存为19.18万吨,较9月初下滑0.75万吨,较去年同期增加13.08万吨,创下近4年同期最高值。

就国内保税区库存而言,据Mysteel数据,截至11月7日,国内电解铜保税区库存为6.12万吨,较9月初增加1.31万吨,较去年同期增加4.62万吨,创下近3年同期最高值。近期保税库库存呈现持续增长的趋势,主要由于下游需求偏弱,持货商降价出货意愿不高,将到港货源运送到保税库内。短期需求偏弱的情况难以明显改观,预计后期保税库库存将继续增加。

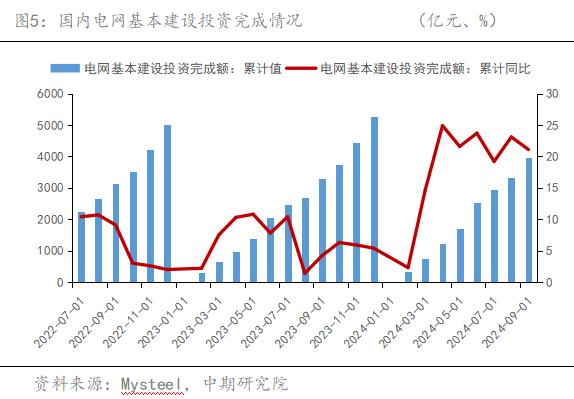

电网投资需求仍有韧性

2023年我国电网基本建设投资完成额为5275亿元,同比增长5.4%,超额完成了全年目标。国家电网预计2024年电网建设投资总规模将超6000亿元。今年国家电网的新增投资主要用于特高压交直流工程建设、加强县域电网与大电网联系、电网数字化智能化升级。今年1-9月我国电网基本建设投资完成额为3982亿元,同比增长21.1%。促进新能源消纳和推动大规模设备更新改造是电网投资大幅增长的主要驱动力。今年1-9月份全国主要发电企业电源工程完成投资5959亿元,同比增长7.2%。

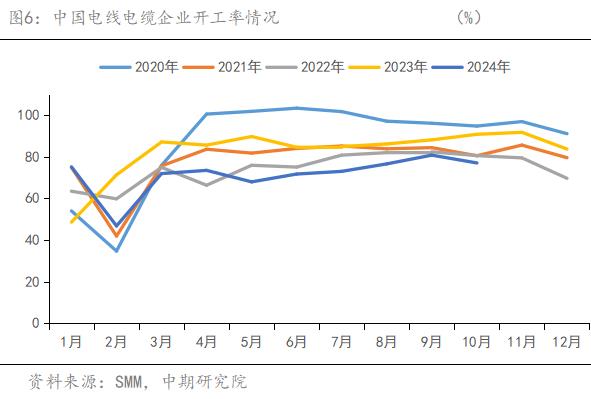

从我国电线电缆企业开工率来看,10月SMM电线电缆样本企业开工率创下年内高位,达到76.98%,环比下降3.74%,低于预期开工率2.45%,同比下滑13.74%。上周SMM铜线缆企业开工为81.02%,环比增长4.46%,高于预期开工率4.42%。近期铜价略有回落、表现相对持稳提振了电线电缆下游客户的采购积极性,推动终端客户刚性需求释放。同时近期部分企业为达成全年目标所出台的让利促销政策也有利于订单增长,但行业内仍有明显的分化现象。

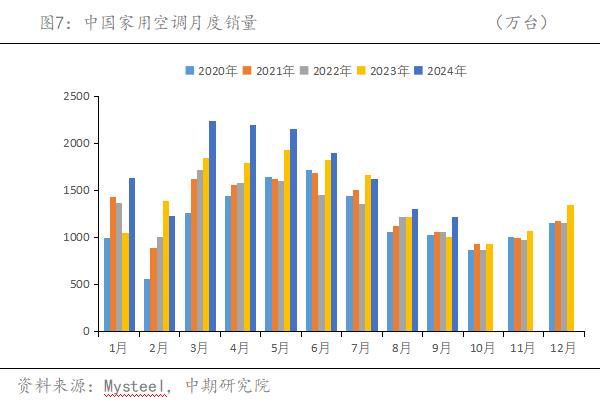

空调内销同比转正 外销继续高增

9月中国家用空调生产及内外销保持增长。根据产业在线数据,9月中国家用空调生产1221.3万台,在去年同期较低基数下实现26%的同比增长。9月空调销量1212.5万台,同比增长21.4%。内销方面,以旧换新政策推动内销表现向好。9月家用空调内销610.3万台,同比增长7.4%。四季度内销市场有望继续回暖。虽然双十一大促有利于需求提升,但双十一对空调销售的促进正逐渐被普遍化的消费促销活动冲淡,不宜抱有过高期待。从国家相关的支持政策来看,7月25日国家发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,9月以来以旧换新进入兑现阶段,终端增速快速走高。随着新冷年提货启动,后续出货仍有弹性,至少今年年年底前以旧换新政策仍将发挥利好效应。

外销方面,空调外销创出新高。9月家用空调出口量为602.3万台,同比增长39.8%。产业在线10 月排产数据显示,10-11月空调出口排产较9月初预期明显调高,龙头出口订单保持较快增长。不过目前空调出口价格呈现下滑趋势,企业利润率不高。同时国际局势紧张,汇率波动明显,受诸多不确定因素影响,企业对四季度空调出口冲刺持谨慎心态。

沪铜将弱势震荡

宏观面上,目前美联储实现就业和通胀目标的风险基本保持平衡,11月7日美联储如期降息25个基点,这也是美联储继9月18日降息50个基点后,连续第二次降息。据CME观察,12月降息的概率为72.9%。鉴于美国经济前景仍有不确定性,后期美联储将关注通胀目标实现过程中面临的风险。国内经济稳中有进,为实现全年经济增长5%的目标,四季度需要持续发力,加强政策支持和保障措施,更多增量政策后期落地仍值得期待。

基本面上,供给端,目前铜精矿现货TC虽有回升,但仍在低位运行,全球铜矿面临供需偏紧格局,短期难以得到明显缓解。叠加国内冶炼企业检修、冷料紧缺影响,国内电解铜或将被动性减产;需求端,10月处于铜市消费旺季,铜价小幅回落后,新订单补充有限,主要由于铜价相对偏高对消费仍有抑制,同时部分再生杆厂生产恢复也不利于精铜消费的提高。目前下游行业多维持刚需采购的策略,市场对铜后期消费预期偏弱,预计四季度电解铜消费情况将不及三季度。总体而言,在供需双弱的背景下,预计沪铜近期将以弱势震荡行情为主。主力合约上方压力位79500元/吨,下方支撑位75000元/吨。

作者简介:欧阳玉萍,毕业于华南师范大学,经济学硕士。担任中期研究院高级研究员,主要从事白糖、铜品种研究。曾担任中央电视台财经频道(CCTV2)《交易时间》栏目期货高级评论员,参与解读和点评期货市场走势及大宗商品市场价格变化对经济的影响。在期货日报、证券时报等财经媒体上发表过数篇专题文章。