回顾近期镍价走势,9月下旬受国内多项利好政策出台影响,镍价震荡上行,并于10月8日创出阶段高点。随后期价连续下行近一个月之久,并于上周重回12万元/吨附近,本周镍价止跌企稳,连涨两天重回13万元/吨一线。近日推动镍价反弹的主要因素有哪些?反弹是否能够得到延续?

成本支撑显现 镍价下行空间受限

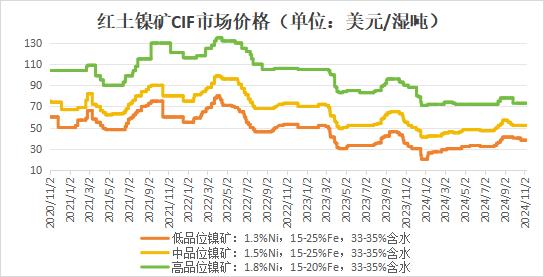

10月镍价走弱主要受两个方面的因素影响,一方面受海外重要事件落地前,宏观情绪谨慎影响,另一方面则受镍矿价格松动影响。10月中旬,印尼传出最新镍矿RKAB配额审批进展消息,据Mysteel调研了解,截至10月14日,印尼镍矿生产企业已有126家通过审批,总计开采额度达到2.75亿湿吨(2024年),2025年的开采额度也达到了2.5亿湿吨、2026年额度为2.3亿湿吨。自去年8月以来,印尼镍矿配额审批缓慢问题一直存在,并于今年进一步发酵,究其原因,主要是印尼审批政策修改,将以往一年一批改为三年一批,故今年对数据审查与核对的工作量也三倍地增加,导致审批速度缓慢。受此影响,今年印尼镍矿供应一直较为紧张,不得不采购菲律宾镍矿用于生产,镍矿价格重心也不断上移。不过,10月披露的配额审批数据为2.75亿湿吨,而24年印尼预计镍矿消耗量约2.2亿湿吨,镍矿2024年度RKAB总体供应量已超过预估的年度消耗量,矿端供应问题得到一定程度的缓解,镍矿的价格也有所回落,镍价受拖累连续走弱。

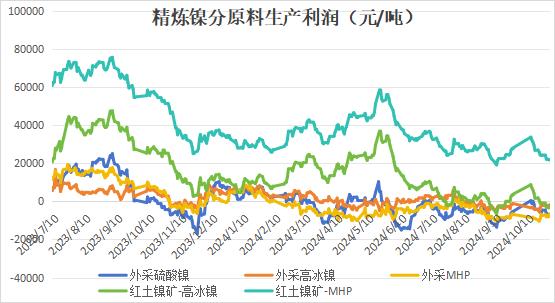

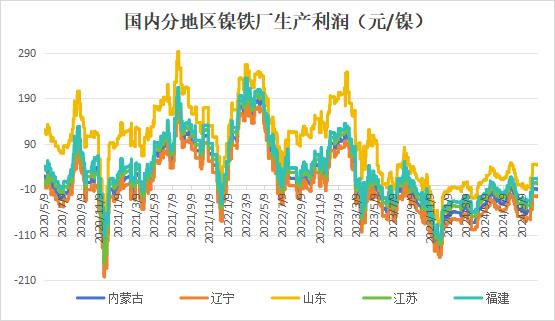

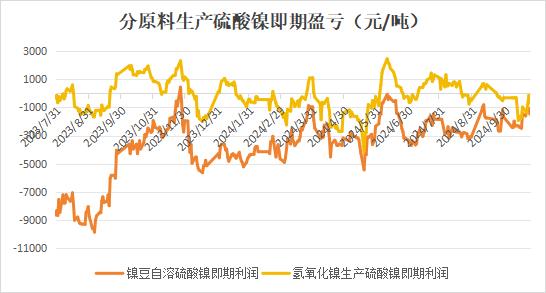

不过,随着镍价下跌,产业链盈利状况逐渐恶化,精炼镍方面,不仅外采原料生产纯镍面临亏损,一体化高冰镍企业也面临成本倒挂问题,只有一体化MHP企业仍维持盈利。镍铁方面,近期镍矿价格回调,国内镍铁企业利润虽有修复,但整体仍处于亏损状态。硫酸镍企业大多处于盈亏平衡线附近。由于整个产业链处于亏损边缘,同时,菲律宾雨季到来,镍矿发运量大减,成本压力下,矿山挺价惜售心理较强,镍矿价格弱稳运行,并未进一步走弱,成本支撑作用逐渐显现,限制镍价进一步下行空间。此外,近日在亚太不锈钢产业大会上,印尼镍矿商协会总秘书接连放出印尼将于11月颁布涉及IUP、税收和SIMBARA系统的大幅改革的新法规。市场对印尼镍矿释放的数量,成本的走向都有一定担忧,也对镍价反弹起到提振作用。

供应压力不减 需求保持稳定

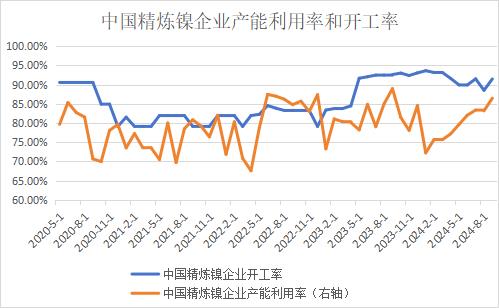

据钢联数据显示,2024年1-9月中国精炼镍产量29.56万吨,累计同比增长37.7%,精炼镍开工率一直保持高位。截止2024年9月,国内精炼镍企业设备产能34034吨,运行产能31134吨,开工率91.48%,产能利用率86.47%。预计2024年10月各地精炼镍产量继续小幅上涨,华东地区某企业小幅增产,西北因检修而减停产企业产量继续恢复。Mysteel预计10月国内精炼镍产量30730吨,环比增加4.42%,同比增加31.58%。从国内月度数据上来看,自2023年5月以来,精炼镍产量逐月攀升,目前单月产量接近3万吨,较2023年之前单月产量1.5万吨增长近一倍。虽然由于近两年镍价持续走弱,精炼镍企业生产利润显著下滑,但并未对企业生产造成较大影响,同时,短期国内和印尼仍有新增项目投放,镍整体供应压力不减。

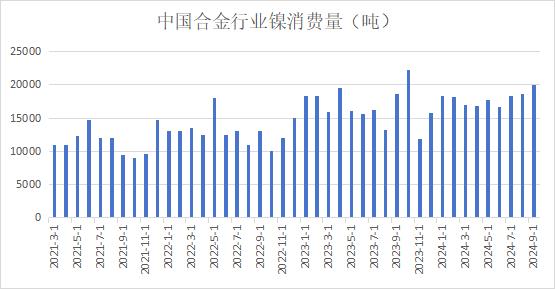

需求方面,电镀、合金全年需求表现平淡,2024年1-9月中国合金镍消耗量为1.62万吨,同比增长6%。1-9月中国精炼镍消费量为20.71万吨,同比增长3%。国内稳增长政策或托底不锈钢需求,但修复仍需要一定时间,不锈钢终端消费暂未因刺激政策回暖,表现较为平淡,目前库存水平并不低,10月以来去库进程放缓,逐渐呈现淡季特征。硫酸镍方面,由于下游三元材料市占率受到挤压,整体需求表现不佳,且九月提前备量透支十月需求,致使十至十一月三元排产稳中微减,近期市场活跃度较低,目前多数一体化企业外买需求少,非一体化企业仅维持必要采买需求,且因需求减量对高价镍盐接受程度不断降低。目前硫酸镍利润持续亏损,盐厂虽有减产但难以扭转供需格局。整体来看,镍产业链下游需求缺乏亮点,基本面供大于求格局维持。

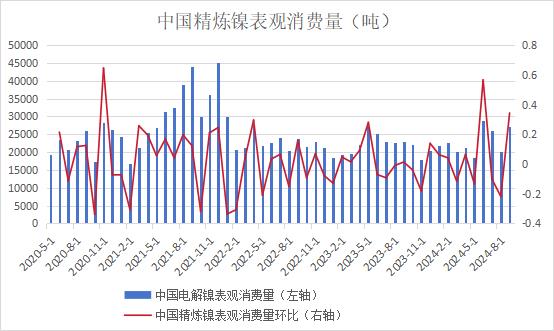

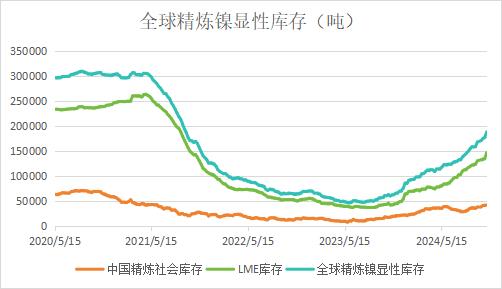

由于国内供应不断增加,需求端难以消化,叠加上半年出口利润较好,国内企业海外交仓增加,今年国内精炼镍出口规模大幅提升,我国已从镍净进口国转变为净出口国,2024年1-9月,我国累计净出口精炼镍1.94万吨,而去年同期净进口4.97万吨。虽然,近期受出口利润缩窄影响,国内具有LME交仓资格的精炼镍生产企业出口积极性有所减弱,但出口仍有小幅盈利情况下,部分厂家仍有一半产量用于出口,而且据出口企业反馈,目前海外下游市场也在持续拓展中,中国台湾、韩国及印度的下游客户持续增长。因此,今年虽然国内外都呈现累库趋势,但海外累库速度明显高于国内,甚至在6-8月份由于国内企业集中进行海外交仓,国内出现阶段性去库过程。

今年以来,由于镍价持续下降,国内外高成本企业生产出现减量,俄镍战略营销总监在11月6日的亚太不锈钢产业大会上指出,自2023年以来,全球市场上已经有25万吨镍供应停产,还有17万吨镍面临潜在的停产风险。其中,中国有6万吨的镍产能面临停产风险;巴西则有4万吨面临停产风险,新喀里多尼亚则有4.5万吨有停产风险,5.9万吨已停产。叠加今年印尼镍矿审批进度偏慢的影响,全球镍供需已由此前大幅过剩局面有所收窄。因此,镍供应过剩已不在是镍价的主要矛盾,从盘面上也可以看出,今年镍价走势主要受宏观情绪和印尼镍矿政策变化影响。

本周重要宏观事件陆续落地,美国如期降息25个基点,国内地方政府化债方案正式出炉,现阶段进入市场消化期,宏观情绪或有反复,镍自身基本面驱动因素不强,短期仍将跟随市场情绪波动。但由于镍下方成本支撑较强,上方则面临供需过剩格局的压制,整体或仍将维持上有压力,下有支撑的宽幅震荡格局。