当地时间2025年1月28日,淡水河谷发布的2024年第四季度和2024年产销量报告显示,2024年,淡水河谷运营更加稳定,并启动多个关键项目。铁矿石产量达到3.28亿吨,为2018年后最高水平,超过“3.1亿吨至3.2亿吨”的原定目标。铜业务方面,萨洛博(Salobo)综合运营区年产量创下历史新高。镍业务方面,沃伊斯湾矿区扩建项目(VBME)完成建设,标志着一个重要里程碑的达成。

2024年第四季度,铁矿石产量为8530万吨,同比减少410万吨,减幅为5%,符合优先生产利润率较高产品的投资组合优化决策。正因如此,南部系统产量下降,而S11D却创下产量纪录。球团产量为920万吨,同比减少70万吨,减幅为7%。铁矿石销量为8120万吨,同比减少910万吨,减幅为10%,系由本季度减少高硅产品销售以提升总溢价之决策所致。

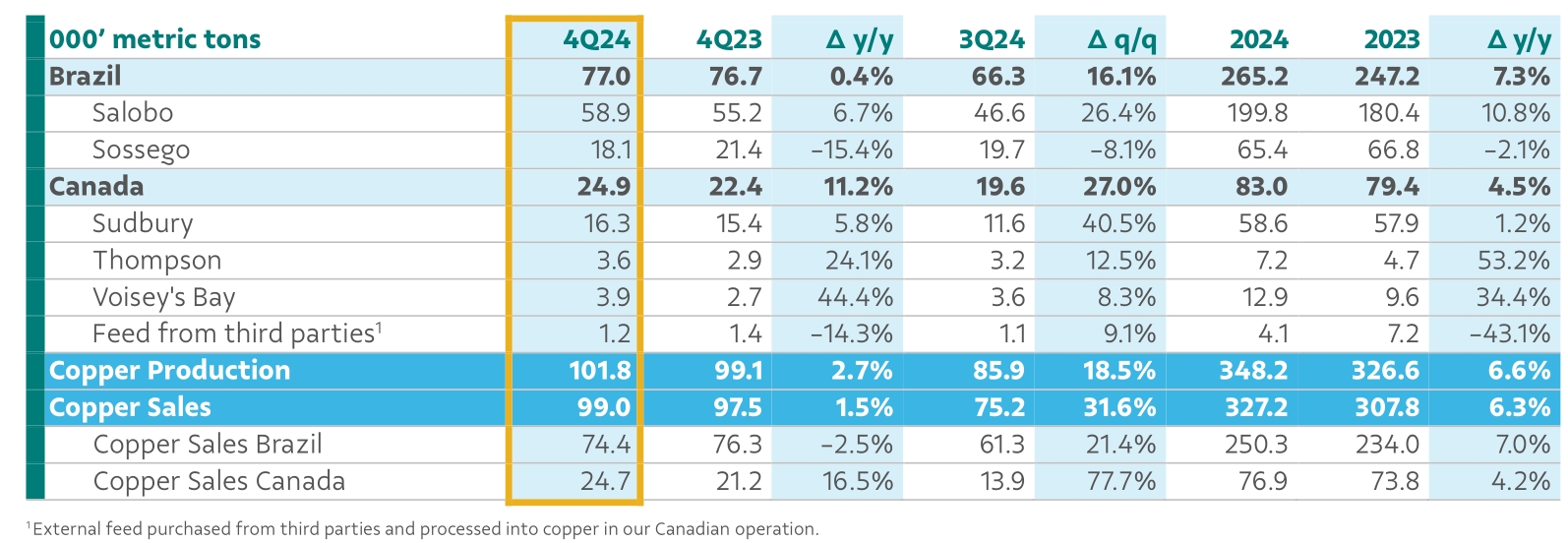

2024年第四季度,铜产量达到10.18万吨,同比增长2700吨,增幅为3%,系受到萨洛博(Salobo)和萨德伯里(Sudbury)运营业绩提升以及沃伊斯湾(Voisey’s Bay)地下矿达产的正面影响。2024年全年公司铜产量同比增加6.6%至34.82万吨,预计2025财年铜产量为34-37万吨。

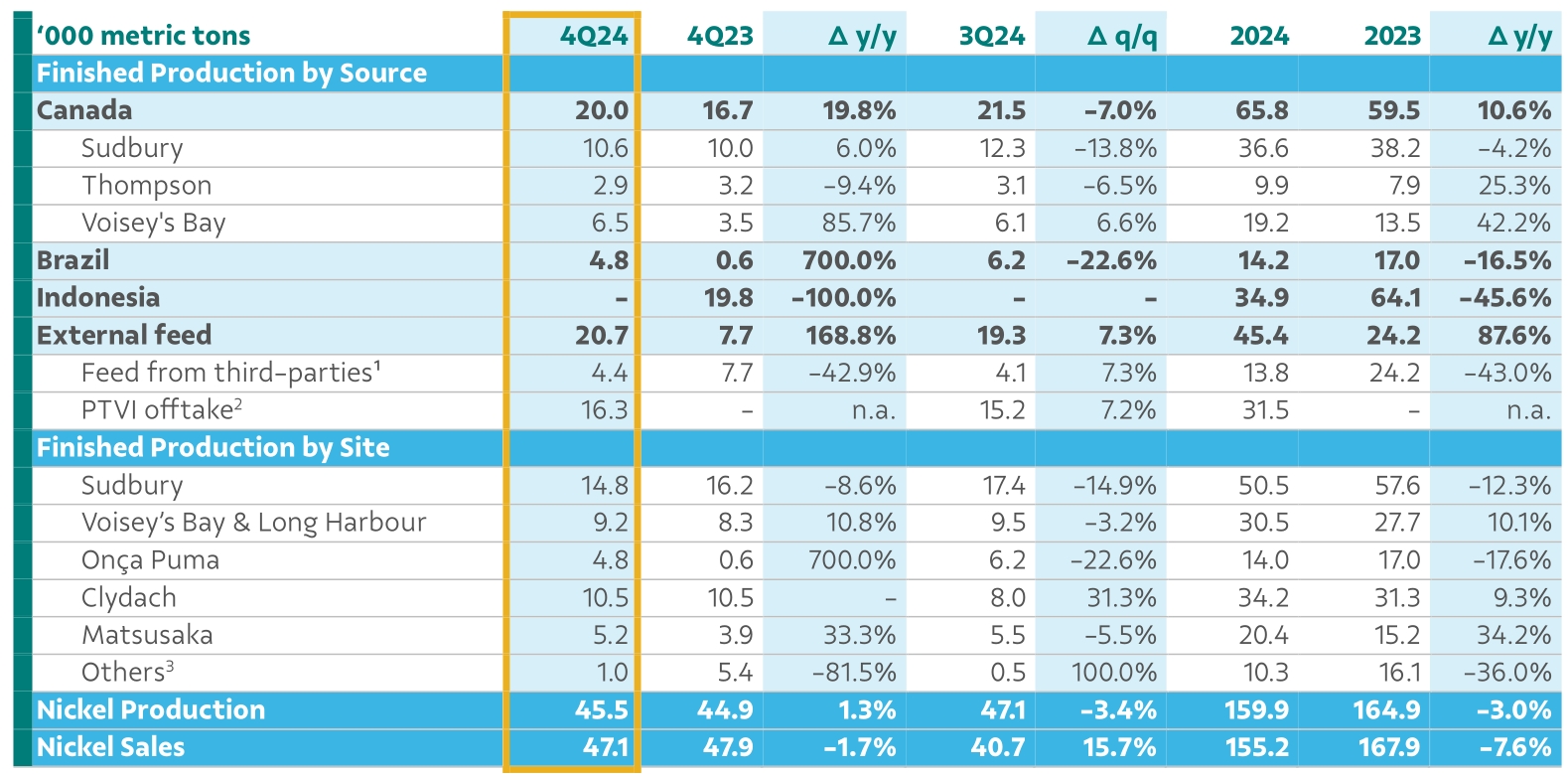

2024年第四季度,尽管拆分了PTVI,镍产量仍达到4.55万吨,同比增长600吨,增幅为1%,主要反映出昂萨布玛(Onça Puma)在完成熔炉改造后产量提升,以及萨德伯里和沃伊斯湾更为强劲的业绩。2024年全年公司镍产量同比减少3%至15.99万吨,预计2025财年镍产量为16-17.5万吨。

产量摘要

销量摘要

价格实现摘要

铜业务

• 萨洛博(Salobo):由于Salobo 1号和2号矿性能提升以及Salobo 3号矿增产项目的完成,该矿区2024年第四季度铜产量同比增长3600吨至5.89万吨。Salobo矿区运营持续良好,矿石处理量同比增长10%。

• 索塞戈(Sossego):根据计划,该矿区2024年第四季度铜产量同比下降3300吨至1.81万吨,主要是由于工厂的进料品位降低。

• 加拿大:2024年第四季度该地区铜产量同比增长2500吨至2.49万吨,主要是因为萨德伯里(Sudbury)选矿厂处理量增加,以及VBME项目的逐步增产。与上季度相比,产量增加5300吨,原因是各矿山和选矿厂在第三季度维护后已全面恢复生产。

• 2024年第四季度可售铜销量总计9.9万吨,同比增加1500吨,与强劲的产量数据相符。

• 尽管伦敦金属交易所(LME)参考价格走低,但由于最终定价时机以及加工精炼费(TC/RC)折扣降低,铜平均实现价格为每吨9187美元,环比上涨171美元/吨。这反映了铜精矿的现货市场有利。

镍业务

• 来自萨德伯里(Sudbury)的矿石:由于工厂吞吐量增加了17%,2024年第四季度成品镍产量同比增加600吨;产量环比下降1500吨,归因于第三季度维护后镍库存减少。

• 来自汤普森(Thompson)的矿石:成品镍产量基本与年同期持平。

• 来自沃伊塞湾(Voisey's Bay)的矿石:随着地下矿山的持续增加,2024年第四季度成品镍产量同比增加3000吨。Eastern Deeps散货装卸系统是一个重要的项目里程碑,于11月投入使用,这将加速地下项目的建设,预计该项目将于2026年下半年完工。

• Onça Puma:2024年第四季度镍产量同比增加4200吨,因为1号炉在2023年第四季度停产重建。与上一季度相比,产量下降了1400吨,因为该工厂在10月的一场严重风暴后遭遇了电力中断。

• 2024年第四季度镍销售额总计4710万吨,基本与去年同期持平。

• 镍的平均实际价格为16163美元/吨,环比下降849美元/吨。主要原因是LME参考价格下降。